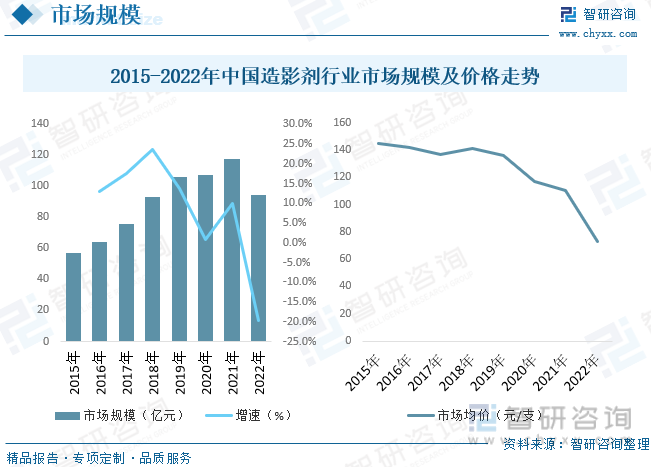

内容概述:据统计,2015-2021年我国造影剂行业市场规模保持稳定增长,2022年市场规模下降至94.6亿元,主要原因系碘克沙醇注射液和碘海醇注射液两大品种受集采影响,销售额大幅下滑。尽管我国医学影像设备保有量增长迅猛,但人均保有量与美、日等发达国家相比仍有较大差距,未来我国医学影像设备及造影剂需求空间仍较大。

关键词:造影剂行业产业链、造影剂产量、造影剂需求量、造影剂市场规模、造影剂竞争格局、造影剂发展趋势

一、造影剂行业概述

造影剂又称为对比剂,一般在医学成像过程中使用,可增加受验者影像的对比度,以便能更清晰地观察到不同的器官、细胞组织类型或躯体腔隙。根据2017《国家基本医疗保险药品目录》收载的类别,造影剂由碘化X射线造影剂、非碘化X射线造影剂、磁共振成像造影剂和超声造影剂等四个亚类24个品种组成。根据造影原理的不同,造影剂主要分为X射线造影剂、磁共振造影剂和超声造影剂。

二、中国造影剂行业相关政策

造影剂行业发展与上游需求密切相关,我国政府颁布多项政策支持影像诊断技术、影像诊断设备的发展,一是鼓励公立医院采购国产医疗设备,扶持民营医院,新增医疗设备需求;二是全面推进分级诊疗,鼓励民营资本流入建设独立检查检验中心、远程医疗等;三是保障疫情期间医学影像诊断的顺利开展。随着国内影像诊断技术不断进步、医学影像设备快速发展,有望促进造影剂市场快速增长。

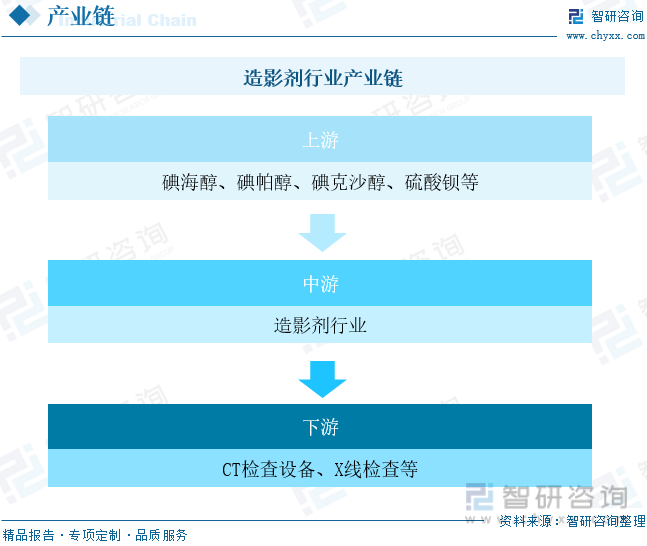

三、造影剂行业产业链

从造影剂产业链来看,造影剂行业产业链上游主要为碘海醇、碘帕醇、碘克沙醇、硫酸钡等原材,我国拥有大量的重晶石矿产资源,生产硫酸钡具有得天独厚的资源优势,但是目前的产品主要用在中低端产品中,各生产厂家的质量差别不大,与国外产品相比,无论在质量上还是价格上均有一定的差距。因此,开发高质量的沉淀硫酸钡产品,不仅是对自然资源的高效利用,而且通过提高产品的技术含量,可以增加企业的经济效益。造影剂行业产业链下游主要应用为CT检查设备与X线检查等。

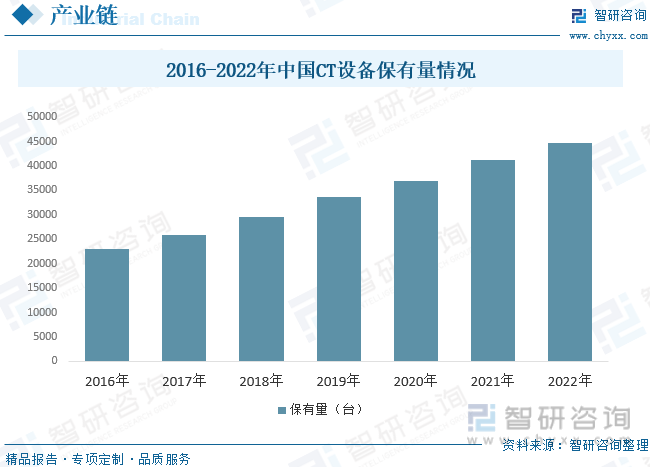

据统计,我国CT设备保有量从2018年的29564台迅速增长至2022年的44800台。2022年中国CT设备人均保有量为每百万人拥有31.73台。随着中国CT设备逐渐实现国产化、高端化,未来中国CT设备保有量将保持稳定增长。具备较强技术研发能力及产业化能力的国产CT设备生产企业将迎来稳定的增长期,随着国内人均CT保有量不断上升,造影剂的应用逐渐增加,国内造影剂人均消费量快速上升。

相关报告:智研咨询发布的《中国造影剂行业投资机会分析及市场前景趋势报告》

四、中国造影剂行业发展现状分析

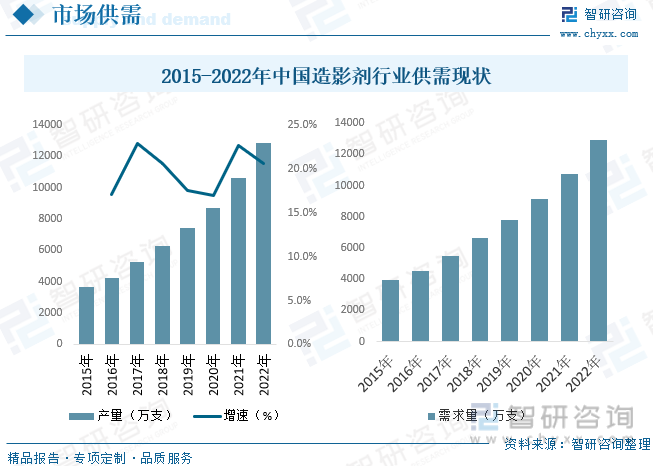

造影剂在发达国家使用较早,市场已经成熟,目前的使用量保持在一个较高的水平。对于以中国为首的新兴国家市场,由于市场规模尚小,加上经济快速增长、医疗设施逐渐完善、人民诊断需求逐步提高,市场增长率高于发达国家。据统计,2022年我国造影剂产量约为12821万支,需求量约为12950万支。

虽然造影剂归类为药品,但不同于一般药品,造影剂仅用于疾病的诊断并无治疗作用,与诊断试剂类似,却需要注射于人体,所以按药品类别进行注册、市场准入管控。受益于政策红利及人均可支配收入的增加,我国CT、MRI等医学影像设备保有量快速增长,同时造影剂市场规模迅速扩张。据统计,2015-2021年我国造影剂行业市场规模保持稳定增长,2022年市场规模下降至94.6亿元,主要原因系碘克沙醇注射液和碘海醇注射液两大品种受集采影响,销售额大幅下滑。尽管我国医学影像设备保有量增长迅猛,但人均保有量与美、日等发达国家相比仍有较大差距,未来我国医学影像设备及造影剂需求空间仍较大。

五、中国造影剂行业重点企业

造影剂属于医药市场细分品种,中国造影剂行业正处于快速发展阶段。造影剂行业具有较高的资金和技术壁垒,行业集中度高。由于发达国家造影剂市场发展成熟,增量空间有限,其对仿药制造商吸引力有限,而国内市场正处于快速发展阶段,在仿制药一致性评价工作的不断推进下,仿制药的质量与疗效会大幅提升,达到原研药水平。在中国医保控费的大政策环境下,质优价低的仿制药更受青睐,因此国产品种替代进口趋势明显。目前,中国市场上造影剂主要生产商包括司太立、GE医疗、恒瑞医药、扬子江药业、北陆药业等,其中造影剂原料药生产商则以司太立为主。近年来,多项造影剂产品已陆续被纳入国家药品集中采购,造影剂行业原有的竞争格局和销售模式发生了巨大的变化,为市场参与者带来压力的同时,也带来了发展的机遇。

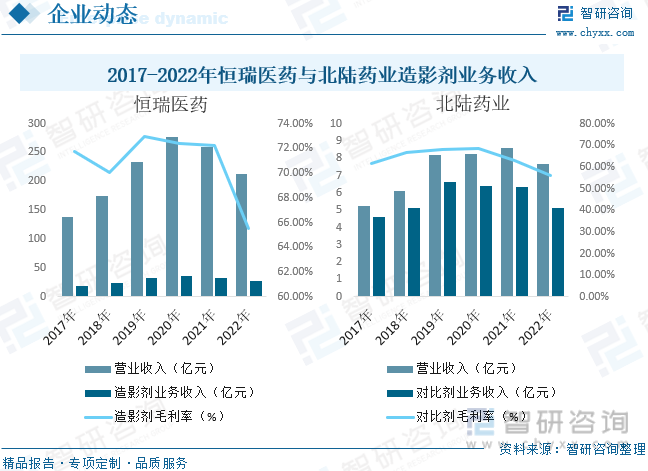

江苏恒瑞医药股份有限公司是国内知名的抗肿瘤药、手术麻醉类用药的研究和生产基地之一。公司产品涵盖了抗肿瘤药、手术麻醉类用药、造影剂、特殊输液、糖尿病药、自身免疫药、心血管药、眼科用药等众多领域,已形成比较完善的产品布局。据统计,2022年恒瑞医药营业收入为212.8亿元,同比下降17.87%,其中造影剂业务收入为27.29亿元,同比下降16.54%,造影剂业务毛利率为65.52%,同比下降6.72pct。北京北陆药业股份有限公司主营业务为为对比剂制剂及原料药、中枢神经类和降糖类药品的研发、生产与销售,2022年第七批国家药品集中采购将碘帕醇注射液纳入范围,对比剂行业原有的竞争格局和销售模式进一步被打破,据统计,2022年北陆药业营业收入为7.66亿元,同比下降10.93%,其中对比剂业务收入为5.12亿元,同比下降19.5%,对比剂业务毛利率为55.8%,同比下降7.32pct。

六、中国造影剂行业前景展望

造影剂是介入放射学中必不可少的药物之一。当前,影像学科领域已经从X光摄影、彩色B超、CT扫描成像逐步扩展到磁共振血管造影等的诊断和检测。昔日不被重视的小品种造影剂,在市场份额快速增长下,令人们刮目相看。在我国造影剂市场上,外资、合资企业的产品仍然占据重要份额,但国内企业正在默默发力,国产造影剂市场份额逐渐升高,外企在造影剂市场上的垄断地位将被逐渐打破,未来国产造影剂市场份额将进一步扩大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国造影剂行业投资机会分析及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造影剂行业投资机会分析及市场前景趋势报告

《2026-2032年中国造影剂行业投资机会分析及市场前景趋势报告》共十四章,包含2026-2032年中国造影剂行业投资分析与风险规避,2026-2032年中国造影剂行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国造影剂行业重点企业对比分析:恒瑞医药vs司太立 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国造影剂市场规模及市场格局分析:江苏恒瑞医药、通用电气、扬子江药业集团、拜耳、博莱科市场份额占比超过80%[图]](http://img.chyxx.com/2022/01/90916D3323_m.jpg?x-oss-process=style/w320)

![2025年中国智能机器人空间感知解决方案行业政策、市场规模、代表企业经营现状及竞争趋势研判:行业呈现较强的发展势头,市场规模将增长到139亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)