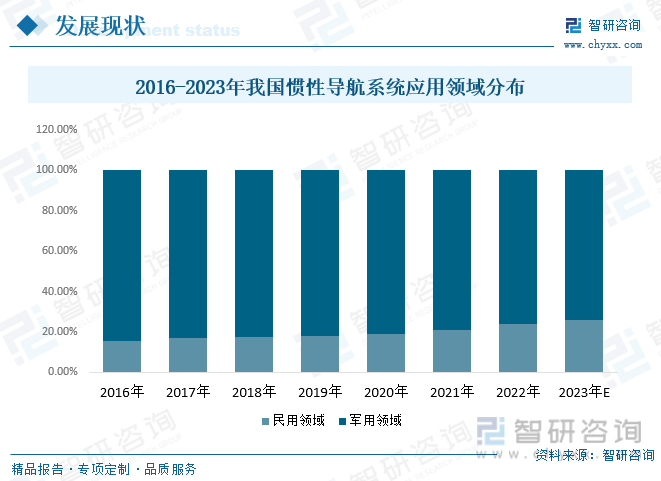

内容概要:目前,我国惯性导航系统应用主要表现在军用领域,市场份额为80%左右。2022年我国惯性导航系统在军用领域的份额占76.2%,预计2023年我国惯性导航系统在军用领域的份额为74.1%,随着在民用领域范围的不断扩大,我国惯性导航系统在军用领域的份额逐渐缩小。

关键词:惯性导航市场规模、惯性导航市场竞争格局、惯性导航行业发展前景

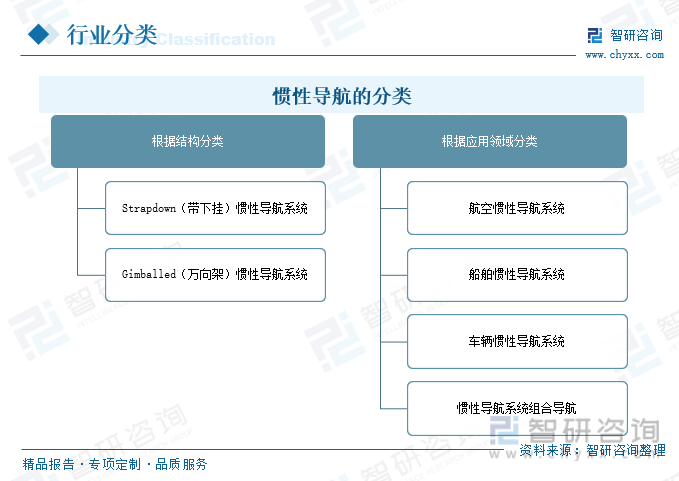

一、惯性导航行业定义及分类

惯性导航是一种基于惯性测量原理的导航方法,通过测量和集成加速度和角速度等物理量,推导出航空器、船舶、车辆等运动体的位置、速度和方向信息。它不依赖于外部参考点(如地标、卫星信号),而是完全基于内部传感器的测量数据。

惯性导航根据结构可以分为Strapdown(带下挂)惯性导航系统、Gimballed(万向架)惯性导航系统;根据应用领域可以分为航空惯性导航系统、船舶惯性导航系统、车辆惯性导航系统、惯性导航系统组合导航。

二、全球惯性导航行业分析

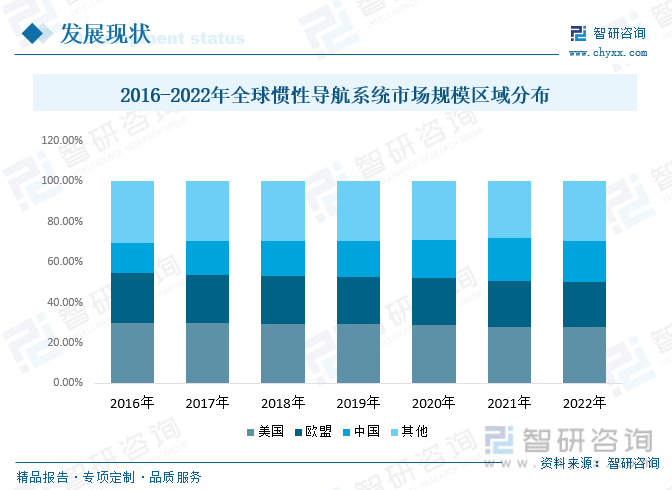

惯性导航系统的优势在于其对外部环境的独立性,适用于各种环境,包括没有GPS信号的情况。因此惯性导航在航空、航海、车辆导航等领域得到广泛应用,尤其是在需要高精度和短时延的场景中。近年来,全球惯性导航市场发展快速,市场规模不断增长。2022年全球惯性导航系统市场规模从2016年的111.66亿美元增至195.88亿美元。

美国惯性导航系统的各个细分领域均表现突出,跨国性企业众多,一定程度上巩固了美国在全球惯性导航系统的市场地位。欧美地区是惯性导航市场的传统强国地区,但近些年随着中国国防开支增长,对装备的投入持续增加,惯性导航及控制类产品市场规模增速突出。以中国为主的亚洲国家在惯性导航系统领域加速发展,发展后劲足。2022年美国惯性导航系统市场规模占全球的27.74%,欧盟惯性导航系统市场规模占全球的22.42%,中国惯性导航系统市场规模占全球的20.09%。

三、国内惯性导航行业发展现状

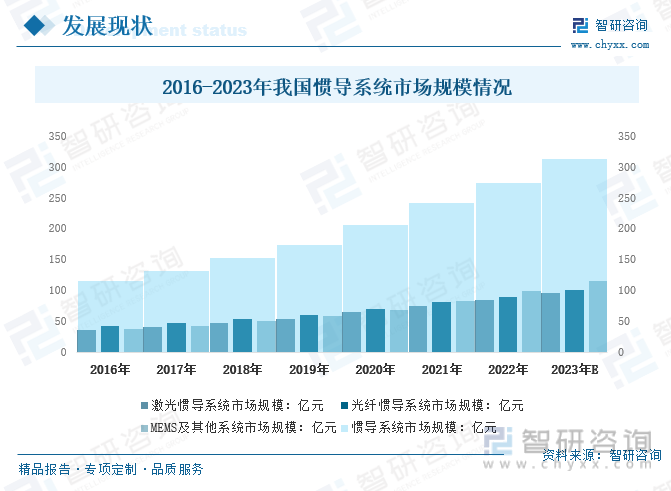

当前,我国惯性导航市场处于快速发展阶段。受益于各类飞行器数量的增加、对导航精度的要求提高以及部件的微小型化和低成本等因素,我国惯性导航系统行业市场规模快速增长,2022年我国惯性导航系统行业市场规模从2016年的116.4亿元增长至274.1亿元,预计2023年有望达到312.7亿元。其中:激光惯导系统市场规模96.19亿元,光纤惯导系统市场规模101.05亿元,MEMS及其他系统市场规模115.5亿元。

惯性导航系统应用范围较广,军用领域方面,在舰艇船舶、航空飞行器、航天飞机、陆地车辆等装备上均有所应用;民用市场则包括电子交通、汽车安全、消费电子等领域。用领域则包括消费电子、无人机、自动驾驶等相关行业。

目前,我国惯性导航系统应用主要表现在军用领域,市场份额为80%左右。2022年我国惯性导航系统在军用领域的份额占76.2%,预计2023年我国惯性导航系统在军用领域的份额为74.1%,随着在民用领域范围的不断扩大,我国惯性导航系统在军用领域的份额逐渐缩小。

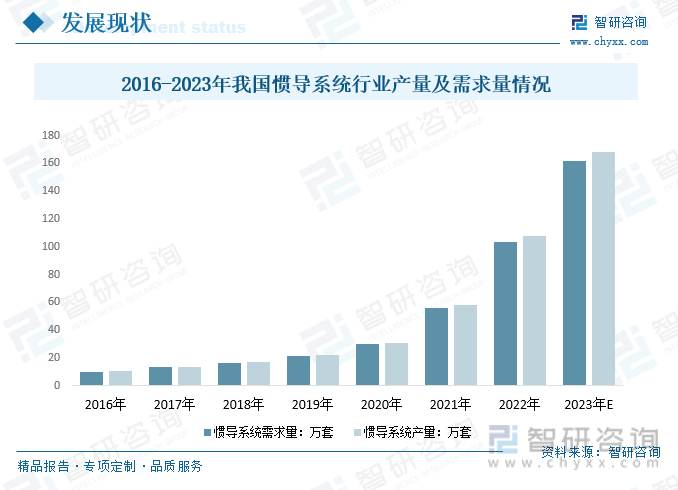

目前国内惯性导航/组合导航企业主要集中在中游惯性导航系统设计、制造、以及软件算法上。得益于国内智能汽车和自动驾驶产业的快速发展,主机厂对惯性导航产品的需求持续提升。2022年我国惯导系统需求量为103.73万套,产量为107.62万套;预计2023年我国惯导系统需求量为161.9万套,产量为168.36万套。

相关报告:智研咨询发布的《中国惯性导航行业全景调研及竞争格局预测报告》

四、惯性导航行业产业链

1、惯性导航行业产业链结构

惯性导航产业链主要分为元器件制造、模块组装和软件设计与下游应用三个层级。产业链上游,惯导系统元器件主要包括电子元器件、惯性器件和其他参考信息设备;中游主要产品包括信息采集处理模块、测量单元模块等模块,及对各模块进行系统集成和软件设计;下游主要是惯性导航的应用,主要有军用车、弹、航天、船舰等军工产业。随着电子技术的发展和商业价值的挖掘,惯性导航技术的应用扩展到车辆导航、轨道交通、隧道、消防定位、室内定位等民用领域,甚至广泛应用于无人机、自动驾驶、便携式定位终端(如智能手机、儿童/老年定位跟踪器等。

2、惯性导航行业产业链上游-电子元器件

在惯性导航产业链上游,惯导系统元器件主要包括电子元器件、惯性器件和其他参考信息设备。目前,我国的电子元器件市场已经形成了完整的产业链,从原材料、零部件到整机的生产制造,覆盖了电子元器件的各个领域。

电子元器件作为电子信息行业中重要的一环,也将迎来广阔的发展空间。电子专用材料在电子信息产品的生产加工过程中发挥着重要的作用,是世界各国为发展电子信息产业而优先开发的关键材料之一。随着我国电子信息产业快速发展,与之相关的电子专用材料产业也迎来高速发展,成为新材料领域中最具活力的行业之一。

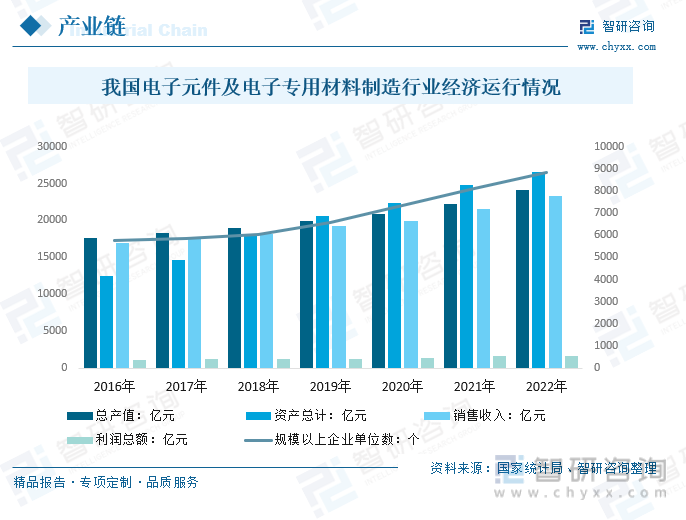

2022年中国电子元件及电子专用材料制造行业规模以上企业单位数有8818个,总产值为24150.2亿元,资产总计有26595.4亿元,销售收入有23268.0亿元,利润总额有1698.0亿元。

3、惯性导航行业产业链下游-商业航天

惯性导航行业最早起步于航天、航空、制导武器、船舶、战斗机等军事领域。它在航空航天领域扮演着至关重要的角色。惯性导航系统在航天领域的应用可以分为两方面:一是用于卫星和载人飞船等航天器的姿态稳定,二是用于运载火箭的导航、控制等。

商业航天根据功能可分为运载火箭、人造卫星、载人航天、深空探测及空间站五大方向。目前全球航天产业长期保持稳定增长,商业航天已经成为世界航天产业的主要构成和主导力量。2022年我国商业航天行业市场规模从2015年的2340.1亿元增长到了6536亿元,年复合增长率约15.8%。

五、惯性导航行业发展环境

1、相关政策

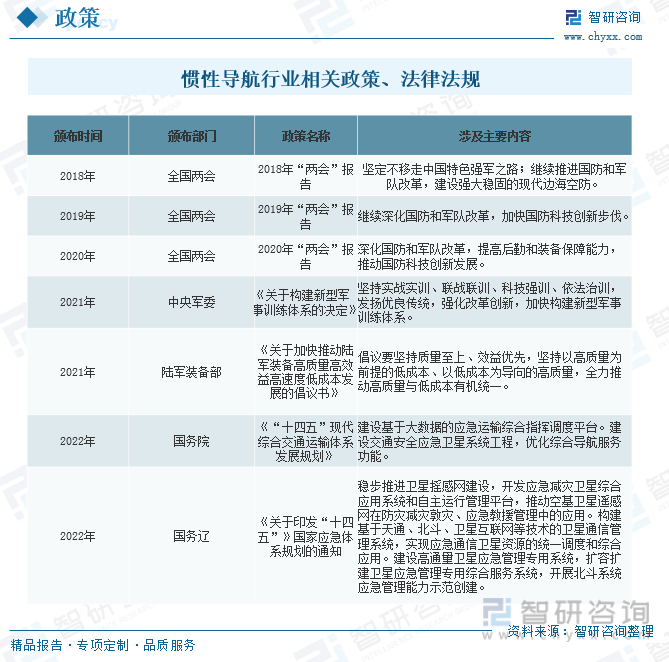

近年来,国家及相关行业主管部门出台了一系列涉及我国军工产业体系改革的政策以及军民融合相关政策,旨在推动相关行业又好又快发展。上述产业政策的实施,为惯性导航相关业务的发展提供了良好的政策环境和强有力的支持。

2、技术

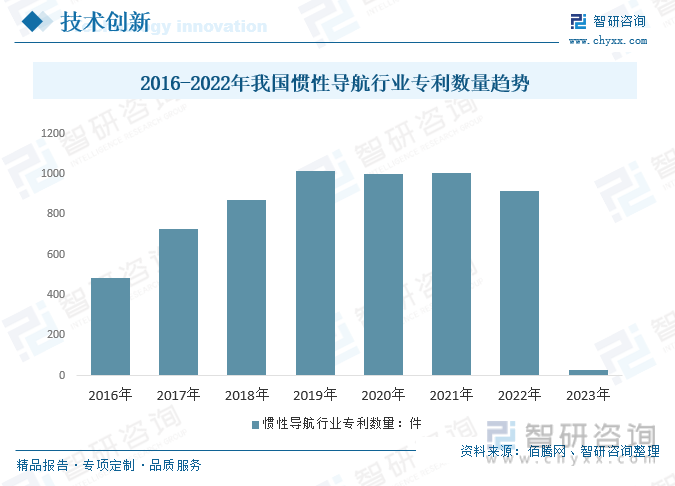

惯导产业的价值量和市场都较为集中。目前大部分惯性导航核心部件已经实现了国产化,供给充足,价格比较稳定,少部分高端产品仍依赖进口。在高端产品方面,我国与外国顶尖产品的技术差距在不断缩小。据统计,从2014-2022年中国惯性导航行业专利申请数量总共达到6759件,其中2019年达到行业最高峰值为1014件。

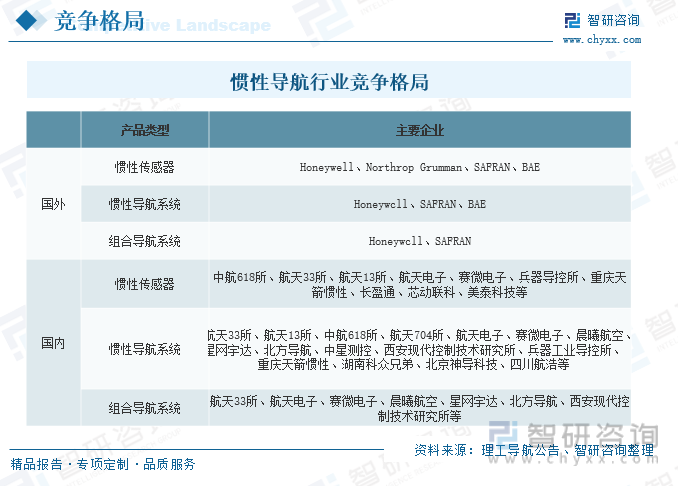

六、惯性导航行业竞争格局

1、行业竞争格局

惯导系统应用广泛,市场参与者也非常多。伴随着惯导系统市场空间日益增大,行业竞争也不断加剧,军工行业配套模式已由过去的定点配套进入当前的充分竞争择优模式,民营企业越来越多的参与到惯导系统产业链各个环节中。我国各军工集团一般都有相应的科研院所或厂从事惯导系统研制生产,而且科研院所一般具有多种惯导的生产能力。

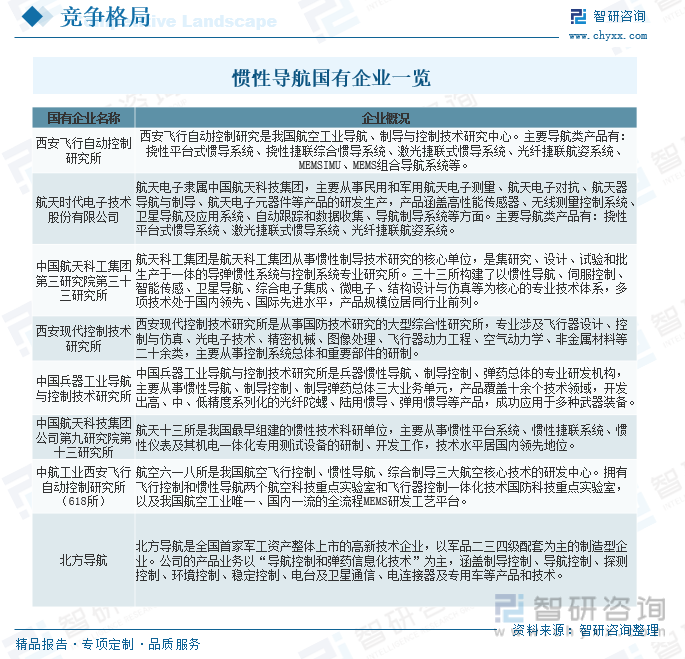

目前,我国惯性导航行业相关企业以军工院所为主,民营企业为辅,国有企业有:西安飞行自动控制研究所、航天时代电子技术股份有限公司、中国航天科工集团第三研究院第三十三研究所、西安现代控制技术研究所、中国兵器工业导航与控制技术研究所、中国航天科技集团公司第九研究院第十三研究所、中航工业西安飞行自动控制研究所(618所)、北方导航等。

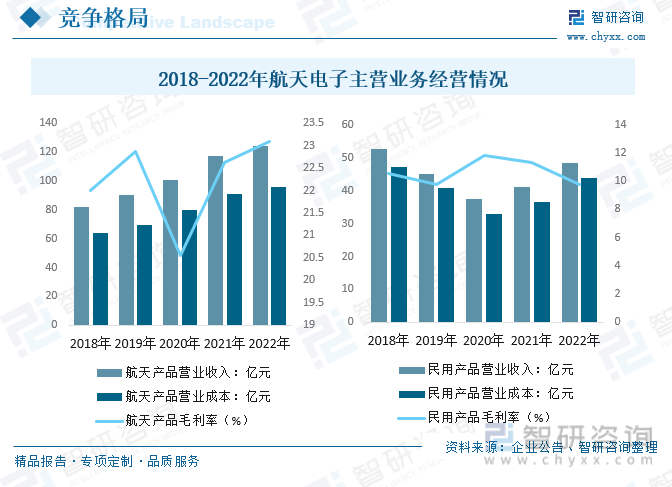

2、航天时代电子技术股份有限公司

航天电子的主要业务为航天电子、无人系统及高端智能装备、电线电缆等产品的研发、生产与销售。公司航天电子产品主要包括综合信息系统、惯性导航、集成电路、机电组件等领域。

2022年航天电子的航天产品营业收入124.28亿元,航天产品营业成本95.57亿元,航天产品毛利率23.1%;民用产品营业收入48.54亿元,民用产品营业成本43.81亿元,毛利率9.75%。

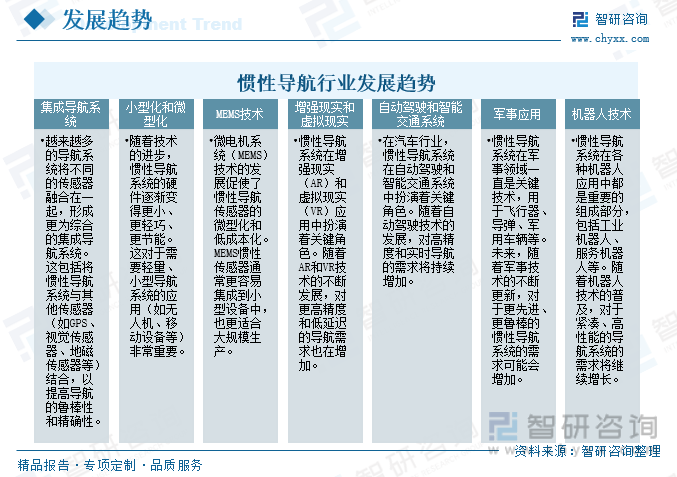

七、惯性导航行业发展趋势

惯性导航系统以其具有的独立性、自主性,被普遍应用于运动载体的位姿检测与导航控制。随着惯性技术不断发展,惯性仪表与惯性系统技术主要向高性能、低成本和小型化方向发展,分别满足战略武器的高精度需求、各种常规运载体导航及稳定平台的高动态与高可靠性需求、民用市场的低成本与大批量需求等不同需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国惯性导航行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国惯性导航行业全景调研及竞争格局预测报告

《2025-2031年中国惯性导航行业全景调研及竞争格局预测报告》共十一章,包含国内惯性导航生产厂商竞争力分析,中国惯性导航行业投资现状与前景分析,2025-2031年中国惯性导航行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国别墅庭院景观设计行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:行业集中度明显提升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国智慧医院行业发展现状及整体形势分析:智慧医院已成为现代医疗体系的重要组成部分,市场规模保持增长趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)