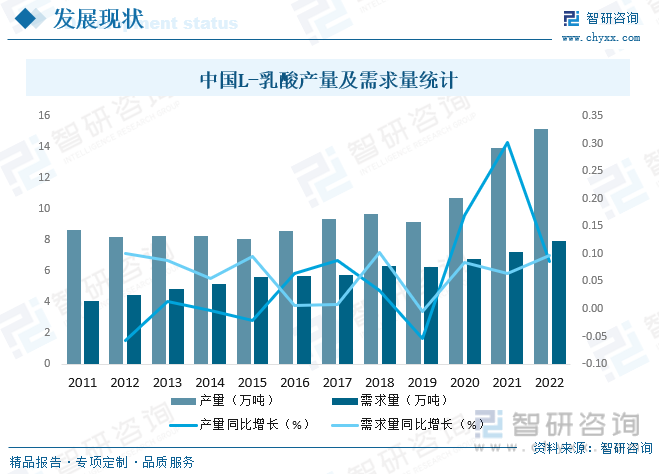

内容概况:随着人们对天然、安全、绿色、环保理念的认识加深,L-乳酸作为一种天然、生物降解的有机酸,备受下游市场青睐,近年来中国L-乳酸市场需求持续增长,2022年中国L-乳酸需求量达需求量7.95万吨,同比增长9.66%,同年产量高达15.14万吨,同比增长8.55%,在满足内需的同时,部分产品主要用于出口。

一、概述

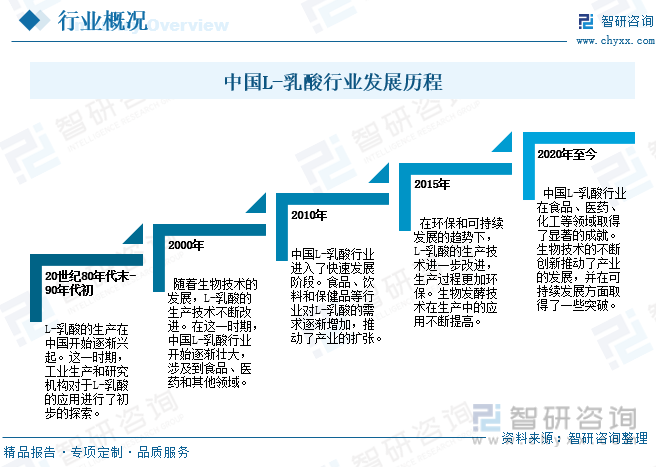

L-乳酸是乳酸的一种旋光异构体,分子式与乳酸相同,为C3H6O3,L-乳酸是以玉米、薯类为原料,经过生物发酵精制而成的一种有机酸,因其左旋的特征,具有很好的生物相融性,能与哺乳动物相融,可直接参与人体代谢、无任何副作用,被广泛应用于食品、医药等领域,近年来,由于人们对健康和生态友好产品的关注增加,食品、医药和生物工程等行业对L-乳酸的需求逐渐增加,中国L-乳酸行业开始崛起,未来,中国L-乳酸行业将进一步推动绿色生产和可持续发展。

二、产业链

1、产业链结构

L-乳酸行业多是以玉米、薯类等为原材料,利用微生物发酵工艺制成有机酸产品,行业利润水平的变动趋势以及L-乳酸产品价格变动趋势主要受上游原材料价格变动,下游应用领域十分广泛,包括食品饮料、医药及个人护理、工业级用途、聚乳酸等诸多领域。

2、上游

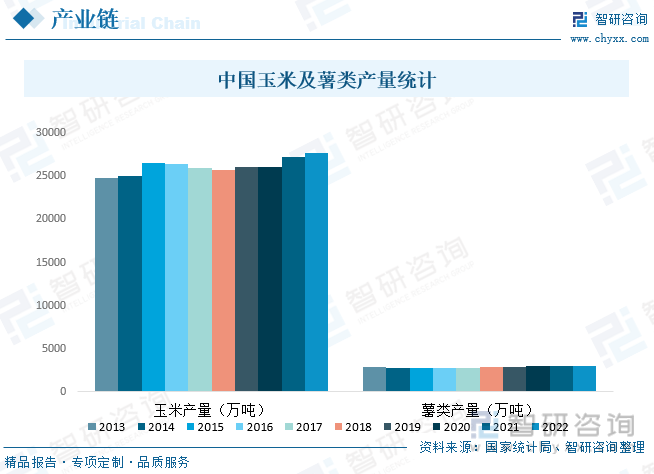

L-乳酸行业多是以玉米、薯类等为原材料,中国是农业大国,农产品十分丰富,2022年中国玉米产量达27720.3万吨,薯类产量完成2977.39万吨,中国L-乳酸行业上游原材料充足,为行业发展打下扎实的基础。

3、下游

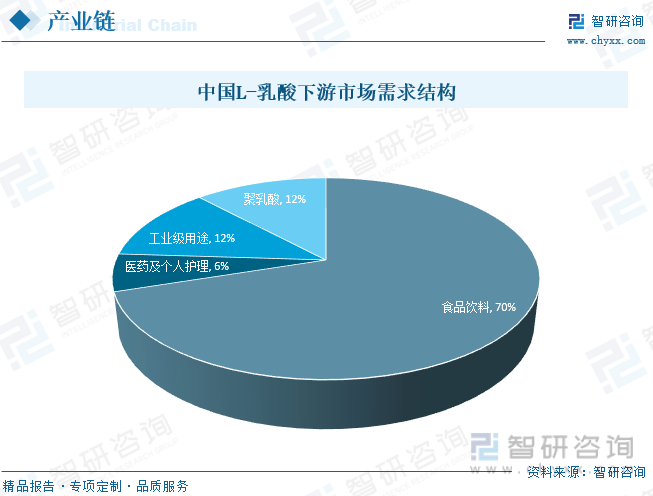

L-乳酸下游主要包括食品饮料、医药及个人护理、工业级用途、聚乳酸等领域,其中,食品饮料为最大的下游应用市场,占比高达70%,近年来中国食品饮料、医药市场蓬勃发展,为L-乳酸行业带来广阔的增长空间。

相关报告:智研咨询发布的《中国L-乳酸行业市场行情动态及发展趋向分析报告》

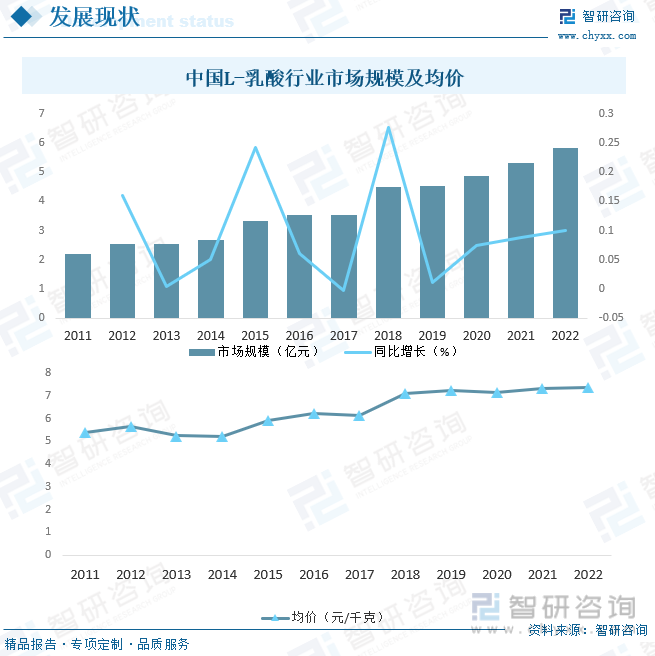

三、发展现状

随着人们对天然、安全、绿色、环保理念的认识加深,L-乳酸作为一种天然、生物降解的有机酸,备受下游市场青睐,近年来中国L-乳酸市场需求持续增长,2022年中国L-乳酸需求量达需求量7.95万吨,同比增长9.66%,同年产量高达15.14万吨,同比增长8.55%,在满足内需的同时,部分产品主要用于出口。

与此同时,L-乳酸产品价格也在不断上涨,2022年中国L-乳酸产品均价涨至7.35元/千克,受益于市场需求的增加以及产品价格的上涨,近年来中国L-乳酸行业市场规模持续扩张,2022年中国L-乳酸行业市场规模达5.84亿元,预计未来仍将继续保持增长趋势。

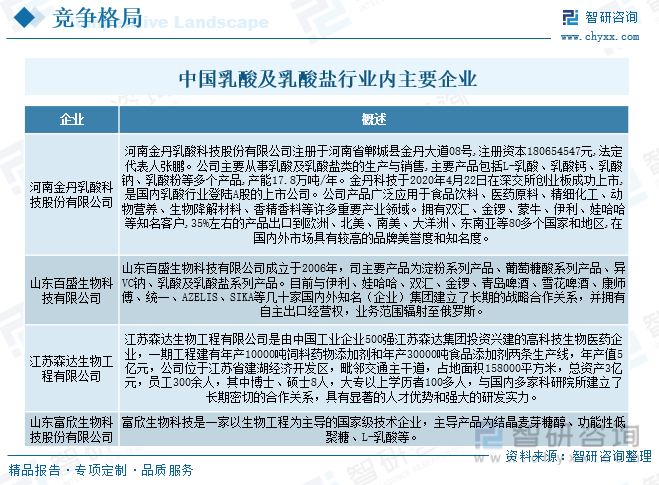

四、竞争格局

1、整体格局

中国的乳酸及其衍生品行业经过多年发展,优胜劣汰后,目前竞争态势趋于稳定,行业集中度初步显现,金丹科技、百盛科技占据了中国乳酸行业的大部分市场份额,但近几年,随着聚乳酸生产技术的进步及下游应用领域开拓所带来的巨大市场空间,行业内企业及新进入者开始看好乳酸行业未来发展前景,先后投资建厂以扩大乳酸产能,如山东百盛生物科技有限公司、盐城海嘉诺生物工程有限公司、山东富欣生物科技股份有限公司等纷纷投资扩产,使得目前国内乳酸行业竞争有加剧态势。

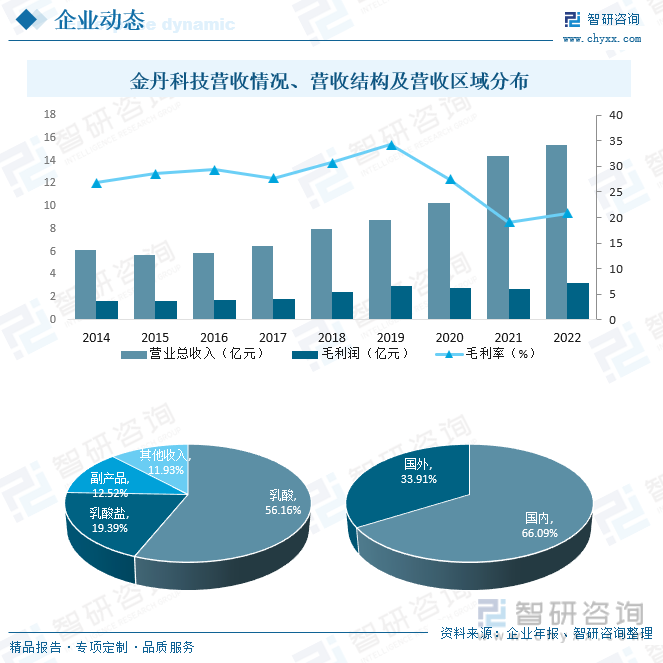

2、头部企业分析——金丹科技

河南金丹乳酸科技股份有限公司注册于河南省郸城县金丹大道08号,注册资本180654547元,法定代表人张鹏。公司主要从事乳酸及乳酸盐类的生产与销售,主要产品包括L-乳酸、乳酸钙、乳酸钠、乳酸粉等多个产品,产能17.8万吨/年。2022年金丹科技营业总收入达15.35亿元,毛利润3.20亿元,毛利率为20.87%,从营收结构来看,2022年金丹科技营业收入主要来源于乳酸和乳酸盐,占比分别为56.16%和19.39%,从营收区域分布来看,2022年金丹科技营业收入66.09%来源于国内市场, 33.91%来源于国外市场。

五、发展前景

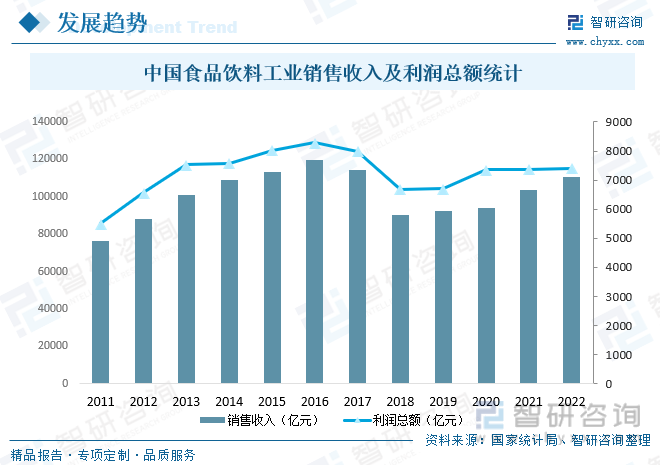

L-乳酸纯天然的产品优势,广泛应用于食品饮料领域,近年来中国食品饮料市场飞速发展,2022年中国食品饮料工业销售收入达110784.3亿元,利润总额达7400.2亿元,在下游食品饮料工业需求的拉动下,L-乳酸市场需求将持续扩大,此外,近年来中国L-乳酸在医药、个人护理、工业等领域应用不断拓展,为L-乳酸行业发展源源不断地注入新动力,未来中国L-乳酸行业前景持续看好。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国L-乳酸行业市场行情动态及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国L-乳酸行业市场行情动态及发展趋向分析报告

《2025-2031年中国L-乳酸行业市场行情动态及发展趋向分析报告》共十三章,包含L-乳酸产品投资前景分析,观点与结论,L-乳酸国内市场投资机会和风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电动园林工具行业发展背景、产业链、市场现状、竞争格局及趋势研判:在“双碳”目标推动下,锂电化渗透率持续提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国搓澡机行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:产品价格日渐亲民[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国长期护理保险(长护险)行业试点情况、发展现状及未来前景分析:老龄化程度不断加深,万亿级商业长护险市场还有更广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国工业X射线检测设备行业发展规模、产业链、竞争格局、代表企业经营现状及趋势研判:国产化率提高,行业仍保持快速增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)