内容概述:市场规模来看,2017-2022年我国压铸件行业市场规模整体呈增长态势,2022年市场规模达到2379.01亿元,其中铝合金压铸件广泛应用于汽车、家电、航空、机械等诸多行业。随着压铸设备和工艺技术水平不断提高,铝合金压铸产品的应用范围在现有基础上仍将不断扩大。

关键词:压铸件行业政策、压铸件行业产业链、压铸件产量、压铸件需求量、压铸件市场规模、压铸件发展趋势

一、压铸件行业概述

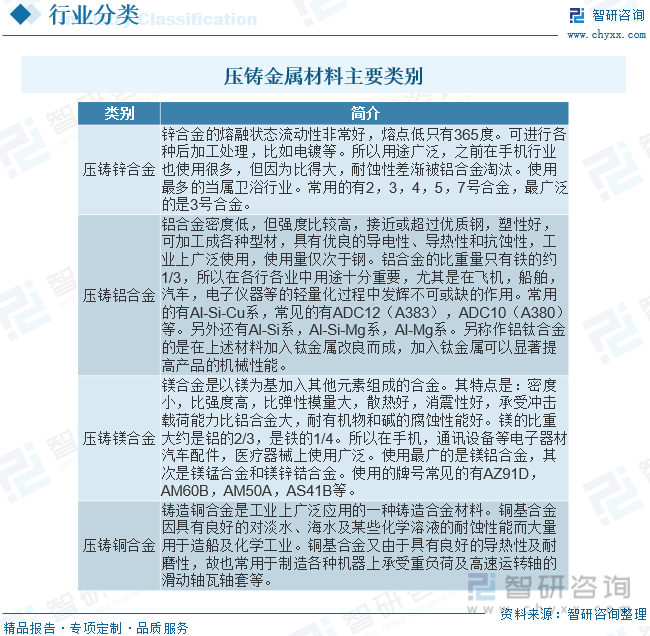

压铸,又称“压力铸造”,是指在高压作用下,使液态或半液态金属以较高的速度充填压铸模具型腔,并在压力下成型和凝固而获得铸件的方法。在高压作用下,高速填充压铸模的型腔,并在压力下快速凝固而获得铸件的一种方法,是铸造金属件技术中的一种,具有生产效率高、产品质量好、尺寸精度高、切削少、绿色环保、压铸产品力学性能可靠等优点。压铸作为一种通用的基础工业工艺,早在19世纪初便已随着印刷行业的需求出现并逐渐发展。主要压铸用合金材料有锡、铅、锌、铝、镁、铜等。以锌、铝合金应用最广,镁、铜合金次之。当前在电子行业用的以锌,铝,镁合金为主。

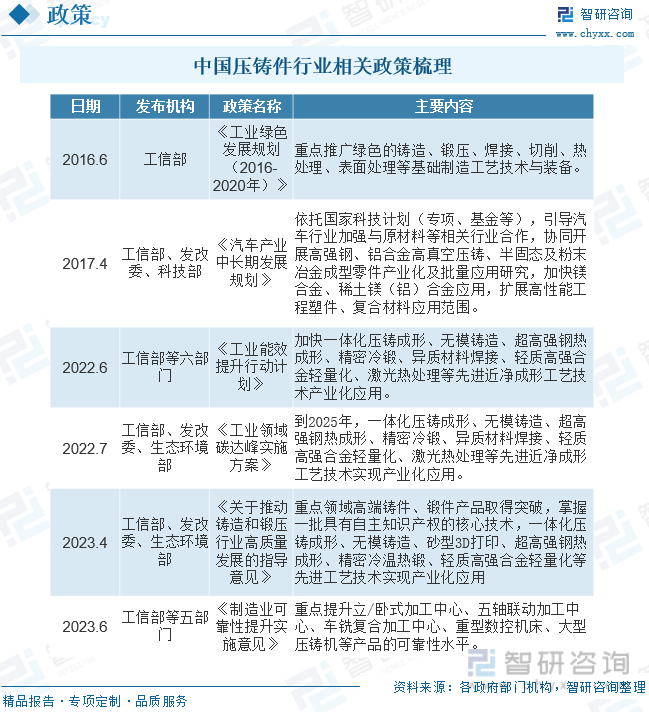

二、中国压铸件行业相关政策

随着精密金属零部件制造工艺的成熟与应用,我国金属零部件在设计、开发及生产上均取得长足的进步,金属制品行业持续走向高端化、精细化。精密压铸制造作为各类金属制品生产方法中较高效、先进的方法之一,持续获得国家相关政策支持。

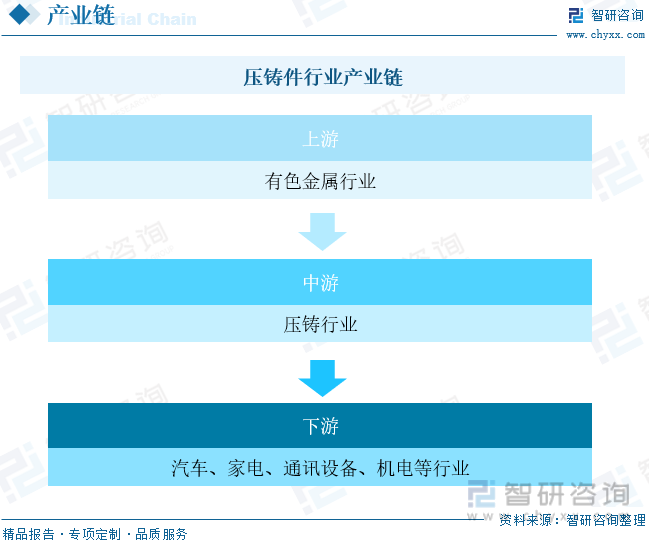

三、压铸件行业产业链

压铸行业产业链上游包括铝、锌、镁、铜等有色金属行业,上游云海金属等企业积极拓展压铸业,以提升一体化运营优势;压铸产品广泛应用于汽车、家电、通讯设备、机电等领域。由于下游大型整车(机)制造商需采购的压铸产品种类繁多、规格各异,为了保证产品质量并降低采购成本,下游大型整车(机)制造商利用社会分工逐渐建立自己的零部件供应体系和采购渠道。上游压铸企业成为下游大型整车(机)厂商的供应商后,可以得到长期稳定的订货。同样,下游大型整车(机)厂商也能够获得长期稳定供货,双方形成双向依赖的关系。

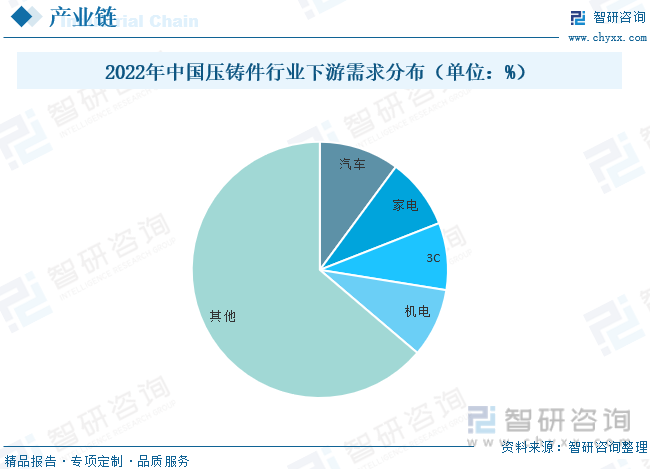

由于压铸件的成形在模具内完成,其大小和形状取决于所选用的模具,因此压铸件生产所用的压铸机和加工所用的加工中心均具备很强的通用性。利用这些设备可以生产和加工出适合不同行业所需要的零部件。目前,各类合金压铸件产品广泛应用于汽车与摩托车、通讯、机电、武器装备、航空航天、仪器仪表、家电、计算机、日用五金、机械和建筑装饰等多个行业。2022年我国汽车领域压铸件需求占比为10.11%,家电领域压铸件需求占比为8.94%,3C领域压铸件需求占比为8.48%,机电领域压铸件需求占比为8.69%,其他领域压铸件需求占比为63.78%。

相关报告:智研咨询发布的《中国压铸件行业市场现状分析及投资前景预测报告》

四、中国压铸件行业发展现状分析

20世纪30年代开始,铝、锌以及铜、镁等合金逐步被用做压铸材料。自20世纪中叶以来,压铸件被大规模的使用在汽车、医疗设备、通讯、家电、计算机等各行业中,同时,随着各行业产品性能需求的提高,压铸工艺在低压铸造的基础上逐步向高压压铸、真空压铸等复杂的压铸工艺方向发展。压铸行业是充分竞争行业,没有太多的技术门槛和行业限制,经过这几十年的快速发展,中国已经成为世界上主要的压铸生产制造和需求大国之一,随着汽车需求的持续增长,整个压铸行业也跟着一起快速增长。据统计,截至2022年我国压铸件产量为510万吨,同比增长5.15%,其中,铝合金压铸件产量436.1万吨;锌合金压铸件产量40.8万吨;镁合金压铸件产量28.1万吨;铜合金压铸件产量5万吨。

需求量来看,2022年压铸件需求量为477.6万吨,同比增长5.18%。其中铝合金压铸件需求为406.1万吨;锌合金压铸件需求量为39.4万吨,镁合金压铸件需求量为27.4万吨;铜合金压铸件需求为4.7万吨。

市场规模来看,2017-2022年我国压铸件行业市场规模整体呈增长态势,2022年市场规模达到2379.01亿元,其中铝合金压铸件广泛应用于汽车、家电、航空、机械等诸多行业。随着压铸设备和工艺技术水平不断提高,铝合金压铸产品的应用范围在现有基础上仍将不断扩大。据统计,2021年我国铝合金压铸件市场规模为1830.73亿元,2022年产业规模为1900.55亿元。

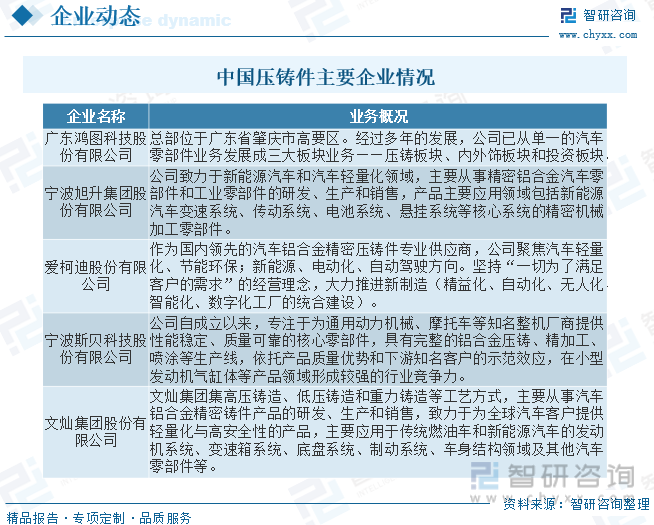

五、中国压铸件行业重点企业

国内领先的自主零部件压铸企业包括文灿股份、广东鸿图、爱柯迪等,大多数自主零部件压铸企业在发动机、传动、转向、制动等多个传统燃油车系统相关领域均有产品布局,产品种类丰富。近年来新能源汽车产业迅速发展,各自主压铸企业均积极布局新能源领域,形成电池构件、电机壳体、电控壳体等新能源三电系统产品配套能力。自主压铸企业主要客户包括博世、大陆、采埃孚、博格华纳、法雷奥等大型Tier1供应商以及整车企业,整车客户涵盖美系、日系、欧系、自主车企等。凭借在新能源领域的布局,自主压铸企业亦逐步进入比亚迪、特斯拉、蔚来、小鹏、理想、广汽埃安、赛力斯等新能源车企以及宁德时代、蔚然动力等新能源相关Tier1供应商配套体系。

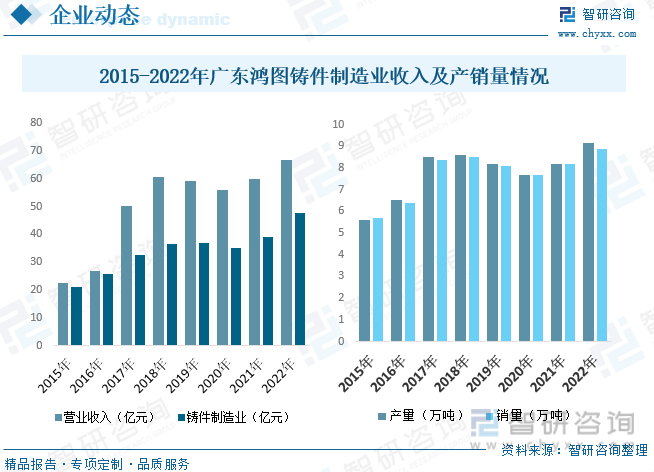

广东鸿图科技股份有限公司压铸业务面向全球汽车市场,以铝合金轻量化产品及轻量化整体解决方案服务于国内外各大知名汽车制造及产业相关企业,在精密铝合金压铸零部件细分领域处于龙头地位,压铸业务在营收规模、客户质量、研发投入、技术水平、品质管控、产能装备等方面综合实力均处于行业前列。从经营业绩来看,2022年广东鸿图营业收入为66.72亿元,同比增长11.13%,其中铸件制造业收入为47.77亿元,同比增长22.56%。产销量来看,2022年广东鸿图铸件制造业产量为9.15万吨,同比增长11.4%,销量为8.89万吨,同比增长8.79%。

六、中国压铸件行业发展趋势

1、集中化和区域化

压铸行业其他相关行业企业进行配合,来实现对下游汽车、通讯电子行业的企业配合,为了更好的进行资源整合和信息共享,压铸企业趋向于集中在某个区域进行生产和研发。

2、产品高端化

下游需求行业无论是汽车、通信设备制造、航空航天等对于压铸件的技术要求越来越高,因此,压铸企业必须进行产品的更新换代和研发以实现产品高端化。

3、同步研发

压铸企业需要参与到客户的研发体系当中,就产品的技术参数和特性进行有针对性的研发,从而实现更好的满足客户需求。

4、模块化生产

压铸行业的生产需要进行模块化的生产,实现对于市场需求的快速反应,满足客户对于快速出货、柔性生产的需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国压铸件行业市场现状分析及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国压铸件行业市场现状分析及投资前景预测报告

《2026-2032年中国压铸件行业市场现状分析及投资前景预测报告》共七章,包含我国压铸行业下游应用领域分析,中国压铸行业主要企业生产经营分析,我国压铸行业发展前景与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国铝合金压铸件行业发展现状分析:汽车轻量化为未来必然趋势,带动铝合金压铸件需求上涨[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)