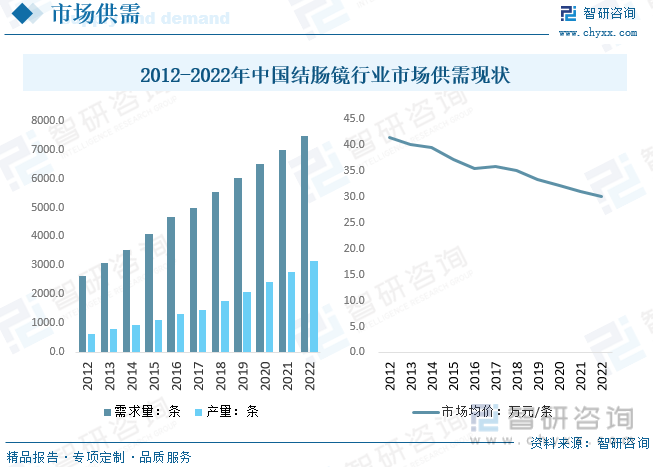

内容概况:我国结肠镜进口依赖度较大,但近年来我国结肠镜行业研发生产能力提升明显,产量增长速度较快。据统计,2022年我国结肠镜市场产需量分别约为7472.9、3145.0条,分别同比增长6.9%、13.6%。市场价格方面,目前国内市场结肠镜产品受品牌、型号、性能等因素的影响,价格差异明显,其中国产品牌单价大部分在10万以下,而进口产品单价多维持在40-50万元之间,部分型号产品价格更高。

关键词:结肠镜、内窥镜、消化道内窥镜

一、结肠镜综述

内窥镜是集中了传统光学、人体工程学、精密机械、现代电子、数学、软件等于一体的检测仪器。一个具有图像传感器、光学镜头、光源照明、机械装置等,它可以经口腔进入胃内或经其他天然孔道进入体内。利用内窥镜可以看到X射线不能显示的病变,在临床医疗检测广泛使用。内窥镜包括工业内窥镜和医用内窥镜,医用内窥镜分类较多,目前使用最多的类别以临床上能否改变方向分为硬质镜和弹性软镜两种。

结肠镜是内窥镜的一种特殊类型,专门用于检查结肠(大肠)的内部。结肠镜具有特定的设计,可以通过肛门插入,然后沿着结肠逐步前进,以检查结肠壁的状态、寻找异常病变、息肉、溃疡、出血等。结肠镜通常用于筛查结肠癌、检测炎症性肠病,以及进行治疗性操作,如息肉摘除。结肠镜有两种:一种金属硬管的;一种就是纤维结肠镜。金属硬管的因为痛苦大,已被废弃,目前绝大部分医院都采用纤维结肠镜。

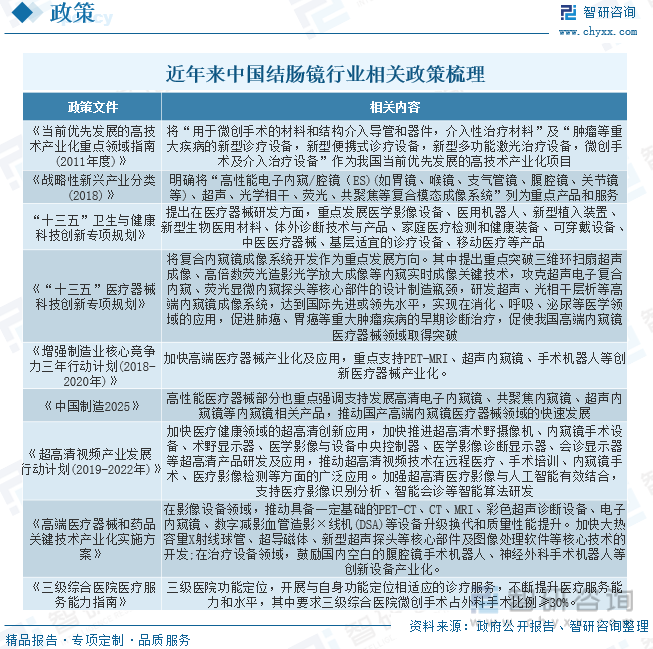

二、结肠镜行业相关政策梳理

近些年我国高度重视医用成像和微创医疗器械领域的健康、快速发展,国产品牌加大研发,内窥镜微创手术器械在性价比上已经和进口品牌形成重要竞争,进口替代势不可挡。《三级综合医院医疗服务能力指南(2016版)》中明确指出要求三级综合医院微创手术占外科手术比例不低于30%;2021年,国家财政部及工信部颁布文件,要求内窥镜摄像系统(胆道镜、椎间孔镜、3D腹腔镜)全部采购国产产品,胸腔镜系统、宫腔镜检查镜、关节镜的国产产品采购比例至少达到75%、50%、50%。国家一系列政策支持微创医疗器械及国产品牌的发展,国产高端微创内窥镜器械有望受益加速发展。

三、结肠镜产业链

结肠镜上游产业包括医用塑料、医用金属、光学镜头、传感器等行业,下游主要应用于医疗卫生机构。

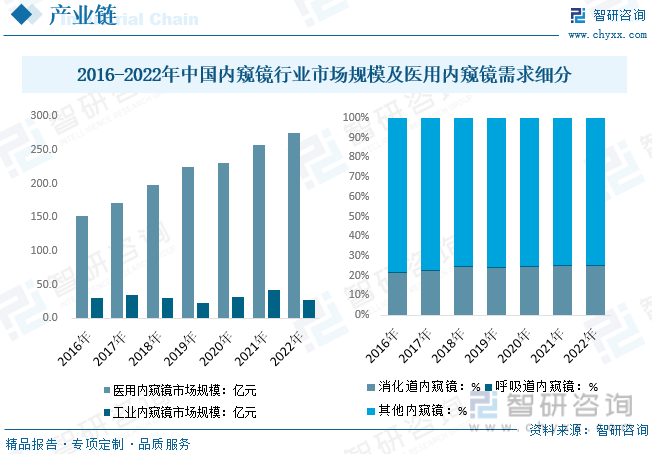

我国内窥镜市场起步较晚,受益于行业政策的支持、下游市场需求的增加及普及程度的加快,我国内窥镜在医用领域的应用市场规模逐年增大。据统计,2022年我国内窥镜行业市场规模达到302.9亿元,同比增长0.7%,其中医用内窥镜市场规模为275.0亿元,占据市场主体地位。医用内窥镜中消化道内窥镜需求占比较大,2022年国内消化道内窥镜市场需求占比约为24.9%。

相关报告:智研咨询发布的《中国结肠镜行业市场深度评估及投资机会预测报告》

四、结肠镜行业现状分析

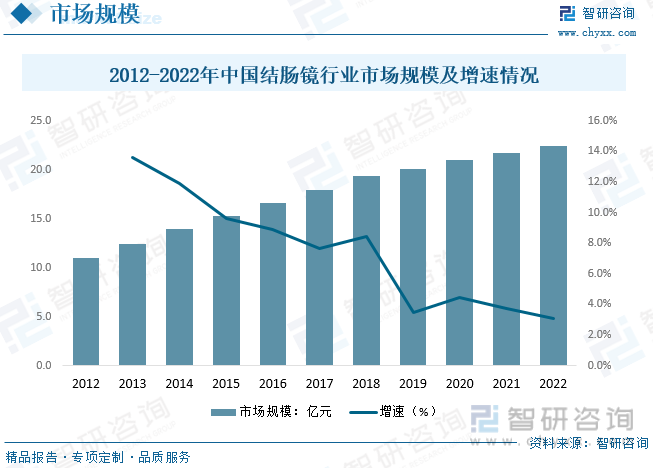

随着消化内镜术式不断普及,以及居民收入上升,对高质量医疗服务的需求逐渐上升,同时结肠恶性肿瘤的发病率呈现出明显的上升态势,我国结肠镜行业市场规模持续提升。数据显示,2022年我国结肠镜行业市场规模约为22.4亿元,同比增长3.1%,2012-2022年国内结肠镜市场年均增长速度达到7.4%。

市场供需方面,我国结肠镜进口依赖度较大,但近年来我国结肠镜行业研发生产能力提升明显,产量增长速度较快。据统计,2022年我国结肠镜市场产需量分别约为7472.9、3145.0条,分别同比增长6.9%、13.6%。市场价格方面,目前国内市场结肠镜产品受品牌、型号、性能等因素的影响,价格差异明显,其中国产品牌单价大部分在10万以下,而进口产品单价多维持在40-50万元之间,部分型号产品价格更高。在国产产品进口替代的驱使下,结肠镜市场均价持续下降,2022年国内结肠镜市场均价约为29.97万元/条。

五、结肠镜行业竞争情况

相比其他医疗器械,全球结肠镜厂商集中度较高,尤其是在软性结肠镜行业,少数企业把持了基于CCD图像传感器技术的结肠镜技术从而形成了长年的市场垄断。其中,奥林巴斯、宾得医疗、富士胶片等国际知名结肠镜企业凭借其技术垄断、先进的加工能力、领先的工艺水平获得了垄断的市场地位。

国内结肠镜企业起步较晚,技术上与国外先进企业存在一定差距,并且国内结肠镜生产企业普遍综合实力较弱,以单一产品生产为主,缺乏产业链协同优势,研发实力、销售能力、售后服务能力较弱,因而所占有的市场份额较小。但随着国内结肠镜技术的进步,尤其是COMS图像传感器技术替代CCD图像传感器技术的趋势下,国外厂商的技术垄断有望被打破,目前我国结肠镜产品市场主要参与者有上海医光、上海成运、上海澳华、杭州好克、深圳开立、佛山麦澳、杭州桐庐、浙江天松、金坛康华、乐陵信诺、威海威高等。

六、结肠镜行业未来发展趋势

1、随着中国老龄化趋势加深、环境问题不断严重,消化道疾病的发病率不断提升,结肠镜检查的需求也逐渐加大。而我国长期以“治疗为主、预防为辅”的医疗体系也逐渐向“预防为主、治疗为辅”的方向转变,疾病预防检查需求逐步扩大。随着医改的深入,基层卫生体系逐渐完善,基层医疗机构也逐渐普及结肠镜设备。2014年国家卫生和计划生育委员会印发的《全面提升县级医院综合能力工作方案》中重点提到,县医院要推广适宜的内镜微创诊疗技术,为结肠镜市场的发展提供了重要保障。

2、国家政策扶持和企业自身技术的进步,我国结肠镜企业迎来国内外市场机遇。近年来我国结肠镜行业发展迅猛,技术不断进步,国产结肠镜企业开始崛起,出口结构中高附加值的诊疗设备比例不断上升;另外我国出台多项政策鼓励我国结肠镜国产化,国内企业进口替代趋势明显,结肠镜进口额虽然仍在增加,但增速明显放缓,国产结肠镜企业迎来发展机遇。

3、目前我国的各级医院都有开展内窥镜治疗术式,据统计,我国的三级医院开展内窥镜的治疗的医院占比约为100%,二级医院开展内窥镜的治疗的医院占比约为78%。一级医院开展内窥镜的治疗的医院占比约为约为28%左右。开展消化内镜诊疗的三级医院占比约为77%,二级医院占比约为55%,一级医院约为11%。随着内镜术式的普及率逐渐提高,二级与一级医院的内镜诊疗次数显著提升,此外分级诊疗也显著推动了二级与一级医院内镜保有量的提升。同时基层开展内镜诊疗的次数将会持续提升,基层医院成为将推动市场增长的主要动力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国结肠镜行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国结肠镜行业市场深度评估及投资机会预测报告

《2025-2031年中国结肠镜行业市场深度评估及投资机会预测报告》共七章,包含2020-2024年结肠镜进出口数据分析,国内外结肠镜生产厂商竞争力分析,2025-2031年中国结肠镜行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国互联网麦克风行业产业链图谱、发展现状及整体趋势研判:需求场景不断增加,互联网麦克风市场规模快速增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国手机信号屏蔽器行业产业链、市场规模及重点企业分析:技术进步赋能,手机信号屏蔽器市场需求激增[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国电压力锅行业发展现状、竞争格局及发展趋势分析:随着智能化技术的不断普及和应用,智能电压力锅将成为市场的主流产品 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)