内容概况:数据显示,2022年我国光缆新增长度达477.2万公里,截止2022年全国整体光缆长度达5958万公里。2022年我国电力光缆市场规模41.59亿元,较2021年增速提升明显,达39.8%,细分品类,OPGW电力光缆占比持续走高,已达95%以上。

关键词:电力光缆市场规模 电力光缆需求量 OPGW电力光缆 电力光缆销售均价 电力光缆竞争

一、电力光缆产业概述

电力光缆是一种通信线路,其中一定数量的光纤以某种方式形成电缆芯并被包覆以实现光信号传输。由光纤(光传输载体)通过某一过程形成的电缆。制造光纤电缆以满足光学、机械或环境性能规范。它们是通信电缆组件,其利用放置在带护套的护套中的一个或多个光纤作为传输介质,并且可以单独使用或成组使用。电力特种光缆经过三十多年的发展,现已形成复合型、添加型和附加型三种主要应用形式。

二、电力光缆产业背景

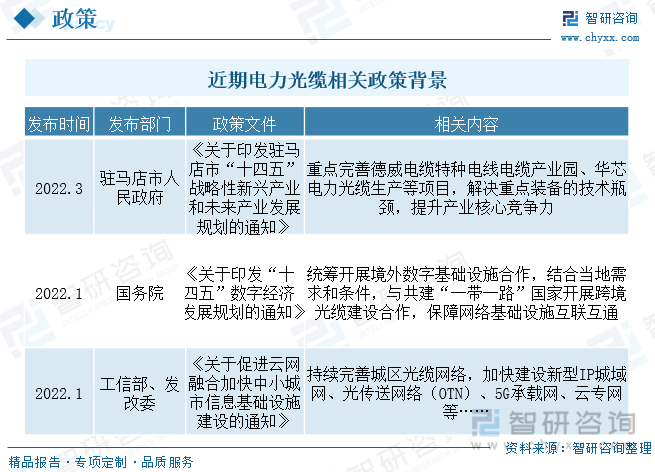

当前国家正在大力推进光纤通信网络的建设,多个“十四五”规划及“双千兆”行动计划均有明确提出全面部署千兆光纤网络,加快“千兆城市”建设、持续扩大千兆光纤网络(G-PON)覆盖范围、推进城市及重点乡镇万兆无源光网络(10G-PON)设备规模部署。随着整体光纤光缆政策促进政策推动,叠加电力需求带动,我国电力光缆需求仍存在较大增长空间。

三、电力光缆产业链

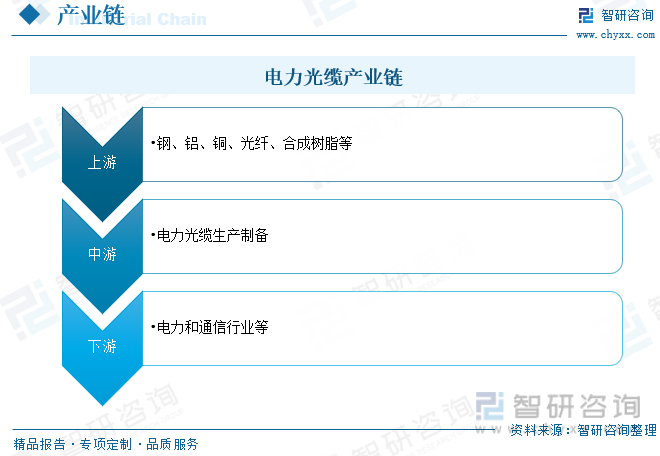

电力光缆行业的上游为钢、铝、铜、光纤等原材料生产行业,下游主要是电网、通信以及包括航空航天在内的行业。上游原料行业的影响主要体现在本行业采购成本的变化;本行业与下游行业的发展密切相关,国家关于电网建设和改造、5G、飞机制造投资需求的变化直接决定了本行业未来的发展状况和市场需求,同时,下游行业对设备安全、稳定运行要求的提高,会促进本行业的技术进步和工艺改进,有利于优势企业发展壮大。

四、中国电力光缆产业现状

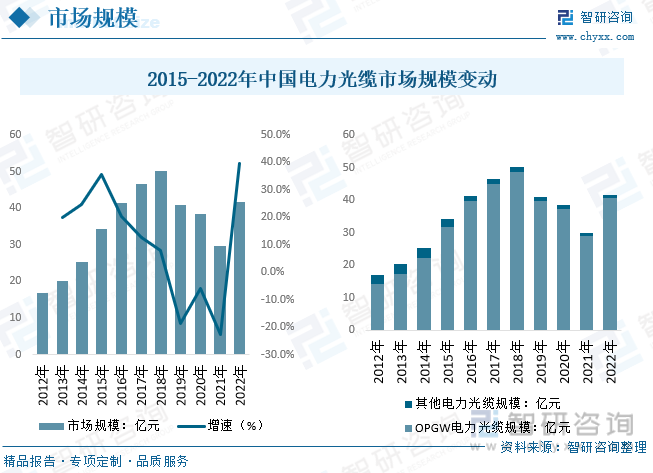

我国整体光缆行业发展变动情况而言,近年来随着国内整体基建逐步完善,叠加公共卫生事件等因素用香,整体新增光缆长度有所波动,数据显示,2017年我国光缆新增长度为705万公里,到2021年仅为319万公里,下降超一半,2022年国内整体光缆投资有所回升,新建里程有所上涨,2022年我国光缆新增长度达477.2万公里,截止2022年全国整体光缆长度达5958万公里。

相关报告:智研咨询发布的《中国电力光缆行业市场全景评估及发展趋势研究报告》

电力光缆行业需求波动情况而言,整体基建投资波动叠加整体光缆投资力度下降,我国电力光缆需求量在2018年以来有所下降,数据显示,我国电力光缆需求量从2018年高位的32.44万公里下降至2022年的20.81万公里,2022年有所回升至29.71万公里。未来随着电力领域新材料的发展和应用,我国整体光缆需求量仍存在较大增长空间。

我国电力光缆市场规模波动情况而言,电力光缆的出现大大的推动了电力通信系统的发展,目前,电力系统光纤通信承载的业务主要有语音、数据、宽带业务、 IP等常规电信业务;电力生产专业业务有保护、安全自动装置和电力市场化所需的宽带数据等。特别是保护和安全自动装置,对光缆的可靠性和安全性提出了更高的要求,随着需求的逐步提升,光纤通信已经成为电力系统安全稳定运行以及电力系统生产生活中不可缺少的一个重要组成部分。数据显示,2022年我国电力光缆市场规模41.59亿元,较2021年增速提升明显,达39.8%,细分品类,OPGW电力光缆占比持续走高,已达95%以上。

电力光缆市场均价变动情况而言,由于电力光缆通信具有大容量、长距离和抗电磁干扰等优点,使电力光缆通信很好地适应了当今电力通信发展的需要。特别是光纤复合架空地线(OPGW),结合了铝包钢线的高机械、高导电性和良好的抗腐蚀性,将电力架空地线与通信光纤有效地结合在一起,因此受到电力系统行业的重视,并逐渐被推广使用,早期OPGW成本较高,且随着需求走高价格上升明显,近年来随着相关投资波动致需求下降叠加整体规模化带动成本下降,整体电力光缆均价有所下降,数据显示,2022年我国电力光缆销售均价约1.4万元/千米。

五、电力光缆竞争现状

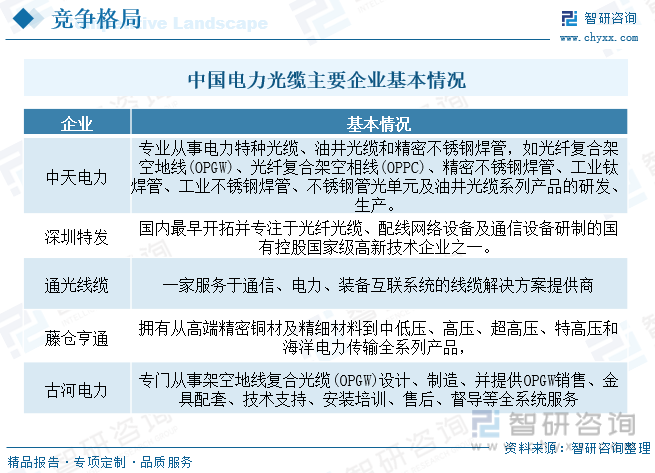

1996年,国产第一条ADSS电力光缆在大亚湾核电站成功安装运行。随后,通光光缆在内的多家国内企业纷纷加入了电力光缆市场争夺。随着国产电力光缆技术的逐步成熟,成本逐步降至国外同类产品的10%,这直接导致2006年前后国外相关企业全部被迫退出中国市场,电力光缆国产化率达到100%。国内整体电力光缆竞争现状而言,随着国内电力光缆竞争持续加剧,中天电力、通光电缆等企业逐步脱颖而出,占据市场主要地位,截止目前,随着电力光缆技术和资金壁垒持续加厚,我国电缆行业竞争格局逐步稳定,新进入难度持续增加。

通光线缆主营产品包括光纤光缆、输电线缆、装备线缆三大类别,随着国内政策推动,叠加企业优秀的经营策略,通光线缆总体营收从2018年的16.07亿元增长至2021年的19.23亿元,2022年继续上涨至20.83亿元,较2021年增长8.3%,细分营收品类结构占比而言,输电线缆营收达8.85亿元,占比总营收42.5%,装备线缆和光纤线缆分别占比15.3%和36.3%。

六、电力光缆发展趋势

随着物联网、人工智能等技术的发展,电力光缆的智能化和自动化将成为未来的发展趋势。通过智能化和自动化技术,电力光缆可以实现实时监测、自我诊断、自动预警等功能,提高其运行的安全性和可靠性。同时,这些技术还可以帮助电力企业实现远程监控和管理,提高工作效率和降低成本。

随着科技的进步,新型的复合材料正在不断涌现,这些材料具有良好的绝缘性能、耐腐蚀、强度高、重量轻等优点。未来,电力光缆可能会使用更多复合材料,以提高其性能和使用寿命。例如,使用复合材料可以使得电缆更加轻便,安装和维护更加容易。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电力光缆行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电力光缆行业市场全景评估及发展趋势研究报告

《2026-2032年中国电力光缆行业市场全景评估及发展趋势研究报告》共十五章,包含2026-2032年电力光缆行业投资机会与风险,电力光缆行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国灵巧手行业核心特征、技术指标、销量情况及企业布局分析:人形机器人量产元年开启,行业迎“黄金窗口期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!全球及中国科学仪器行业政策、专项资助项目、市场规模、竞争格局及未来前景:国家专项资助加码,科学仪器创新能力增强[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)