内容概况:中国互联网家装市场规模从2012年的598.2亿元提升至2021年的4325.5亿元,2022年受疫情反复、地产业新开楼盘及交付房减少等影响,市场规模小幅下降约为4217.3亿元,降幅为2.5%。市场渗透率方面,随着数字经济及互联网普及率提升,国内互联网家装渗透率持续提升,2022年国内互联网家装行业渗透率约为10.25%。

关键词:家装、互联网家装

一、互联网家装综述

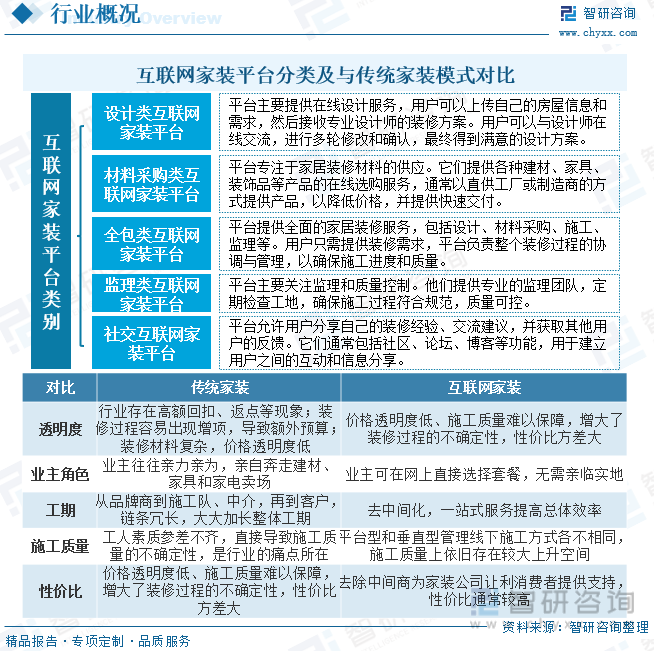

互联网家装是指利用互联网技术和在线平台,为消费者提供全方位的家居装修服务。它通过数字化、网络化的方式,为装修业务的各个环节提供解决方案,包括设计、选材、施工、监理、家居产品采购等。互联网家装的目标是提高家居装修的效率、透明度和用户体验,降低成本,使装修过程更加便捷和可控。与互联网家装相比,传统家装价格透明度低、工期冗长等缺点日益突显。根据其业务模式和提供的服务分类,互联网家装平台主要有设计类、材料采购类、全包类、监理类、社交类互联网家装平台。

二、家装行业相关政策梳理

近年来,国家部门陆续印发了刺激“互联网+”发展的相关政策,并不断推动绿色建筑发展并完善装修标准,为互联网家装行业的培育壮大打下了基础。2022年4月,国务院发布《关于进一步释放消费潜力促进消费持续恢复的意见》,提出加快线上线下消费有机融合,推动“互联网+家装”的消费新业态。未来,随着线上消费习惯的深入人心,互联网家装行业政策有望加快推出。

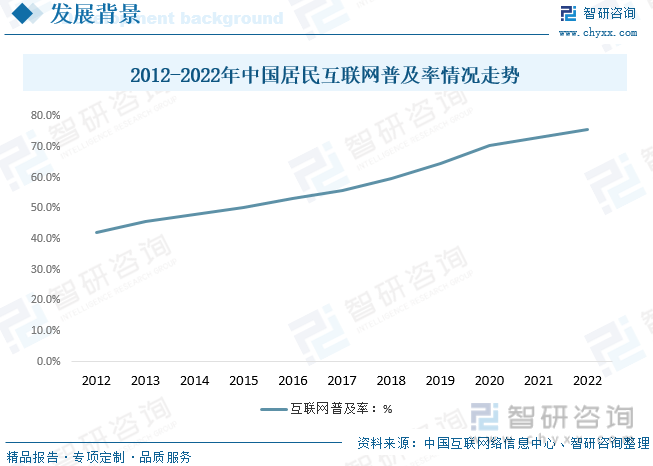

据互联网络信息中心数据,2011年中国网民数量突破5亿,互联网普及率达到38.3%;2021年我国互联网用户规模突破10亿,互联网普及率已超过70%,2022年我国互联网用户规模进一步达到10.67亿人,互联网普及率达到75.6%,整体人口与网络普及率红利已结束,互联网用户增长及普及率情况增长逐渐趋缓。不过,在目前如此高的互联网普及率背景下,互联网家装行业前景广阔。

三、互联网家装产业链

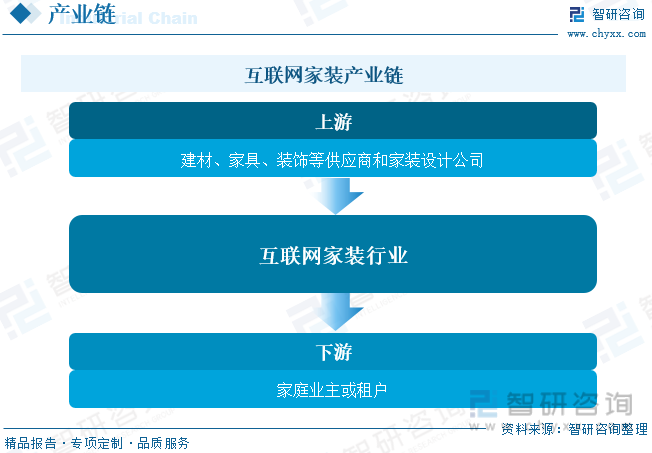

从产业链来看,互联网家装行业产业链上游主要包括建材供应商、家具制造商、装饰品供应商以及家装设计公司。产业链中游互联网家装平台提供在线设计、材料选购、全包装修等服务,充当家装项目的项目经理,协调各个环节,并提供用户和设计师、施工队之间的沟通渠道。产业链下游主要是家庭业主或租户。

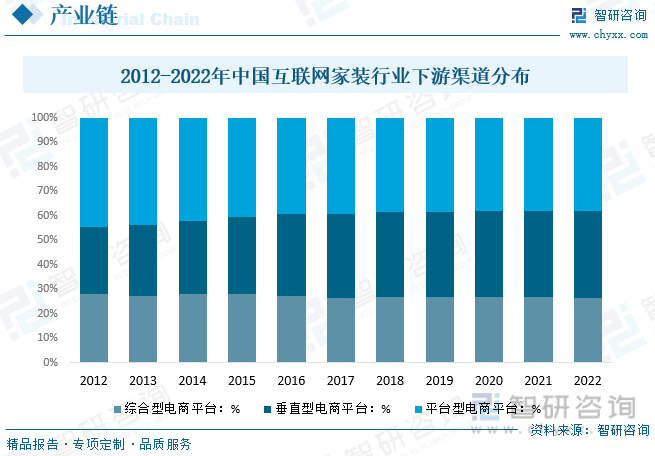

从下游渠道来看,平台式家装企业整合传统家装产业链上的各环节,为家装用户提供标准化、透明化的一站式家装产品/服务,而垂直电商助网络渠道,凭借强大的资源整合能力,以更高的质量,更低的价格,更好的服务为消费者提供一切和家装相关的商品及服务。近年来垂直型电商平台市场占比持续增长,2022年互联网家装垂直型电商平台市场份额占比约为42.6%。

相关报告:智研咨询发布的《中国互联网家装行业竞争格局分析及投资发展研究报告》

四、互联网家装行业现状分析

近年来,传统家装行业纷纷“触网”,一时间,万紫千红,齐家网、土巴兔、爱空间等纷纷进入了消费者的视野,中国互联网家装市场规模从2012年的598.2亿元提升至2021年的4325.5亿元,2022年受疫情反复、地产业新开楼盘及交付房减少等影响,市场规模小幅下降约为4217.3亿元,降幅为2.5%。市场渗透率方面,随着数字经济及互联网普及率提升,国内互联网家装渗透率持续提升,2022年国内互联网家装行业渗透率约为10.25%。

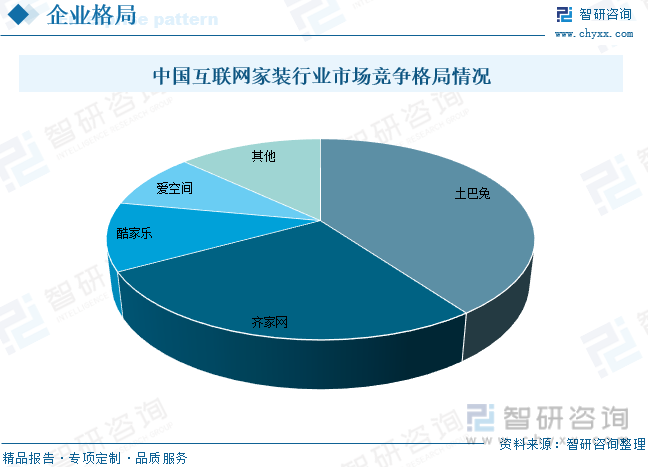

五、互联网家装行业竞争情况

从市场整体竞争来看,我国网上设计及建筑业企业数量超过1000家,不过由于龙头互联网家装公司在发展早期抢占流量入口,聚拢流量之后形成品牌效应,市场地位逐渐稳固。目前我国互联网家装CR5达到92%,行业集中度高,呈现寡头垄断格局,互联网家装平台土巴兔与建材家居团购网站齐家网以将近70%的市场份额领跑行业。其中,土巴兔以40%的占比稳居首位,齐家网以27%的份额位列第二,值得注意的是,凭借在3D云设计领域的优势,酷家乐成为互联网家装市场黑马,超越爱空间夺得第三的席位。

六、互联网家装行业未来发展趋势

随着大数据、云计算、智能科技等新技术的不断应用,以及商业模式的变化,互联网家装亟待需要新的蜕变来迎合消费升级的需求将自身的发展带入到一个全新的发展阶段。

1、从平台模式向垂直模式转化。家装链条太长,信息过大,用户不懂装修,陌生消费,使得入住装修公司、工长、设计师及建材家具商等信息撮合的平台模式诞生,一定程度解决了信息不对称的问题。垂直模式与平台模式与的区别主要在于核心产品的所有权。垂直模式是对装修的一切向用户负责,专注于产品本身,同时也做交互、交易和交付平台。长远来看,装修信息撮合平台,虽然也想对施工有所监控,但从根本上没有改变。垂直模式是行业趋势,信息平台也得做得更垂直;整包产品是用户的需求。

2、渠道下沉,开拓三四线城市。渠道下沉主要在两个方面,一是由目前竞争激烈的一二线城市向市场尚未开发的三四线城市下沉,二就是在主动性上避免过去传统门店的等客上门,主动走出去往下游渠道渗透。从2015年以来,大家都看准了一二城市居民的消费能力和对线上服务的接受程度高,但红利再多也有被耗尽的时候,不少平台早已在一二线城市安营扎寨,如今北京、上海等地几乎已经被各大平台的门店瓜分完毕,竞争十分激烈。随着经济发展,城镇居民的消费能力和观念也在不断转变,这一块市场的潜力巨大,有望成为一个新的增长点。

3、以新技术来推动家装产业化,从而实现家装行业效率的再度提升,流程的再度优化。随着大数据、云计算、智能科技等新技术的不断应用,在互联网时代很多无法改变的流程和环节将会在它们身上找到注脚。比如,我们能够利用智能科技的手段将家装行业当中一些标准化程度较高的流程和环节交给智能机器人来完成,从而实现家装效率的提升。施工工人则能够针对业主的个性化需求提供一些个性化的解决方案,真正实现家装标准化与个性化的统一。除了施工标准化与个性化统一之外,我们还能够通过大数据的手段来强化家装行业不同流程和环节之间的融通,真正将家装流程和环节之间的壁垒进一步缩减,从而实现家装行业的真正融合与提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国互联网家装行业竞争格局分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国互联网家装行业竞争格局分析及投资发展研究报告

《2025-2031年中国互联网家装行业竞争格局分析及投资发展研究报告》共十四章, 包含2025-2031年互联网家装行业发展趋势预测分析,2025-2031年互联网家装行业投资机会与风险防范,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国互联网家装行业发展规模及发展趋势分析[图]](http://img.chyxx.com/2021/05/20210507135648.jpg?x-oss-process=style/w320)