内容概述:再生铝生产能耗仅为原铝生产总能耗的4.86%,温室效应仅为原铝生产的4.17%,具有节能减排优势,符合国家碳达峰计划,因此近年我国再生铝产能快速扩张。据统计,2022年我国废铝回收及进口量共计1030.61万吨左右。

关键词:再生铝行业政策、再生铝行业产业链、再生铝产量、废铝回收量、废铝进口量、再生铝行业竞争格局、再生铝行业前景展望

一、再生铝行业概述

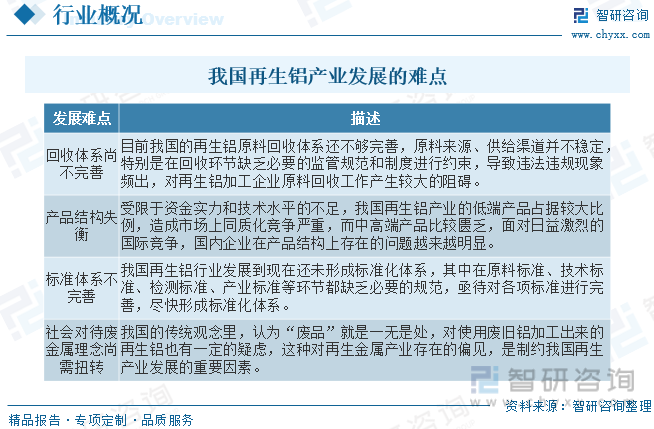

再生铝,又称为“二次铝”,以废铝为原料,经过一系列再加工生产提炼而得到的铝产品及铝合金产品,这是铝金属的一个重要来源之一。铝与空气中的氧形成化学反应产生氧化膜,抗腐蚀性强,回收铝的损失非常少,废铝的回收率一般能达到95%以上。因此,当铝及铝合金制品报废后,对报废的铝及铝合金制品进行二次回收可以提高资源利用率,节能又环保。目前,铝是世界上第二大用量的金属,铝的生产从原料来源不同,可以分为原铝和再生铝两大类。自从自1886年铝的商业化生产以来,全世界生产的原铝目前有75%仍在使用。而我国原铝和再生铝的产量均为世界第一。再生铝产业在我国还处于产业发展的前期阶段,虽然经过近些年来的探索已经取得了一定的发展成果,但是与西方发达国家相比,还存在明显的差距。我国再生铝行业发展难点主要有:

二、中国再生铝行业相关政策

2021年7月,国家发改委印发《“十四五”循环经济发展规划》,提出到2025年再生铝产量达1150万吨的目标。2021年10月,国务院发布《2030年前碳达峰行动方案》,指出要提高再生有色金属产量。2021年12月,中国工业和信息化部、科技部、自然资源部发布《“十四五”原材料工业发展规划》,鼓励企业建立再生铝回收基地和产业集群区。2022年11月,工业和信息化部、发展改革委、生态环境部发布《有色金属行业碳达峰实施方案》,指出要完善再生有色金属资源回收和综合利用体系,再次提出,到2025年再生铝产量1150万吨的目标。

三、再生铝行业产业链

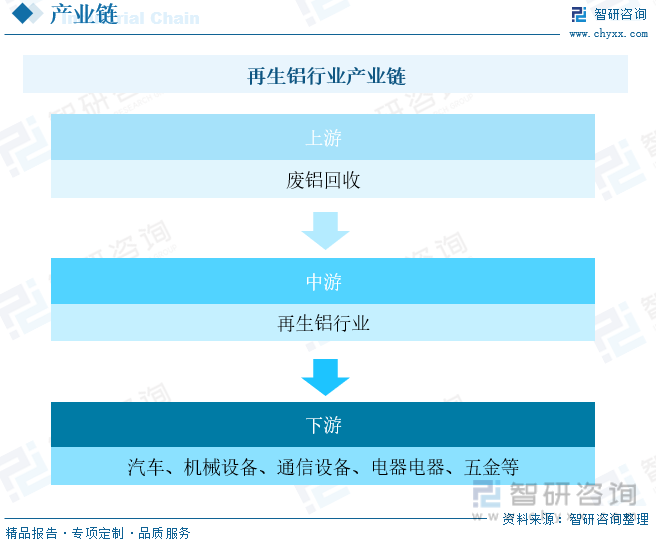

再生铝行业位于产业链中游,与上游下游存在相互依存关系。上游废铝是再生铝行业的主要原材料,废铝除了供再生铝企业用于生产铝合金外,基本上没有其他规模化生产的用途;下游用再生铝生产出铝合金锭,受限于废铝原材料成分复杂的影响,延展性较差,因此,国内再生铝合金主要用于生产铸造铝合金产品和压铸铝合金产品,很少用于生产变形铝合金产品,变形铝合金基本上由原铝生产。由于再生铝合金在生产成本上的优势,凡是再生铝合金广泛生产的铝合金产品,基本上不会再用原铝合金生产。

由于铝合金耐高温、可循环利用、低成本等优点,近年来日益受到各个领域的广泛应用,加上近年来汽车轻量化的不断推进,铝合金的需求量也随之不断增加,我国铝合金产量也随之逐年递增。据统计,2021年我国铝合金产量达1068万吨,同比增长10.8%,截至2022年我国铝合金产量为1218.3万吨,同比增长14.07%。

相关报告:智研咨询发布的《中国再生铝行业市场竞争状况及发展趋向分析报告》

四、中国再生铝行业发展现状分析

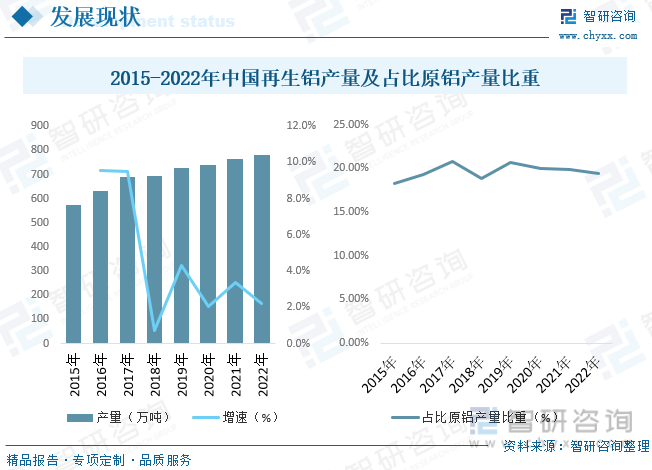

随着我国供给侧改革的不断深入和双碳目标的持续发力,国内电解铝总产能天花板基本确定为4500万吨。2022年中国电解铝建成产能约4300万吨,已逼近天花板红线。面对电解铝产能“天花板”,发展再生铝产业既是解决铝工业发展资源的重要途径,也是实现铝行业碳减排目标的主要途径。近年来,中国再生铝产量持续上升,由2015的575万吨增长到2022年782万吨,2015-2022年CAGR为4.5%,2022年我国再生铝产量占比原铝产量比重为19.45%;2021年7月1日,国家发改委发布的《关于印发“十四五”循环经济发展规划的通知》中指出,到2025年中国再生铝产量将达到1150万吨,再生铝产业将进入快速发展阶段。

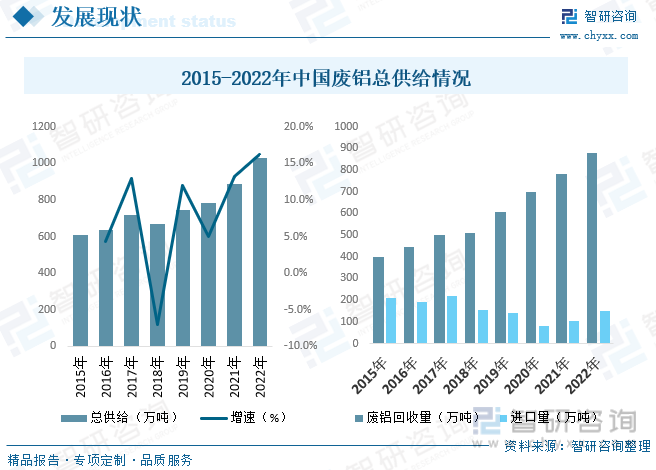

再生铝生产能耗仅为原铝生产总能耗的4.86%,温室效应仅为原铝生产的4.17%,具有节能减排优势,符合国家碳达峰计划,因此近年我国再生铝产能快速扩张。据统计,2022年我国废铝回收及进口量共计1030.61万吨左右,我国21世纪以来投入使用的铝产品预期寿命在15年-18年,伴随铝社会蓄积量的持续增加以及相关制品报废高峰的临近,预计我国旧废铝产生量预计2025年之后进入集中的报废期。但是废铝的供应并不被价格和处理产能变化主导。废铝的供应量遵从报废生命周期的规律。这也意味着,废铝的供应相对刚性,弥补电解铝的供应不足或许也会较为吃力。

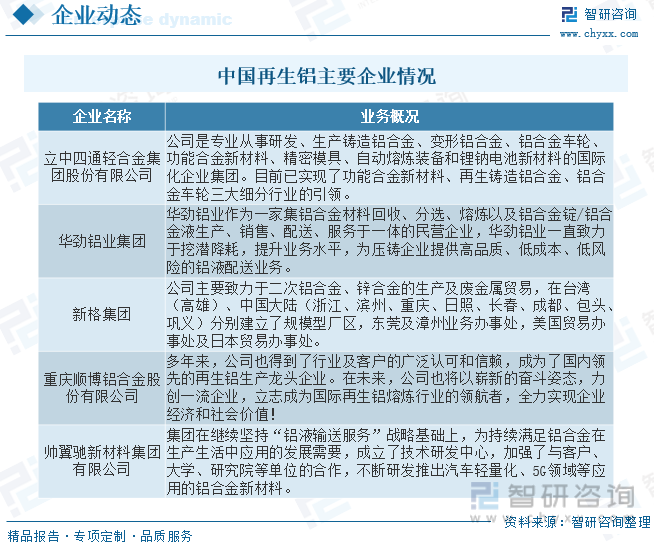

五、中国再生铝行业重点企业

中国再生铝与国外发达国家相比仍有较大差距,主要表现在:中国再生铝产量仍然仅占铝产量的20%,远远落后于发达国家;中国再生铝企业大部分规模较小,主要以民营和外资(合资)企业为主,市场集中度较低;中国再生铝主要应用于初级产品和中间产品,产品结构需要进一步升级;中国再生铝产业还将面临着产能规模的扩大与废铝资源供应短缺之间的矛盾。我国再生铝产业具有较为明显的地域聚集特点,主要分布在江苏太仓、广东南海和清远、浙江台州、河北保定以及上海和天津的周边地区,以上这些地区具有发展再生铝的资源利用优势以及靠近再生铝消费市场的特点。

六、中国再生铝行业前景展望

再生铝产业的前景广阔毋庸置疑,只要我们能够正确地认识到发展再生铝产业的重要性,并正视我们现阶段再生铝产业发展面临的问题,积极采取科学合理的对策来应对,我国再生铝产业将会得到更好、更快的发展,并成为我国铝工业中的重要组成部分。中国再生铝行业的规范化和规模化,为我国的可持续发展和循环经济发展起到了重要作用,但是我们也应该看到当前阶段的不足之处。在回收体系的建设上,在回收技术的应用上,我国与国外发达国家还存在明显的差距,中国再生铝行业的发展需要更多的资金支持、技术支持和产业政策支持。相信在不久的未来,我国将成为世界再生铝生产大国和强国。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国再生铝行业市场竞争状况及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国再生铝行业市场竞争状况及发展趋向分析报告

《2025-2031年中国再生铝行业市场竞争状况及发展趋向分析报告》共十二章, 包含2020-2024年中国铝冶炼所属行业发展现状综述,2025-2031年中国再生铝产业发展趋势分析,2025-2031年中国再生铝产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国职业教育培训市场政策、产业链、发展现状、竞争格局及发展趋势分析:就业竞争激烈,市场需求巨大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国复合香辛料市场政策、产业链、发展现状、竞争格局及发展趋势分析:餐饮消费占比最大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)