内容概况:2022年我国高铁动车组及动车数量下降,对高铁座椅新增需求市场冲击较大,不过座椅替换等存量市场仍旧可观,数据显示,2022年我国高铁座椅行业市场规模约为32.2亿元,同比下降45.2%。市场需求结构方面,二等座仍旧占据市场需求主体地位,随着国内消费降级及经济环境不景气等因素影响,商务座及一等座需求占比小幅下滑,2022年我国二等座高铁座椅市场需求占比约为61.7%。

关键词:高铁座椅、高速铁路

一、高铁座椅综述

高铁座椅是指安装在高速铁路列车内供乘客坐着的座椅设备,是高速铁路客运列车的配套设施。高铁运营方根据不同旅客的需求,把高铁坐席分为二等座、一等座、商务座三种。二等坐席每排有5个座位,采取“2+3”布局,中间是过道,采用的是蓝色绒布沙发座椅,票价最便宜,经济实惠。一等坐席每排4个座位,采取“2+2”布局,中间为过道,使用红色绒布沙发座椅。相比二等坐席,一等座座位更宽大,前后座椅间距更大。商务座座椅是单独座位,通常配置在列车的头等车厢或商务车厢中,提供最大的座位空间,乘客可以享受更大的座位角度和腿部空间,座椅通常可调节,还能提供餐饮等服务。

二、高铁座椅行业发展背景

国家高度重视高铁发展,营业里程数仍有较大提升空间。根据《“十四五”现代综合交通运输体系发展规划》,2025年,全国铁路营业里程预计达到16.5万公里,其中高速铁路5万公里。根据《国家综合立体交通网规划纲要》,2035年全国铁路营业里程预计达到20万公里,其中高速铁路7万公里,相较于2021年4万公里水平仍有较大提升空间。未来,随着高铁建设的进一步完善和人民收入水平提升,高铁有望承担更大比重的铁路客运功能。

轨道交通是我国国民经济的命脉和交通运输的骨干网络,不仅承担了绝大部分国家战略、经济物资的运输,还承担着客运运输职能,在促进我国资源输送、加强经济区域交流、解决城市交通拥挤等方面发挥了巨大作用。近年来我国铁路营运里程持续增长,据数据显示,2022年我国铁路营业总里程达到15.5万公里,其中传统铁路营运里程为11.3万公里,高铁营业里程为4.2万公里。同时我国铁路固定资产投资保持在较高的水平,2022年国内铁路固定资产投资额为7109亿元。

三、高铁座椅产业链

从产业链来看,高铁座椅上游是钢材、铝合金、皮革、面料等原材料,还包括一些机械零部件,产业链下游应用在高速铁路列车及动车组。

从产业链下游来看,自2020年以来我国铁路客运量大幅下降,同时铁路固定资产投资持续处于低位运行,2022年我国铁路动车组及动车数量有所下降。据国家铁路局数据,2022年我国铁路客车拥有量为7.5万辆,其中动车组4048标准组、32380辆,较2021年我国动车组数量下降2.53%,动车数量下降841辆。预计未来随着国内高速铁路里程增长,加上客运量回暖,国内铁路动车组数量将快速提升。

相关报告:智研咨询发布的《中国高铁座椅行业市场全景评估及发展趋势研究报告》

四、高铁座椅行业现状分析

近年来全球城市化率快速增长,主要是亚太地区国家快速发展,带来基础设施建设热潮,全球高铁里程提升显著,进一步推动高铁配套设施及相关装备市场扩容。但是高铁座椅因其实用耐用特点,市场增长主要来源于高铁车辆新增需求,全球市场规模呈现波动性变化,据统计,2022年全球高铁座椅行业市场规模约为14.12亿美元,同比下降4.48%。世界高铁座椅市场主要集中在亚洲及欧洲市场,其中亚洲是全球最大的高铁座椅市场,市场占比约为74.5%。

就国内市场而言,2022年我国高铁动车组及动车数量下降,对高铁座椅新增需求市场冲击较大,不过座椅替换等存量市场仍旧可观,数据显示,2022年我国高铁座椅行业市场规模约为32.2亿元,同比下降45.2%。市场需求结构方面,二等座仍旧占据市场需求主体地位,随着国内消费降级及经济环境不景气等因素影响,商务座及一等座需求占比小幅下滑,2022年我国二等座高铁座椅市场需求占比约为61.7%。

五、高铁座椅行业重点企业分析

世界高铁及高铁座椅企业主要包括西门子、庞巴迪、日本新干线、阿尔斯通,产品范围都是产品+服务。当前,我国高铁座椅市场集中度很高,基本集中在上海坦达、上海元通和山东嘉泰这三家企业,而山东嘉泰所在的菏泽生产的高铁座椅销量占国内商务座椅市场份额超过70%。

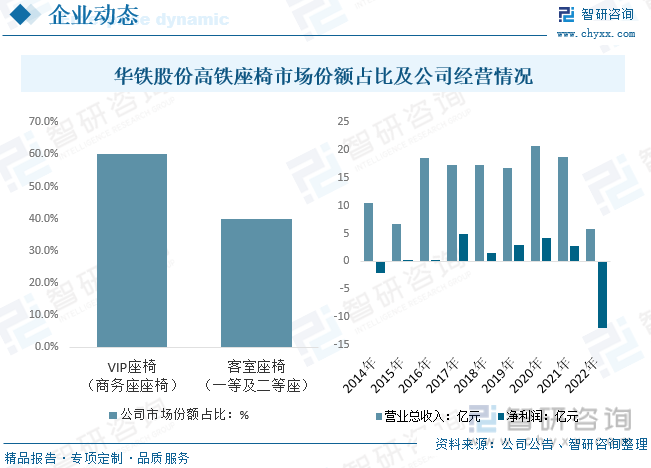

华铁股份2016年公司通过收购青岛亚通达将主营业务由化纤产品转为轨交设备零部件;随后通过成立合资子公司华铁西屋法维莱、收购山东嘉泰的方式拓展了轨交制动系统和座椅产品业务。2018年公司控股子公司全通达成为哈斯科中国代理商,公司自此进入铁路维护领域,业务边界得到拓宽。经过多年发展,公司现已成为轨交零部件龙头企业,是国铁集团和中国中车的重要供应商。根据公司公告,座椅产品掌握国内细分市场约一半份额,公司在高铁VIP座椅、客室座椅市场占有率分别高达60%、40%。

六、高铁座椅行业未来发展趋势

轨道交通运输设备制造行业是国家产业政策重点支持行业,国家政策的支持有助于行业的进一步发展,国家对产业投入的增大为企业提供了更加广阔的市场空间。同时,近年来轨道交通在现代综合交通运输体系中的骨干作用日益凸显,成为促进区域协调发展的重要引擎,轨道交通装备行业仍处于强劲发展阶段。未来高铁座椅行业发展趋势如下:

1、智能化设计,多功能座椅。1)未来高铁座椅将更加智能化。座椅可能配备传感器,以便根据乘客的体验和舒适度自动调整座位,例如,根据乘客的体温和体重来调整座椅的软硬度,以提供更个性化的舒适性。2)高铁座椅可能会成为多功能空间,乘客可以在同一座位上工作、娱乐、休息或社交。包括内置屏幕、电源插座、USB接口和无线充电功能。

2、个性化及可变座位布局。1)高铁座椅可能会通过面部识别等技术来提供个性化服务。例如,系统可以自动识别乘客并提供个性化的座位设置、餐饮选择和娱乐建议。2)高铁车厢的座位布局会更加灵活,以适应不同的需求。车厢内的座位可能可以轻松调整,以适应家庭、商务旅行或团体旅行。

3、可持续交通整合。未来的高铁座椅可能会与其他交通工具(如飞机、地铁和公交车)更好地整合,为乘客提供更便捷的多模态旅行体验。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国高铁座椅行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高铁座椅行业市场全景评估及发展趋势研究报告

《2026-2032年中国高铁座椅行业市场全景评估及发展趋势研究报告》共十二章,包含高铁座椅所属行业产业链及相关行业分析,高铁座椅市场竞争分析,行业发展趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国智能机器人空间感知解决方案行业政策、市场规模、代表企业经营现状及竞争趋势研判:行业呈现较强的发展势头,市场规模将增长到139亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国电容器基膜行业政策、产业链、市场规模、代表企业经营现状及发展趋势研判:政策持续加码推动电容器基膜稳定增长,正朝着3μm超薄化方向演进[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)