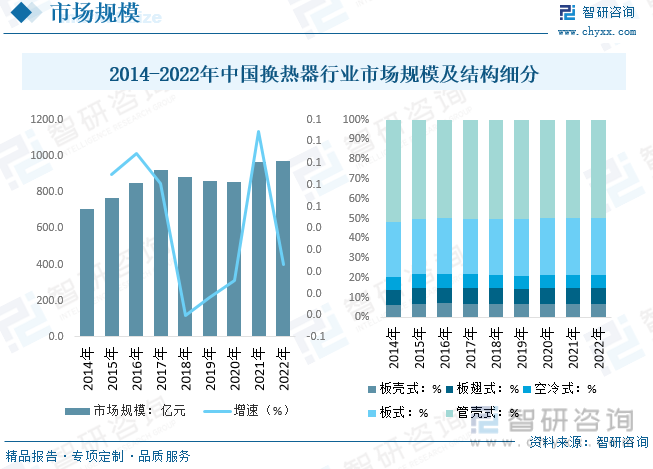

内容概况:得益于国家倡导工业生产节能、减排、降耗的政策利好,我国换热器行业市场规模整体呈现增长态势。据统计,2022年我国换热器行业市场规模约为974.6亿元,同比增长0.7%。细分市场结构方面,板式和管壳式换热器市场占比较高,2022年板式和管壳式换热器市场占比分别为28.7%、49.8%,其次板壳式、板翅式、空冷式等换热器在特定应用领域市场增量较大。

关键词:换热器、热交换器

一、换热器综述

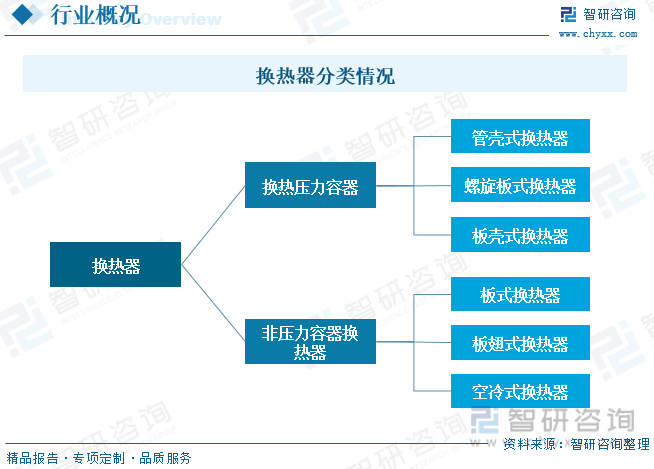

换热器是将热流体的部分热量传递给冷流体的设备,又称热交换器。换热器在化工、石油、动力、食品及其它许多工业生产中占有重要地位,其在化工生产中换热器可作为加热器、冷却器、冷凝器、蒸发器和再沸器等。换热器种类繁多,适用于不同温度、不同压力、不同介质、不同工况的换热器结构和形式的换热器产品千差万别。按是否为压力容器,换热器可分为换热压力容器和非压力容器换热器两大类;按照传热表面的形状和结构特点分类,换热器可以分为管型换热器、板型换热器和其它形式换热器三大类;按换热机理不同可分为水冷设备、空冷器和蒸发式冷却设备。此外,还有按照传热过程、所用材料、用途、传热面的紧凑程度、流程情况、流体的相态等分类方式。

二、换热器行业相关政策梳理

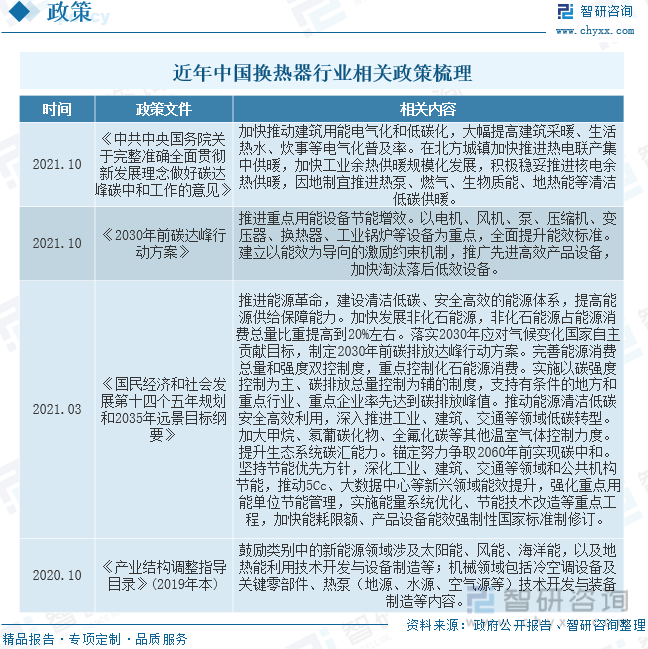

换热器应用领域广泛,国家和地方规划政策、节能环保政策等都对相关行业产生重要影响。在当前国家已将资源节约作为基本国策的背景下,具有高效、节能、环保特点的换热器的越来越受到国家政策的支持和鼓励。

三、换热器产业链

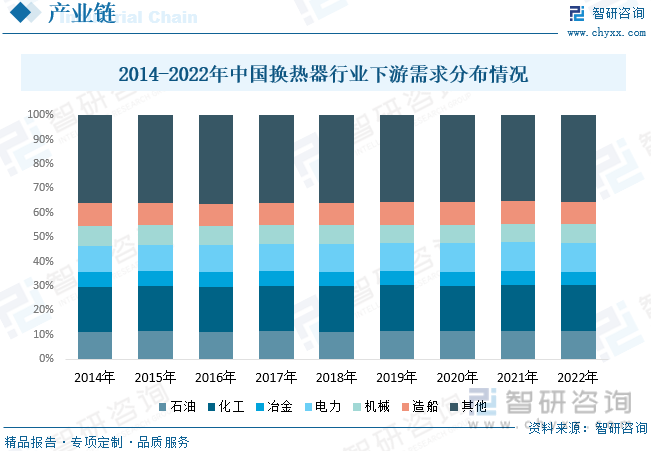

换热器行业上游主要是塑料、钢材、铝板、铜线等原材料以及电机等电子器件,产业链下游分布极为广泛,常见于石油、化工、轻工、制药、能源等工业生产中,常常用作把低温流体加热或者把高温流体冷却,把液体汽化成蒸汽或者把蒸汽冷凝成液体,也广泛的用于空气压缩机、工程机械和液压系统的换热。

基于石油、化工、电力、冶金、船舶、机械、食品、制药等行业对换热器稳定的需求增长,此外,包括大型乙烯项目、大规模核电站、大型风力发电厂、大型环境保护工程、海水淡化工程的开工与建设,都将对换热器产业产生巨大的需求拉动力。具体来看,我国换热器行业下游需求结构保持稳定,化工、电力、石油是前三应用市场,2022年三个领域市场占比分别为18.6%、12.0%、11.6%。

四、换热器行业现状分析

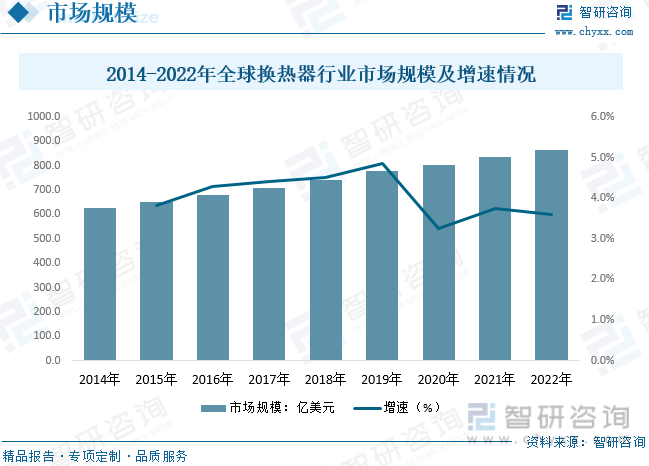

随着经济的逐渐复苏,对于工程机械、空气压缩机、液压系统等产品的需求呈现恢复性增长态势,对于换热器的需求也保持增长。从全球市场规模来看,据统计,2022年全球换热器行业市场规模约为860.3亿美元,同比增长3.6%。

就国内市场规模而言,得益于国家倡导工业生产节能、减排、降耗的政策利好,我国换热器行业市场规模整体呈现增长态势。据统计,2022年我国换热器行业市场规模约为974.6亿元,同比增长0.7%。细分市场结构方面,板式和管壳式换热器市场占比较高,2022年板式和管壳式换热器市场占比分别为28.7%、49.8%,其次板壳式、板翅式、空冷式等换热器在特定应用领域市场增量较大。

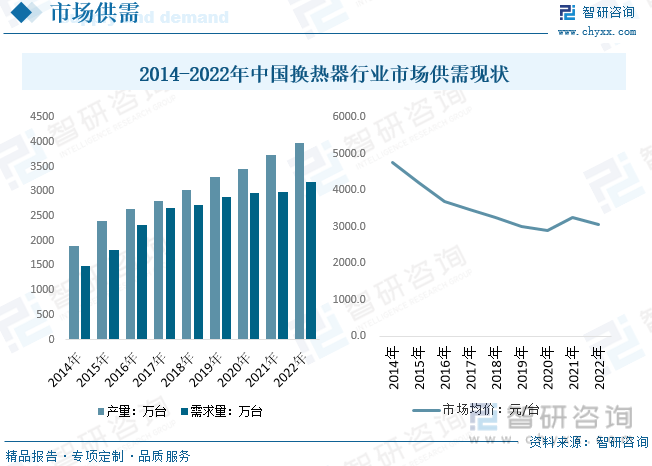

国内换热器市场供需方面,我国换热器行业产需量逐年增长。数据显示,2022年中国换热器行业产需量分别约为3987、3197万台,分别同比增长6.9%、7.0%。市场均价方面,换热器应用领域广泛,产品种类差异较大,但整体随着本土企业技术进步,产品均价保持持续下降,2022年国内换热器产品市场均价约为3048.6元/台。

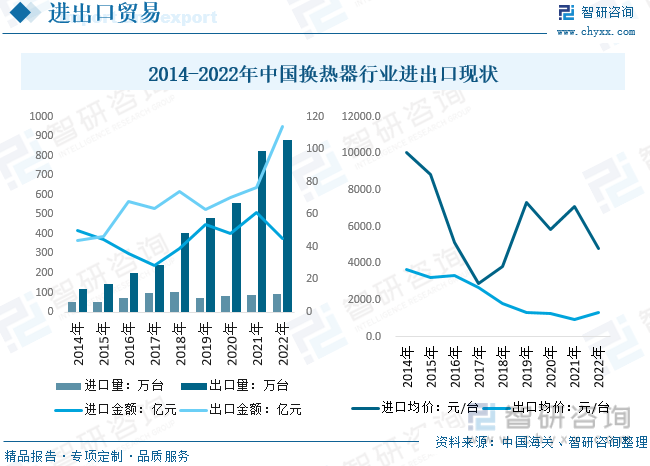

随着我国工业化和城镇化进程的加快,以及全球发展中国家经济的增长,国内市场和出口市场对换热器的需求量保持增长,但我国高端换热器产品仍较为依赖进口,进口量基本保持稳定。据中国海关数据显示,2022年我国换热器行业进出口数量分别为93、883万台,分别同比增长8.1%、7.0%。2022年进出口金额分别为44.9、113.8亿元,进出口均价分别为4827.3、1288.3元/台。

相关报告:智研咨询发布的《中国换热器行业市场运营格局及发展趋势研究报告》

五、换热器行业竞争情况

我国换热器行业的竞争企业主要分为内资企业和外资企业,其中内资企业又可分为龙头企业和其他中小企业。按照产品类型的不同,我国换热器产业市场竞争主要集中在以下四大产品领域。国内的企业比较集中于板式换热器市场,以四平巨元瀚洋、兰石换热设备等内资龙头企业以及数量较多的其他中小企业与外资企业在该市场上展开较为激烈的竞争。而在空冷式换热器市场上,仅有哈空调为规模较大的龙头企业,其他以内资中小企业为主。在板翘式换热器市场,外资企业仅有艾普尔一家,内资企业在该市场上主要面临与国内同行的竞争。

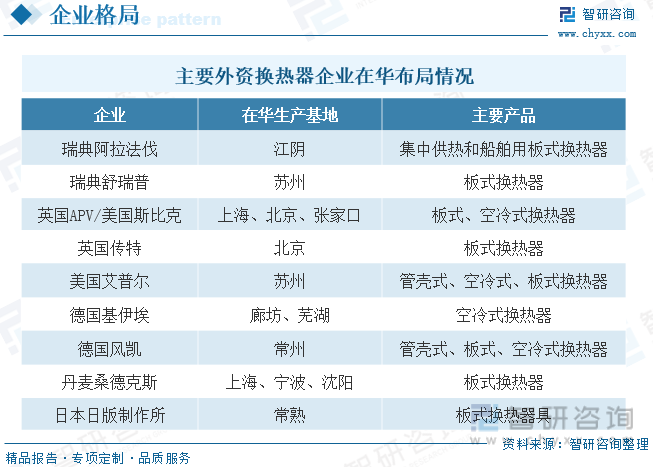

目前,世界主要著名换热器企业都基本完成了在华投资布局。除了像韩国LHE株式会社、意大利斯普莱力等部分企业暂时只在中国设立销售办事处外,其它主要换热器企业都在华设立了生产基地。部分企业还在华东地区和华北地区建立了多个生产基地。从外资换热器企业在华投资布局来看,大部分外资企业主要选择华东地区建立生产品税基地,其次是华北地区,在其它地区建立生产基地较少。

六、换热器行业未来发展趋势

1、产品向大型化、高效化、节能化等方向发展。近年来,换热器行业在节能增效、提高传热效率、减少传热面积、降低压降、提高装置热强度等方面取得了显著成绩。随着工业装置向大型化、复杂化方向转型,换热器逐步走向大型化、高效化、节能化,并向低温差、低压力损失方向发展。在管壳式换热器领域,换热器直径不断扩大,直径4米甚至5米的换热器相继出现。未来,具备更大直径的换热器研发将不断取得突破,单台换热器换热面积有望获得大幅度提升。

2.全产业链协同不断深化。换热器的应用领域十分广泛,不同领域对换热器的结构、性能等要求存在较大差别。随着下游厂商对定制化换热器设备的需求不断上升,为了更好地满足下游行业需要,换热器供应商需要与客户建立更加紧密的联系,深刻了解其在产品结构、换热效率、使用寿命等各方面的具体要求,并进行相应的定制化设计与生产,产品专业化、复杂化程度极大提高。在缠绕管式换热器领域,缠绕管式换热器应用场景更加复杂,在设计、生产与运维方面,存在更大的挑战,生产厂家将更深度地参与到客户的具体业务流程中,提供更具针对性的全流程产品及服务。

3.国产化替代步伐持续加快。换热器是各行各业的重要基础设备,对国民经济健康稳定发展具有十分重要的意义。缠绕管式换热器作为应用在严格、复杂场景的高效换热器,在国家高端装备战略中有着重要地位,实现换热器国产化替代,有利于打破国外企业的技术壁垒,进而带动产业链各环节共同进步。国内企业以及相关研究机构正在加紧推进换热理论和技术研究,逐步探索换热器的国产化路径,已经在缠绕管式换热器的材料、结构、制造工艺等方面取得重大突破,逐步实现国产缠绕管式换热器在大型炼油、煤化工等项目上的成功实践。未来,在国家政策支持以及下游行业发展的推动下,国产化替代程度有望持续上升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国换热器行业市场运营格局及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国换热器行业市场运营格局及发展趋势研究报告

《2025-2031年中国换热器行业市场运营格局及发展趋势研究报告》共十三章,包含2020-2024年中国换热器产业下游局势发展分析,2025-2031年中国换热器产业发展趋势预测分析,2025-2031年中国换热器行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询