摘要:

一、发展环境:利好政策不断出台,推动行业发展

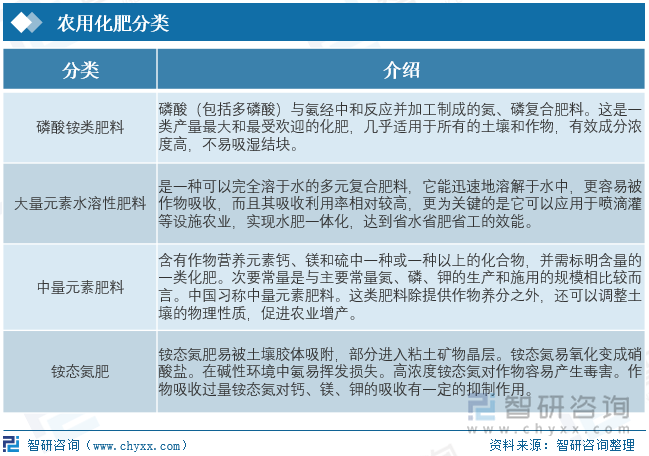

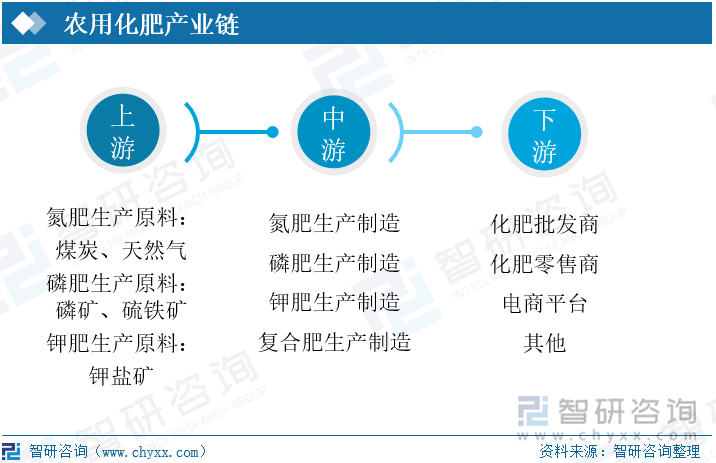

农用化肥是指能农业生产中供给作物生长发育所需养分,改善土壤性状,提高作物产量和品质的物质。农业化肥有氮肥、磷肥、钾肥、微肥、复合肥料等。农用化肥上游为化肥生产原料,中游为化肥的生产制造,通过酸化、合成反应、精制提纯等工艺方法得到磷酸、合成氨、光卤石等中间产品,进而合成三大基础化肥原料。下游为化肥的批发零售,不同于多数化工行业,化肥行业下游具有非周期性。为了推动农药化肥行业的稳健发展,我国政府部门发布了一系列政策及发展规划。

二、发展现状:使用量下降,价格上涨

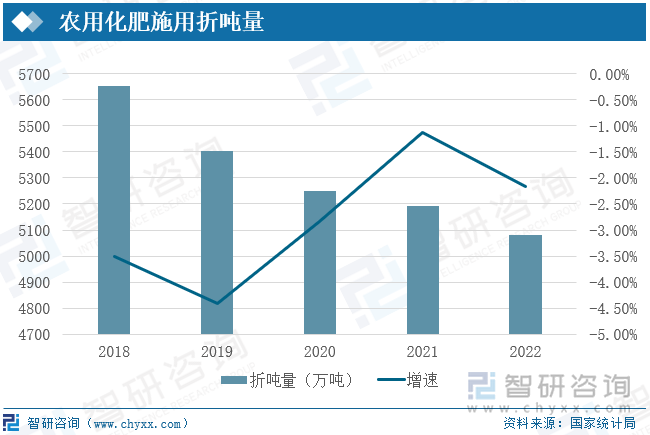

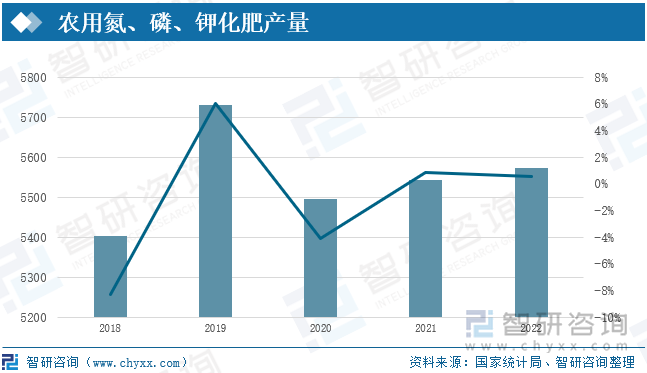

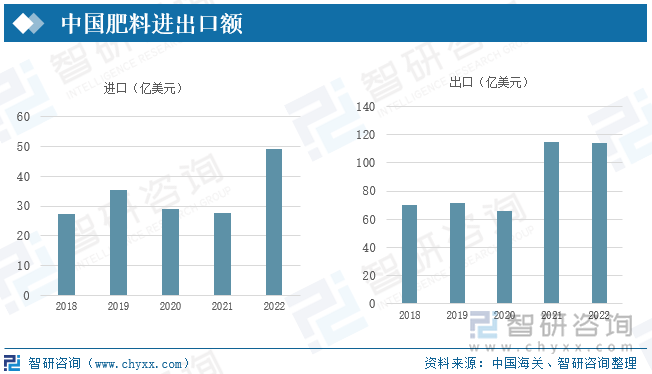

根据国家统计局发布的数据显示,随着我国各地深入推进实施化肥使用量零增长行动,我国农用化肥施用折吨量呈现出逐年下降的趋势,2022年我国农用化肥施用折吨量为5079.2万吨,较2021年下降112.06万吨,同比下降2.16%。农用氮、磷、钾化肥产量整体稳定维持在5500万吨上下浮动,由于产能过剩、优惠政策退出、煤炭等原材料价格上行等不利因素影响,化肥行业产量下降。我国肥料进口量连续四年呈现下降趋势,但是,由于进出口单价上涨幅度的影响,进出口额仍有所增加。

三、企业格局:竞争激烈,头部企业集中度一般

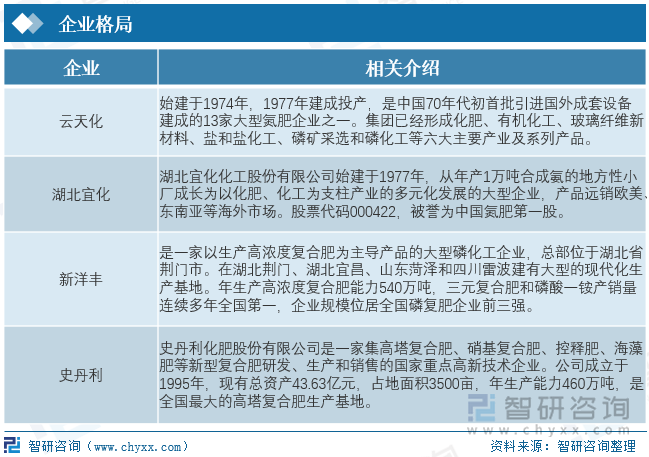

国内磷矿资源相对丰富以及天然气供给市场相对充裕,磷肥、氮肥市场的参与企业较多,市场竞争相对激烈;而我国钾矿主要依赖进口,钾肥市场参与企业相对较少。根据国内化肥行业上市企业披露的产量数据,2020年,云天化的化肥产量市占率超过10%,位居行业领先地位;盐湖股份、新洋丰等的化肥产量市占率在10%左右。整体来看,中国化肥行业呈现充分竞争态势,头部企业集中度一般。

四、发展趋势:技术升级,推动可持续发展

农用化肥的未来发展趋势将主要集中在可持续性、环保性和资源利用效率方面。通过采用生态友好型肥料、精准施肥技术、生物技术和循环农业原则,农业部门可以更好地满足全球粮食需求,同时减少对环境的不良影响,实现农业可持续发展。

关键词:农用化肥、发展环境、发展现状、企业格局、发展趋势

一、发展环境:利好政策不断出台,推动行业发展

农用化肥是指能农业生产中供给作物生长发育所需养分,改善土壤性状,提高作物产量和品质的物质。农业化肥有氮肥、磷肥、钾肥、微肥、复合肥料等。其成分单纯,养分含量高,肥效快速,肥劲猛。为适应农业现代化发展的需要,化学肥料生产除继续增加产量外,正朝着高效复合化,并结合施肥机械化、运肥管道化、水肥喷灌仪表化方向发展。

农用化肥上游为化肥生产原料,氮肥生产原料主要是煤炭、天然气,磷肥生产原料主要是磷矿、硫铁矿,钾肥生产原料为钾盐矿。在化肥生产的中游,通过酸化、合成反应、精制和提纯,生产出磷酸、合成氨、光卤石和其他中间产品,然后合成化肥的三大原料。肥料的三大原料可以直接用作单质肥料,也可以转化为复合肥料。化肥产业链的下游为化肥的零售与批发,与许多化学工业不同,化肥销售没有周期性,消费需求取决于人口增长和饮食习惯等因素。一般来说,化肥生产链对基础化工产品的价格比较敏感,近年来出现了中下游产能过剩的现象。

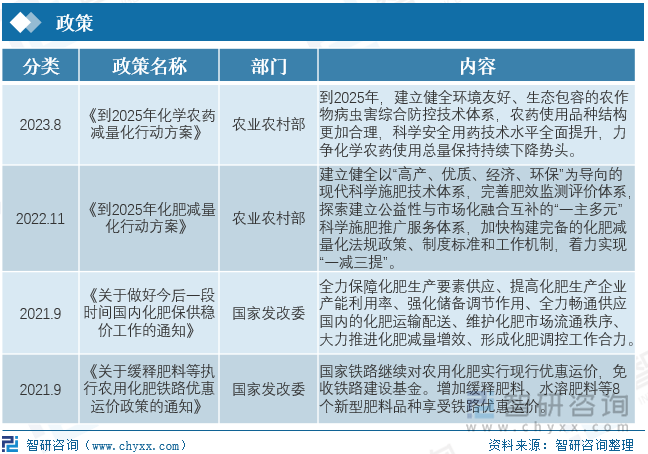

为了推动农药化肥行业的稳健发展,我国政府部门发布了一系列政策及发展规划。2023年8月,农业农村部提出《到2025年化学农药减量化行动方案》,其中提到到2025年,建立健全环境友好、生态包容的农作物病虫害综合防控技术体系,农药使用品种结构更加合理,科学安全用药技术水平全面提升,力争化学农药使用总量保持持续下降势头。2022年11月,农业农村部发布《到2025年化肥减量化行动方案》,强调建立健全以“高产、优质、经济、环保”为导向的现代科学施肥技术体系,完善肥效监测评价体系,探索建立公益性与市场化融合互补的“一主多元”科学施肥推广服务体系,加快构建完备的化肥减量化法规政策、制度标准和工作机制,着力实现“一减三提”。2021年9月,国家发改委发表《关于做好今后一段时间国内化肥保供稳价工作的通知》,其中提到全力保障化肥生产要素供应、提高化肥生产企业产能利用率、强化储备调节作用、全力畅通供应国内的化肥运输配送、维护化肥市场流通秩序、大力推进化肥减量增效、形成化肥调控工作合力。国家发展改革委员会在2021年9月提出《关于缓释肥料等执行农用化肥铁路优惠运价政策的通知》,继续对农用化肥实行优惠运价的政策,并免收铁路建设基金,在《实行铁路优惠运价的农用化肥品种目录》中增加缓释肥料、水溶肥料等8个新型肥料品种享受铁路优惠运价。

二、发展现状:使用量下降,价格上涨

根据国家统计局发布的数据显示,随着我国各地深入推进实施化肥使用量零增长行动,我国农用化肥施用折吨量呈现出逐年下降的趋势,2022年我国农用化肥施用折吨量为5079.2万吨,较2021年下降112.06万吨,同比下降2.16%。2015年以来,农业农村部组织开展化肥农药使用量零增长行动,经过5年的实施,到2020年底,我国顺利实现化肥农药使用减量增效预期目标,化肥农药使用量大幅减少,化肥农药使用效率明显提高。

农用氮、磷、钾化肥产量整体稳定维持在5500万吨上下浮动,由于产能过剩、优惠政策退出、煤炭等原材料价格上行等不利因素影响,化肥行业产量下降。2020年,中国化肥产量5496万吨,下降4.1%。由于种植面积逐年增加等因素,近三年我国氮、磷、钾化肥产量略有增加,2022年产量为5573.3万吨,较2021年同比增加0.54%。

根据海关统计数据整理显示,我国肥料进口量连续四年呈现下降趋势,但是,由于进口单价上涨幅度的影响,2022年全年中国累计进口各种肥料893.7万吨,同比降幅为1.7%,2022年我国肥料进口额为49.14亿美元,较上年同比增长77.72%。出口方面,2022年全年中国化肥出口量明显回落,创下了2014年度以来的最低值记录,但由于出口化肥单位价格上涨的原因,2022年度化肥出口金额达到114.7亿美元,成为历年来中国化肥出口创汇金额的次高值。中国肥料出口以副产氮肥、磷复肥、尿素为主。

相关报告:智研咨询发布的《中国农用化肥行业市场供需态势及发展前景研判报告》

三、企业格局:竞争激烈,头部企业集中度一般

分产品类型来看,化肥主要可分为氮肥、磷肥、钾肥和复合肥等。由于国内磷矿资源相对丰富以及天然气供给市场相对充裕,磷肥、氮肥市场的参与企业较多,市场竞争相对激烈;而我国钾矿主要依赖进口,钾肥市场参与企业相对较少。根据国内化肥行业上市企业披露的产量数据,2020年,云天化的化肥产量市占率超过10%,位居行业领先地位;盐湖股份、新洋丰等的化肥产量市占率在10%左右。整体来看,中国化肥行业呈现充分竞争态势,头部企业集中度一般。

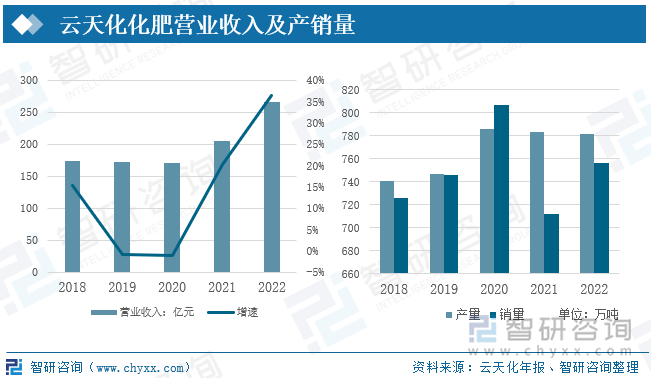

云南云天化股份有限公司是云天化集团控子公司、重要骨企业,全球优秀的磷肥、氨肥、共聚甲醛制造商,中国化工百强上市公司,全国国有重点企业管理标杆企业,国有企业公司治理示范企业。公司化肥产能1000万吨/年。云天化化肥营业收入近年来保持逐年增长的趋势,且增速加快。2022年云天化化肥行业营业收入为266.44亿元,较上年同比增加36.53%。受俄乌冲突、地缘政治局势紧张等因素影响,全球通胀率大幅提升,世界经济增速大幅下降,云天化化肥产量整体呈现增长的趋势,但近年产量略有下滑,2022年化肥产量为782万吨,较上年减少1.2万吨。销量波动较大,2021年公司积极响应应国家春季备肥政策,储备库存增幅较大,销量大幅减少,2021年化肥销量为711.66万吨,较上年同比减少11.81%,2022年缩减库存,化肥销量回升,2022年销量为756万吨,较上年同比增加5.87%。

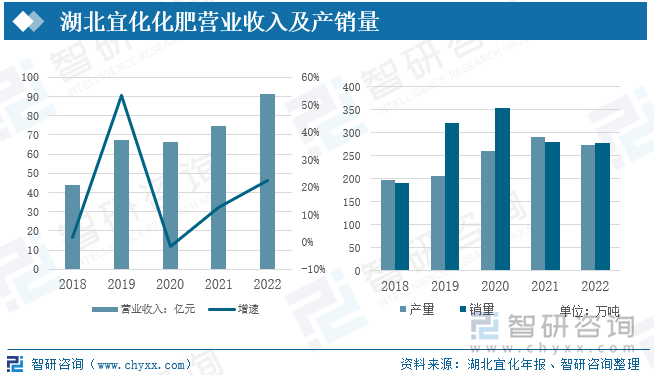

湖北宜化化工股份有限公司始建于1977年,从年产1万吨合成氨的地方性小厂成长为以化肥、化工为支柱产业的多元化发展的大型企业,产品远销欧美、东南亚等海外市场。股票代码000422,被誉为中国氮肥第一股。主导产品中,尿素产能为156万吨/年,处于行业前列;磷酸二铵产能为126万吨/年,市场占有率位列全国第四;聚氯乙烯产能84万吨/年,位列国内PVC产能前十;季戊四醇产能约6万吨/年,产能排名全球第二、亚洲第一。湖北宜化化肥营业收入整体呈现稳定增长的趋势,2022年营业收入为91.12亿元,较上年增加22.4%。化肥产量在2022年以前呈现逐年增加的趋势,2022年产量略有下降,2022年产量为272.9万吨,较上年减少6.41%。

四、发展趋势:技术升级,推动可持续发展

农用化肥在现代农业中扮演着不可或缺的角色,它能够提高农作物产量、改善土壤肥力、满足全球粮食需求。然而,农用化肥的使用也伴随着环境污染和资源浪费的问题。因此,农用化肥的未来发展趋势主要围绕可持续性、环保和资源利用效率展开。

1、发展生态友好型肥料,降低生态污染

随着人们对环境保护和可持续农业的关注增加,生态友好型肥料的研发和应用将成为未来的趋势。这些肥料包括有机肥、生物肥料和微生物肥料等,它们能够改善土壤结构,增加土壤有机质含量,减少化学农药的使用。此外,生态友好型肥料能够减少氮、磷、钾等养分的流失,降低对水体和生态系统的污染,实现农业可持续发展。

2、定制化和精准施肥技术,减少肥料过度使用

精准农业技术的发展将推动农用化肥的定制化和精准施用。通过使用传感器、卫星遥感和智能决策支持系统,农民可以更好地了解土壤养分状况和植物需求,从而精确确定施肥量和时机。这有助于减少肥料的过度使用,提高施肥效率,降低成本,并减少对环境的不良影响。

3、生物技术和基因改良,降低化肥使用

生物技术和基因改良也将在农用化肥领域发挥重要作用。研究人员可以通过改良作物基因,使其更加适应低养分土壤,降低对化肥的依赖。此外,一些微生物肥料的研发也涉及了生物技术,这些微生物能够与植物共生,提供养分并增强植物的抗病能力。

4、教育和可持续农业实践的推广,提高农村社区的农业可持续性

农用化肥的可持续使用需要农民的积极参与和实践。因此,农业教育和培训将成为未来的重要环节,帮助农民了解化肥的正确使用方法和可持续农业实践。政府和非政府组织也将积极推广可持续农业模式,包括有机农业和精准施肥,以提高农村社区的农业可持续性。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国农用化肥行业市场供需态势及发展前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农用化肥行业市场供需态势及发展前景研判报告

《2024-2030年中国农用化肥行业市场供需态势及发展前景研判报告》共十四章,包含2024-2030年农用化肥行业投资机会与风险,农用化肥行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国农用化肥产业发展分析 农用化肥施用量持续下滑[图]](http://img.chyxx.com/2020/11/20201104143013.png?x-oss-process=style/w320)

![2019年中国农用氮、磷、钾化肥产量5731万吨 市场需求仍有很大的增长空间[图]](http://img.chyxx.com/2020/09/20200922133136.png?x-oss-process=style/w320)