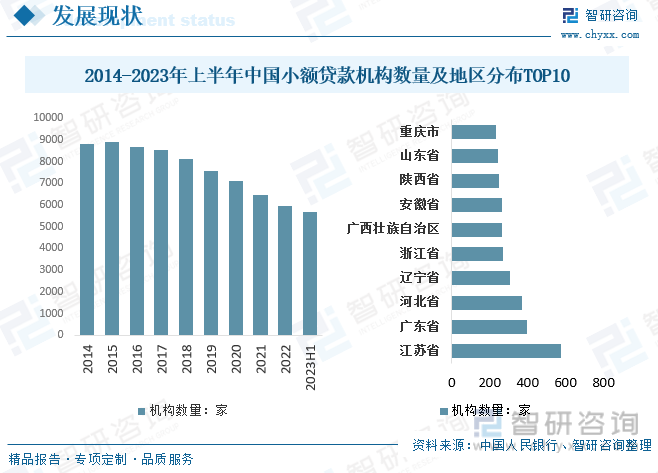

内容概况:我国小额贷款在2015年小额贷款公司数量达到8910家的巅峰,自2016年开始,随着政府相关政策驱动,行业内不合规企业逐渐出清,机构数量逐年下降,2022年国内小额贷款行业机构数量为5958家。2023年6月底,国内小额贷款行业机构数量进一步下降至5688家。地区分布方面,目前我国江苏省、广东省和河北省是小额贷款机构数量前三地区,2023年6月底三个地区机构数分别为578、399、369家。

关键词:小额贷款、小额信贷

一、小额贷款综述

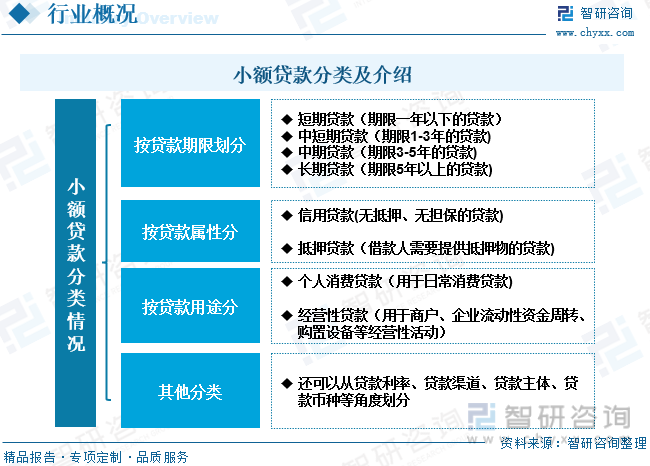

小额贷款行业是金融服务领域的一部分,专注于向个人、家庭或小型企业提供相对较小金额的贷款。这种类型的贷款通常用于满足短期资金需求、应对紧急支出或促进小型企业的生长。小额贷款的金额一般在1000元以上,且不超过小额贷款公司资本净额的5%。小额贷款可从多个角度划分类别,常见划分有按贷款期限划分、按贷款属性划分、按贷款用途划分。按贷款期限的不同可分短期贷款、中短期贷款、中期贷款、长期贷款;按贷款属性的不同可分为信用贷款、抵押贷款;按贷款功能可分为个人消费贷款、经营性贷款。此外,小额贷款还可从贷款利率、贷款渠道、贷款主体等角度划分。

二、小额贷款行业相关政策梳理

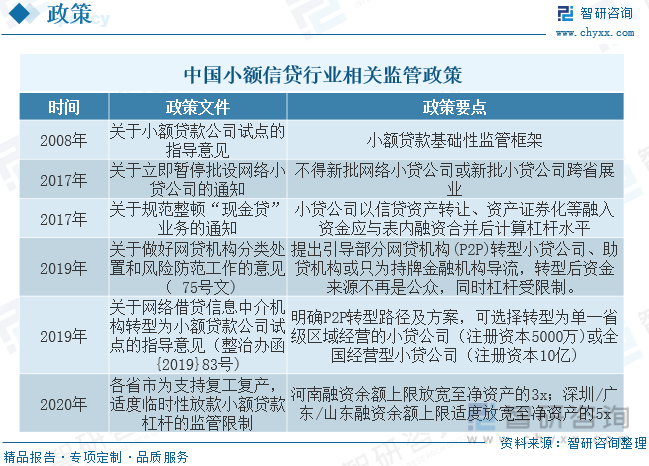

小额贷款自2008年启动试点以来便一直由各地方金融办管理,不属于持牌金融机构,因此杠杆限制严格、融资能力弱,机构数量繁多且监管规则适用各地方单独发布的政策。

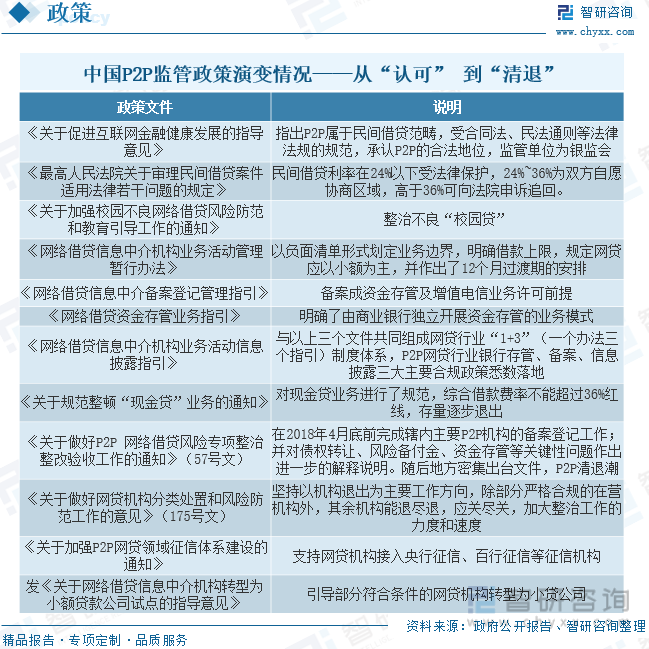

P2P借贷是一种点对点借贷模式,其中个人或投资者通过在线平台直接向其他个人或小型企业提供贷款。P2P监管经历从真空到认可,再到当前以退出为主。从2007年国内第一家P2P平台拍拍贷诞生到2015年,国内监管对P2P一直处于真空状态,国内P2P经历了一段野蛮发展期,随之而来的问题平台数量不断增加,P2P暴雷时有发生。2015年7月,央行联合十部委发布了《关于促进互联网金融健康发展的指导意见》,指出P2P属于民间借贷范畴,受合同法、民法通则等法律法规的规范,承认P2P的合法地位,明确监管单位为银监会。自此之后,银监会之后出台一系列监管文件,2017年P2P网贷行业银行存管、备案、信息披露三大主要合规政策悉数落地,形成网贷行业“1+3”(一个办法三个指引)制度体系。2017年12月,P2P网贷风险专项工作领导小组办公室发布《关于做好P2P 网络借贷风险专项整治整改验收工作的通知》(57号文),要求在2018年4月底前完成辖内主要P2P机构的备案登记工作,自此各个地方密集出台文件,问题平台不断退出,出现P2P清退潮。2019年互金整治办、网贷整治办再发175号文,提出坚持以机构退出为主要工作方向,加大整治工作的力度和速度。

三、小额贷款行业产业链

从产业链来看,小额贷款行业产业链上游包括资金提供方、资金筹集平台、风险及信用评估机构等,其中资金提供方主要是银行、金融机构、投资者、政府机构或其他资金来源,资金筹集平台通过债券发行、吸引投资者或其他金融工具来筹资。中游是小额贷款服务端,主要包括银行、非银行金融机构、小额信贷公司和互联网金融平台,还包括风险管理及客户信贷评估等企业。下游是小额信贷行业的最终借款人或客户,包括个人、家庭或小型企业,利用小额信贷来满足资金需求,例如支付日常开支、应对紧急支出或投资业务增长。

相关报告:智研咨询发布的《中国小额贷款行业市场现状分析及发展前景展望报告》

四、小额贷款行业现状分析

随着世界经济的发展,小额贷款由最初的非盈利性贷款,逐渐发展为商业性贷款,成为普惠金融的主要方式。小额贷款自从1994年引入我国以来,由于切合了市场经济的需求,发展迅速,在2015年小额贷款公司数量达到8910家的巅峰,自2016年开始,随着政府相关政策驱动,行业内不合规企业逐渐出清,机构数量逐年下降,2022年国内小额贷款行业机构数量为5958家。2023年6月底,国内小额贷款行业机构数量进一步下降至5688家。地区分布方面,目前我国江苏省、广东省和河北省是小额贷款机构数量前三地区,2023年6月底三个地区机构数分别为578、399、369家。

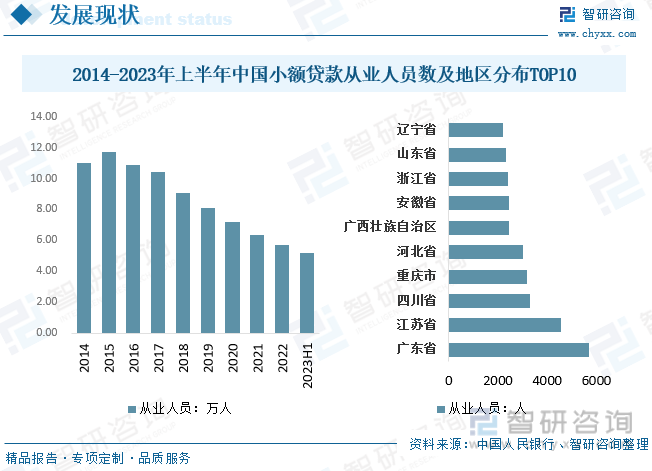

行业从业人员方面,2022年我国小额贷款行业从业人员数量从2015年的10.99万人下降至5.71万人,2023年6月底行业从业人员进一步下降至5.22万人,其中从业人员主要分布在广东省、江苏省、四川省等。2023年6月底国内小额贷款从业人员前三地区广东省、江苏省、四川省分别为5713、4562、3289人。

相较机构数量、从业人员数量持续下降态势,行业实收资本及贷款余额下降幅度并不明显,其中实收资本基本呈现波动变化,而贷款余额整体上表现为小幅下降,其中也受到国内创业市场景气度下降及居民消费降级等因素影响。据统计,2022年我国小额贷款行业实收资本为7634.05亿元,贷款余额为9085.85亿元。2023年6月底国内贷款余额下降至8270.21亿元,上半年减少837亿元,其中重庆市贷款余额最高,为1588.74亿元,其次广东省贷款余额为1161.15亿元,其他地区贷款余额处于1000亿元以下。

五、小额贷款行业未来发展趋势分析

随着小额贷款的不断发展,其未来走向逐渐显现。首先,低收入客户不仅需要传统的小额贷款,对全面的金融服务也有很大需求,这意味着小额贷款将逐渐过渡到微型金融。其次,传统的小额贷款被称为“福利主义小额信贷”,因其首先关注社会发展,并通过员工激励和严格财务制度等手段来实现“可持续发展”的目标,而将会被以商业可持续性为首要目标的“制度主义小额信贷”所取代。第三,关于小额信贷行业监管原则的一致意见将会形成,不断建立和完善小额信贷的监管制度,但对于其的利率管制将会逐步放松。最后,小额贷款通过帮助贫困人口和中低收入人口增加收入,将会发挥越来越多的社会和经济作用。行业发展趋势如下:

1、数字化和科技创新推动行业智能化。1)智能信用评估:小额贷款行业将广泛采用人工智能和大数据分析来实现更准确的信用评估,从而减少不良贷款率。2)区块链技术:区块链将用于提高贷款合同的透明度和安全性,以及简化跨境贷款流程。3)自动化审批和快速放款:贷款机构将采用自动化审批流程,以快速满足客户的融资需求。

2、社交金融和金融教育建设加快。1)社交网络数据利用:社交金融平台将更广泛地利用社交网络数据来辅助信用评估,减少风险。2)金融素养提升:金融机构将加强客户教育和金融素养提升,帮助借款人更好地理解贷款合同和财务管理。3)金融包容性增强:小额贷款将更广泛地提供给那些金融服务难以触及的人群,特别是农村地区和发展较为缓慢的地区。

3、金融监管系统完善,企业合规性提升。1)监管加强:政府监管机构将加强对小额贷款行业的监管,以确保借款人的权益得到保护,避免不当行为。2)合规技术解决方案:金融科技公司将开发合规性技术解决方案,以帮助小额贷款机构满足监管要求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国小额贷款行业市场现状分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国小额贷款行业市场现状分析及发展前景展望报告

《2025-2031年中国小额贷款行业市场现状分析及发展前景展望报告》共七章,包含小额贷款行业标杆企业经营状况,小额贷款行业信贷业务管理与风险控制,小额贷款行业发展趋势与前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国中小企业小额贷款行业产业链、机构数量及贷款余额分析:小贷机构数量下滑但风险缓释,监管政策推动行业规范稳健前行[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国银行业金融机构普惠型小微企业贷款情况分析:贷款余额不断增加,增速也不断下降[图]](http://img.chyxx.com/2022/02/C05324R6E8_m.png?x-oss-process=style/w320)