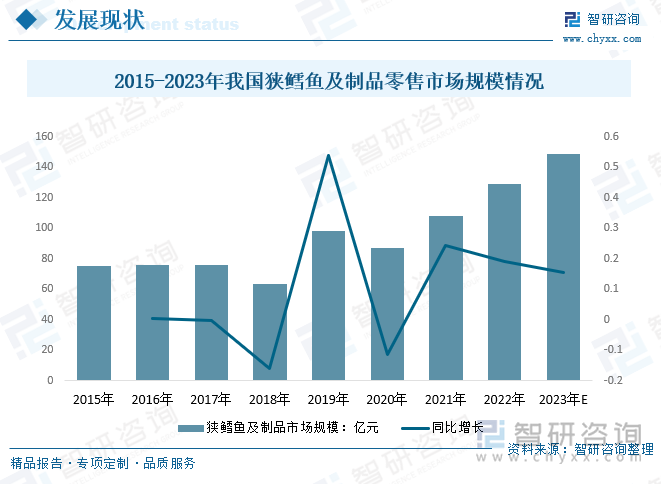

内容概要:随着消费者健康意识和生活水平的不断提高,狭鳕鱼的市场需求逐渐壮大。预计狭鳕鱼市场规模将保持增长趋势。2019年我国狭鳕鱼及制品零售市场规模为98.13亿元,预计2023年我国狭鳕鱼及制品零售市场规模约为148.96亿元。

关键词:狭鳕鱼市场规模、狭鳕鱼市场竞争格局、狭鳕鱼行业发展前景

一、行业概况

狭鳕鱼(Pollack)是鳕科中的重要种类,是一种是冷水性鱼类,为冷水性中下层鱼类。狭鳕鱼源自太平洋西北洁净海域洋流汇集处,海水富含天然养料。狭鳕鱼含有A、D、E等多种维他命以及不饱和脂肪酸、钙、磷、铁、B族维生素等,具有肉质细腻、水润柔嫩的特点;呈蒜瓣状肉,易于烹制。

二、全球狭鳕鱼行业分析

狭鳕鱼即阿拉斯加狭鳕,全球消费最多的一种食用鱼。狭鳕鱼主产国是俄罗斯和美国,狭鳕鱼资源丰富,物美价廉,是国际市场需求量较大的经济鱼类。其蛋白质含量高,脂肪含量低,特别适宜大规模工厂化、标准化加工生产。

狭鳕鱼价格相对较低,是典型的经济鱼类,全球产量庞大,是全球第二大的海洋捕捞鱼类。2022年,受俄乌冲突以及全球捕捞配额消减等影响,全球狭鳕鱼供应链面临挑战,狭鳕鱼供应紧缺。2023年中国供应链运转效率提高,狭鳕鱼原料进口和生产得以迅速恢复,狭鳕鱼产品供应稳定。

捕捞狭鳕的国家主要有俄罗斯、美国和日本,另外还有朝鲜和韩国,其中俄罗斯与美国全球最为主要的捕捞国,两国捕捞量合计占全球狭鳕鱼捕捞总量的90%以上,且均对狭鳕鱼实施捕捞配额和捕捞期限双重管模式,严格控制捕捞配额和休渔期,以促进渔业资源的可持续发展。此外,日本韩国与朝鲜也有一定的捕捞量,日本捕捞集中在日本北海,朝鲜与韩国则集中在东海岸近海。而中国则是全球最为主要的狭鳕鱼加工基地。

俄罗斯是全球最大的狭鳕鱼生产国,其每年的捕捞限额量都超过全球的50%,但实际产量约为48%左右。2023年狭鳕鱼捕捞配额大幅增加。根据俄罗斯狭鳕捕捞协会(PCA)数据,俄罗斯狭鳕鱼捕捞配额总量约为206万吨,与2022年208万吨基本持平;

美国国家海洋渔业局(NMFS)数据显示,美国狭鳕鱼捕捞配额总量约为148万吨,同比2022年127万吨增加16%;全球总捕捞配额达到380万吨左右。

相关报告:智研咨询发布的《中国狭鳕鱼行业市场发展潜力及投资风险预测报告》

三、行业发展现状

狭鳕鱼主要分布于北太平洋,是当今世界产量最高的鱼种之一,目前主要出产国为加拿大、冰岛、挪威、俄罗斯、日本和朝鲜。狭鳕鱼经济价值较高,凭借其高蛋白低脂肪的特点,特别适宜规模化、产业化和标准化生产,由于非常适合加工鱼糜,以狭鳕鱼肉为原料的鱼糜产品十分畅销,同样得益于遍布全球的美式快餐店,其产品中大量使用狭鳕鱼,使其经济价值得到进一步提升。我国狭鳕鱼行业产值整体呈现增长态势,从2012年的102.13亿元增长到了2019年的127.78亿元,预计2023年我国狭鳕鱼行业产值有望达到187.37亿元。

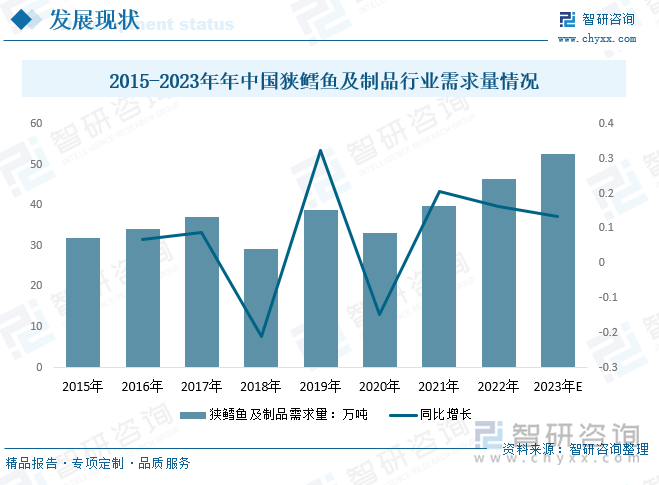

狭鳕鱼目前在国内市场上的知名度还不够高,被视为高端餐饮或高端海产品市场的新兴品种。但是,随着人们对健康饮食的重视和生活水平的提高,狭鱼逐渐受到更多人的青睐。目前,狭上鱼主要以生鲜和加工制品的形式出现在市场中,腌制品、熏制品、干制品等品类也已经出现,并逐渐受到消费者的认可。我国狭鳕鱼及制品行业需求量不断增长,2019年我国狭鳕鱼及制品行业需求量从2015年的31.93万吨增长至38.79万吨,预计2023年我国狭鳕鱼及制品行业需求量有望达到52.67万吨。

随着消费者健康意识和生活水平的不断提高,狭鳕鱼的市场需求逐渐壮大。预计狭鳕鱼市场规模将保持增长趋势。2019年我国狭鳕鱼及制品零售市场规模为98.13亿元,预计2023年我国狭鳕鱼及制品零售市场规模约为148.96亿元。

四、产业链

1、产业链结构

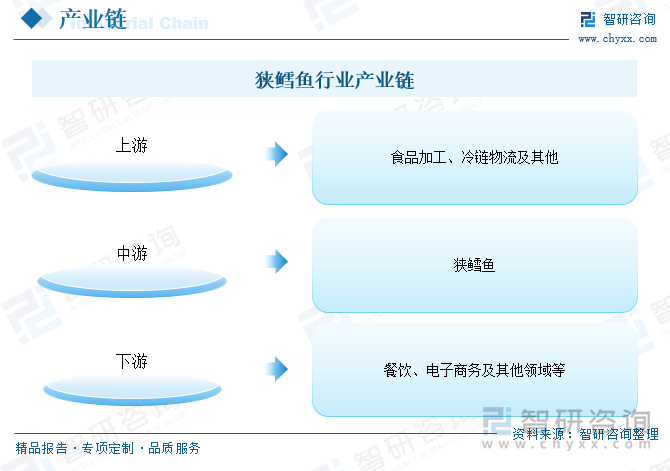

狭鳕鱼上游行业包括食品加工、冷链物流及其他;下游应用包括餐饮、电子商务及其他领域等等。

2、上游-冷链物流

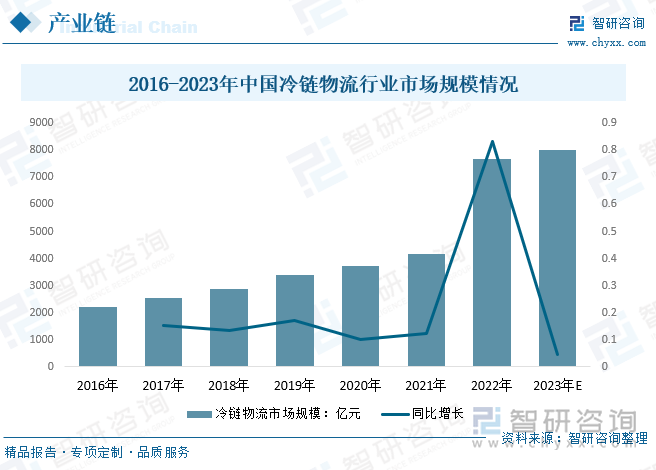

狭鳕鱼属于海鱼,在解剖制成鱼片后需要及时冷冻,才能保证在运输过程中狭鳕鱼营养不过度流失。2016-2021年,我国冷链物流的市场规模逐年增长,2021年我国冷链物流市场规模接近4200亿元,2022年我国冷链物流市场规模达到4916亿元,同比增长7.2%。预计2023年我国冷链物流市场规模进一步增长。

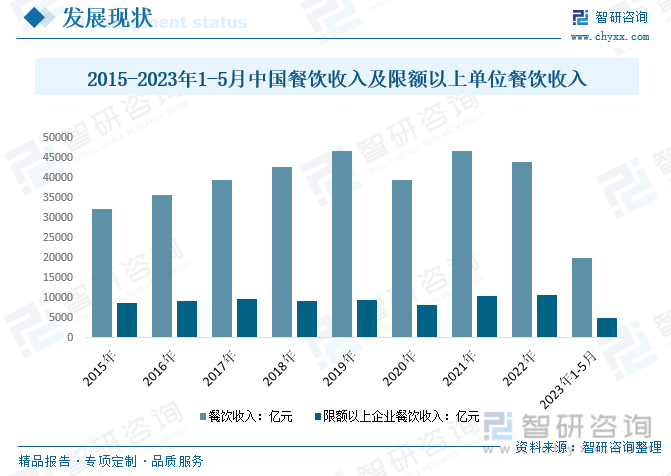

3、下游-餐饮业

狭鱼具有肉质细腻、营养丰富、可以制作多种特色美食等特点,这也为其开拓海洋餐饮市场提供了广阔的发展前景。随着我国餐饮行业的不断发展,我国餐饮行业业态逐渐由单一走向多元化。同时为了更好地适应广大消费者的消费需求。据统计,2022年我国餐饮收入43941亿元,较2021年下降6.3%;其中限额以上单位餐饮收入10650亿元,较2021年下降5.9%。进入2023年,我国餐饮消费逐渐复苏回暖,2023年1-5月,我国餐饮收入达19958亿元,同比增幅为22.6%。

五、进出口贸易

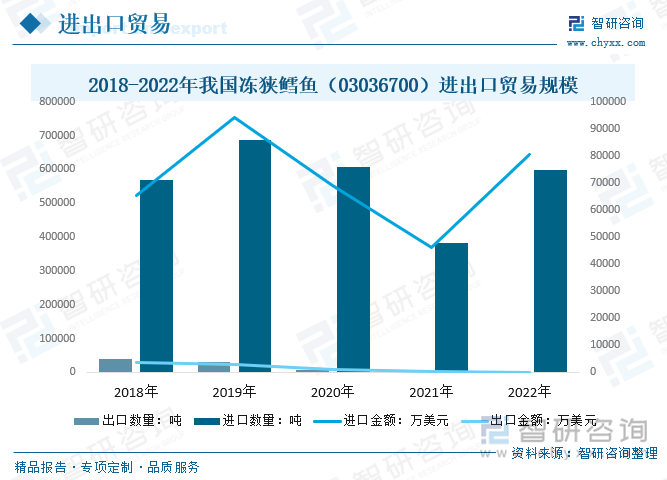

中国狭鳕鱼产业的进出口政策正在发生一些重大的变化。在过去几十年中,中国的狭鳕鱼进出口市场发展迅速,成为全球市场上的一项重要农业产业。根据中国海关统计局数据显示,近年来,我国冻狭鳕鱼出口规模不断下降,进口规模呈波动态势。2022年我国冻狭鳕鱼出口数量234.02吨,较2021年减少2697.5吨;出口金额62.08万美元,较2021年减少304.89万美元。进口数量598180.31吨,较2021年增长215852.97吨;进口金额80518.22万美元,较2021年增长34245.63万美元。

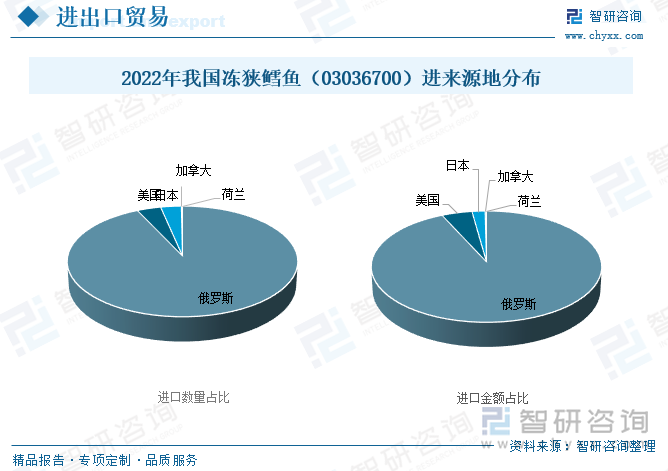

俄罗斯是我国冻狭鳕鱼的主要进口来源地,2022年我国从俄罗斯进口冻狭鳕鱼556173.2吨,占92.98%;进口金额为75024.02万美元,占93.18%。其次是美国,进口数量及进口金额分别占3.67%、4.64%。

六、市场竞争格局

1、主要企业概况

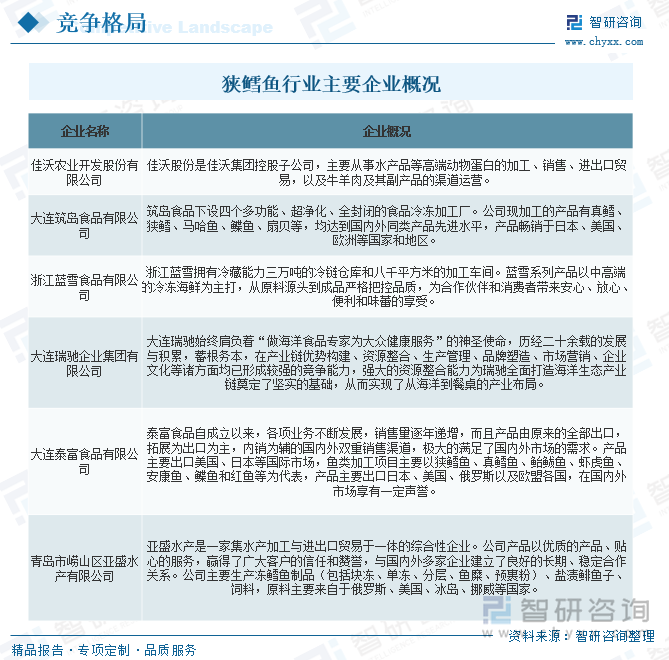

狭鳕鱼加工贸易企业的产品结构普遍趋于同质化,而且销售市场也比较集中。国内狭鳕鱼企业与美国、俄罗斯狭鳕鱼供应商之间的关系基本上都是合作伙伴关系,国内狭鳕鱼企业与大多数的供应商之间都已签订了长期的合同,这保障了产品的长期稳定供应同时也使得其他的竞争者在原材料的获取上增加了难度。目前我国狭鳕鱼加工贸易主要企业有佳沃农业开发股份有限公司、大连筑岛食品有限公司、浙江蓝雪食品有限公司、大连瑞驰企业集团有限公司、大连泰富食品有限公司、青岛市崂山区亚盛水产有限公司等。

2、代表企业-佳沃股份

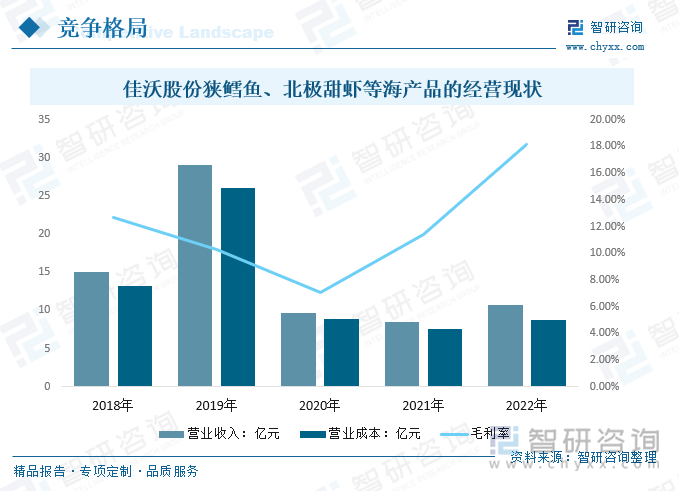

佳沃股份子公司青岛国星作为中国最大的狭鳕鱼加工供应商,加工工艺成熟,能够满足不同客户的不同需求,与上游供应商和下游客户建立了稳定的合作关系;同时随着聚焦狭鳕鱼深加工产品,不断丰富产品种类,将进一步扩大狭鳕鱼在中国市场的销售规模。2022年佳沃股份狭鳕鱼、北极甜虾等海产品的营业收入为10.66亿元,较2021年增长2.13亿元;营业成本为8.73亿元,较2021年增长1.17亿元;毛利率为18.12%,较2021年增长7个百分点。

七、行业发展趋势

狭鳕鱼是深海鱼类中的一种,以其肉质细嫩、口感鲜美而被广泛接受。近年来,随着人们生活水平的不断提高和对健康饮食的关注度增加,狭鳕鱼行业市场越来越受到重视,市场前景看好。在狭鳕鱼高品质、高营养、高端化、适应多元化消费和政策支持等多方面因素的共同作用下。未来随着消费者环保、健康意识的增强,以及食品安全要求的提高,狭鳕鱼的市场需求还将不断扩张,市场前景更是广阔。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国狭鳕鱼行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国狭鳕鱼行业市场发展潜力及投资风险预测报告

《2025-2031年中国狭鳕鱼行业市场发展潜力及投资风险预测报告》共十章,包含2020-2024年中国狭鳕鱼行业上下游主要行业发展现状分析,2025-2031年中国狭鳕鱼行业发展预测分析,狭鳕鱼行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国互联网麦克风行业产业链图谱、发展现状及整体趋势研判:需求场景不断增加,互联网麦克风市场规模快速增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国手机信号屏蔽器行业产业链、市场规模及重点企业分析:技术进步赋能,手机信号屏蔽器市场需求激增[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国电压力锅行业发展现状、竞争格局及发展趋势分析:随着智能化技术的不断普及和应用,智能电压力锅将成为市场的主流产品 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)