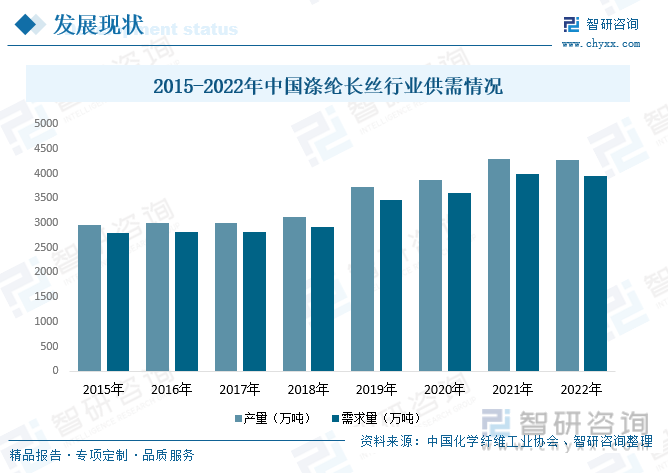

内容概况:近年来,在下游需求领域与出口贸易的快速发展的带动下,我国涤纶长丝需求量不断增加,行业产能持续扩张,带动了我国涤纶长丝产量的增长。2020年受疫情爆发影响,而国内外经济处于衰退期,需求不断萎缩,导致涤纶长丝产能利用率偏低,行业产量增幅大幅下降,2022年由于我国多地疫情反复,加之浙江省限电政策等因素影响,导致浙江地区生产企业产能利用率偏低,龙头企业带头自律降负,行业产业出现负增长。据资料显示,2022年我国涤纶长丝产量为4276万吨,同比下降0.2%;需求量为3953.88万吨,同比下降1.1%。

关键词:涤纶长丝行业发展趋势 涤纶长丝行业竞争格局 涤纶长丝产量 涤纶长丝进出口

一、概述

涤纶长丝,是用涤纶做成长丝,它是以精对苯二甲酸(PTA)或对苯二甲酸二甲酯(DMT)和乙二醇(MEG)为原料,经酯化或酯交换和缩聚反应而制得的成纤高聚物——聚对苯二甲酸乙二醇酯(PET),经纺丝和后处理制成的长度达千米以上的长丝。根据应用领域不同,涤纶长丝可分为民用长丝和工业长丝两大类;根据生产工艺不同,常见的民用长丝品种包括预取向丝(POY)、全拉伸丝(FDY)和拉伸变形丝(DTY);按性能的不同,涤纶长丝可分为常规丝和差别化丝两种。

二、行业政策

涤纶长丝行业是中国纺织行业重要的组成部分,一直以来国家对于该行业给予了大量政策支持和政策指导。国家发改委、商务部、工信部等部门先后发布了《纺织工业“十三五”发展规划》、《化纤工业“十三五”发展指导意见》、《产业结构调整指导目录》和《关于化纤工业高质量发展的指导意见》等众多政策指导性文件,对行业发展提供了有力的支持。

三、产业链

从产业链上下游来看,涤纶长丝上游是大宗石化产品对苯二甲酸(PTA)和乙二醇(MEG),其中PTA的上游为对二甲苯(PX),由石脑油重整而来,MEG则有油头和煤头两种制备途径;中游为涤纶长丝生产供应环节;下游应用领域主要包括家纺、服装等民用长丝应用领域及车用丝、织带、输送带、广告灯箱布等工业长丝应用领域。

PTA是生产涤纶长丝的重要原材料,世界上90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(简称聚酯、PET),随着化纤产品的市场需求逐步增加,化纤企业对PTA原材料需求亦稳步增长,原材料成本较高的问题逐步显现。化纤龙头企业纷纷引进国外先进技术,实现PTA原材料的自产自销,促进产业链上下游融合。据资料显示,2022年我国PTA产量约为5321.9万吨,同比增长0.8%。

四、发展现状

近年来,在下游纺织品生产与进出口贸易的快速发展的带动下,我国涤纶产业快速发展,行业产能持续扩张。得益于一体化大型生产装置和智能化生产车间的投入使用,中国涤纶生产中涉及的能源、人工成本已控制至稳定的较低水平,原料成本占据较大比重。随着国内一线厂商普遍向涤纶产业链上游延伸,规划PX和PTA产能,保障涤纶长丝生产原料的供给,我国涤纶产量也随之开始快速增长。据资料显示,2022年我国涤纶产量为5343万吨,同比下降0.4%。其中涤纶长丝产量占比为80%,涤纶短纤产量占比为20%。

近年来,在下游需求领域与出口贸易的快速发展的带动下,我国涤纶长丝需求量不断增加,行业产能持续扩张,带动了我国涤纶长丝产量的增长。2020年受疫情爆发影响,而国内外经济处于衰退期,需求不断萎缩,导致涤纶长丝产能利用率偏低,行业产量增幅大幅下降,2022年由于我国多地疫情反复,加之浙江省限电政策等因素影响,导致浙江地区生产企业产能利用率偏低,龙头企业带头自律降负,行业产业出现负增长。据资料显示,2022年我国涤纶长丝产量为4276万吨,同比下降0.2%;需求量为3953.88万吨,同比下降1.1%。

相关报告:智研咨询发布的《中国涤纶长丝行业发展动态及投资规划分析报告》

从行业进出口贸易方面来看,由于国内涤纶长丝产业的快速发展,国内涤纶长丝在满足市场需求的同时,还能出口至国外市场,因此,我国涤纶长丝行业主要以出口贸易为主,出口规模远大于进口规模。近年来,在我国涤纶长丝行业快速发展的驱动下,我国涤纶长丝出口规模整体呈上升趋势。具体来看,2022年我国涤纶长丝进口量为8.41万吨,同比下降28.2%,进口金额为2.33亿美元,同比下降23.8%;出口量为330.53万吨,同比增长10.3%,出口金额为48.8亿美元,同比增长16.7%。从出口分布来看,2022年我国涤纶长丝出口金额占比前三的地区分别为越南、巴基斯坦和埃及,占比分别为10.18%、8.39%和8.29%。

五、竞争格局

近年来,我国涤纶长丝行业市场集中度大幅提升,行业CR6由2017年41%提升至2022年的61%,期间有像桐昆、新凤鸣这样通过锁定卷绕头来扩张产能的,也有像恒逸那样通过并购整合行业内企业来扩张产能,经过一段时间的资源整合,现如今,我国涤纶长丝行业已经形成了桐昆、恒逸、新凤鸣、东方盛虹、恒力、荣盛六巨头的稳定格局,行业内新增产能也几乎全部来自于头部企业。未来,伴随着行业内落后产能的加速退出,行我国涤纶长丝行业集中度将进一步提升,行业寡头化趋势也将愈发明显。

六、发展趋势

行业发展形势向好。涤纶长丝产量增长情况与下游纺织业的需求密切相关。就全球市场来说,随着全球人口的自然增长及各国国民收入的逐步提高,全球纺织品需求持续增长。就我国来说,对涤纶长丝需求影响最大的主要是下游纺织业中纺织服装业、家纺业和产业用纺织业等三大细分行业。预计随着下游服装、家纺和产业用纺织品等行业的增长,对差别化、功能型聚酯纤维将会产生新一轮的需求增长。此外,涤纶长丝行业的结构性调整及品种的改善,也将带动涤纶长丝市场进入持续发展阶段。

高端化产品是行业未来重点发展方向。随着经济全球化进程的加快,世界化纤产业已经向中国转移。美国、日本、欧洲已经退出常规品种的生产,转向发展高科技和高附加值产品,强化高新技术纤维的研发与生产应用。产品差别化有望成为未来涤纶纤维的发展方向;超细纤维纺丝技术、各种截面纤维纺丝技术、微小粒子混合纺丝技术、聚合物改性技术、复合纤维技术、热处理技术和化学处理技术等新合纤开发的关键技术是未来技术的发展方向。目前,常规丝的竞争日趋激烈,而高附加值的差别化、功能性纤维市场发展空间较大,国内主要涤纶纤维企业已不断地在技术研发上增加投入,加大新产品开发力度,提高产品附加值。未来,我国涤纶长丝行业将致力于提高涤纶长丝产品的差别化、功能化率和附加值。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国涤纶长丝行业发展动态及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告

《2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2026-2032年中国涤纶长丝产业发展趋势预测分析,2026-2032年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询