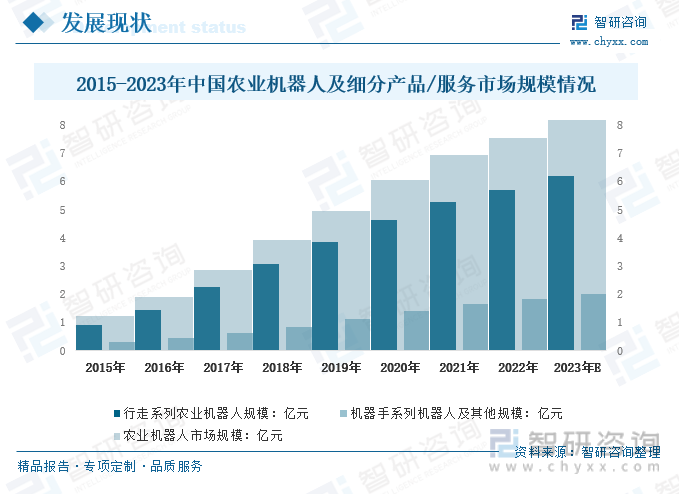

内容概要:农业机器人在我国农业生产中的应用日益广泛,市场规模不断增长。2019年我国农业机器人市场规模从2015年的1.24亿元增长至4.97亿元,预计2023年我国农业机器人市场规模增长至8.21亿元,其中:行走系列农业机器人市场规模约为6.19亿元,机器手系列机器人及其他市场规模约为2.02亿元。

关键词:农业机器人成本结构、农业机器人市场规模、农业机器人发展前景

一、行业概况

农业机器人是指用于农业生产。具有感知、决策、控制与执行能力的多自由度自主作业装备。主要包括信息感知系统、决策控制系统、作业执行机构、自主移动平台。即“眼、脑、手、脚”。

农业机器人技术受机器人机构学、人工智能、物联网、移动通信、传感器等前沿技术牵引,逐渐全面渗透到种植、养殖产业各个生产应用场景,世界各国先后研发了各式各样的农业机器人。

传统农业种植在产前环节主要需要作物种子、化肥、农药、农机、农具和温室大棚需要用的农膜;在产中环节,需要对作物进行播种、施肥、除草、灌溉以及病虫害防治等;在产后环节,需要对农产品进行采摘和分拣。传统的畜牧养殖需要选址、建设养殖舍、选种以及准备饲料和兽药;在产中环节,需要进行繁育、饲养以及疾病防疫和环境清理等管理;产后环节,需要对畜禽进行称重和屠宰。

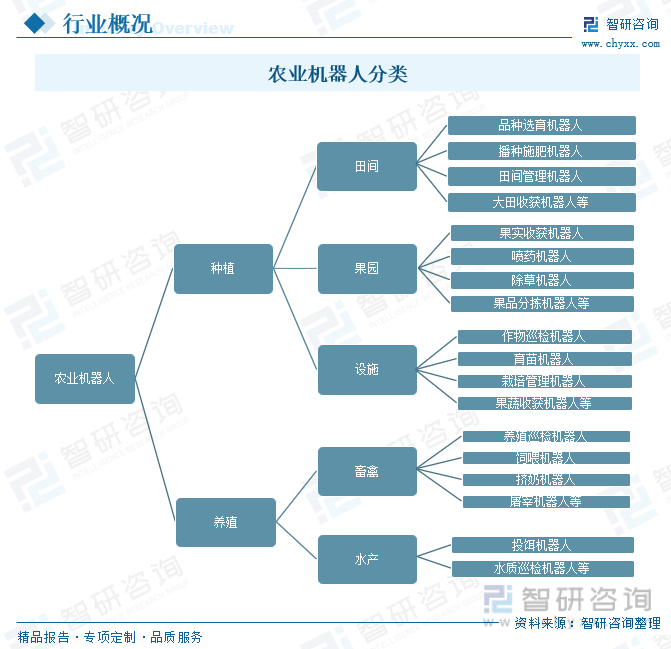

目前,以物联网、人工智能为主的新技术,主要应用于农业和畜牧业的产中环节。农业机器人按照作业对象不同可以分类为种植机器人和养殖机器人。种植机器人包括田间种植、果园种植、设施种植机器人,养殖机器人包括畜禽养殖、水产养殖机器人。

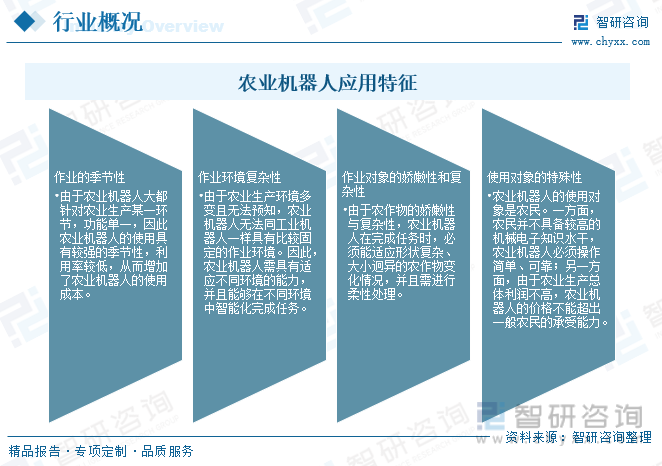

农业机器人是在复杂非/半结构化环境下,主要以生物活体为作业对象ꎬ服务于农业生产的单机、多机自主作业装备或系统,它是智能农业装备的高端形态,具有作业环境、操作对象、装备状态、人员行为等信息的全域感知能力,融合机器学习、知识推理、人机交互、作业规划等的自主决策能力,以及灵巧作业、动态伺服、运动协同、多机协作等精准执行能力,能在繁重、恶劣、有危害的作业场景下实现精准、高效的生产目。

二、行业发展现状

随着科学技术的发展,机器人的发展越来越受到各个国家的重视,尤其是农业机器人的发展和应用,因为发展农业是发展民生之本,在各行各业逐渐走向现代化的同时,农业领域的现代化和科技化越来越受到广泛的重视,国家致力于发展农业科技,将其应用于农产品生产等各个领域,推动农业趋向现代化以及科技化发展。伴随着电子技术和计算机技术的发展,智能机器人已经在很多领域得到了广泛的应用。

人民生活水平的不断提高导致了对于农产品的需求呈逐年增长趋势的同时对于农产品的质量也有着显著提高。此外,城市化建设的加快了耕地面积的缩减。农业生产所呈现的高付出、低收入导致了大量的农村劳动力进人城市地区寻找工作机会以及人口老龄化严重的问题导致了农业劳动力不断降低。在农业生产中,农业机器人的应用能够有效提高生产效率、降低生产成本,增加农产品经济效益。

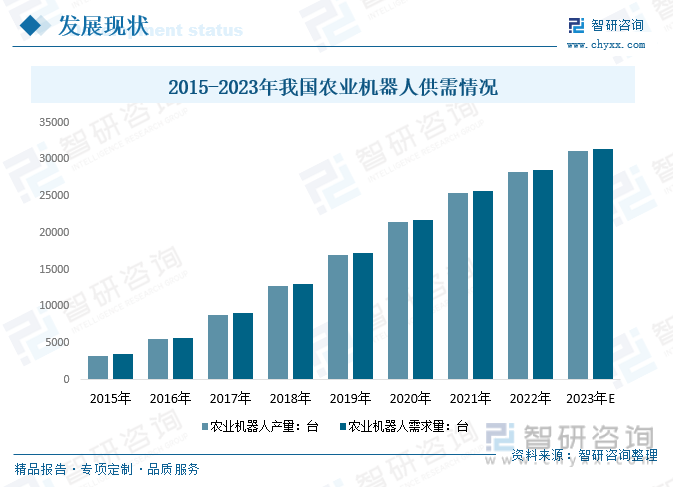

据统计,2019年我国农业机器人产量从2015的3250万台产量增长至17000台,需求量从2015年的3515万台增长至17273台;预计2023年我国农业机器人产量约为31193台,需求量约为31473台。

农业机器人涉及的层面十分广泛,是集计算机技术、传感器技术、通信技术和制造技术等多种前沿技术于一体的综合体。在农业生产中,针对不同地形,移动机器人配有不同载体平台,不同的工作环境也对应着不同种类的机器人。

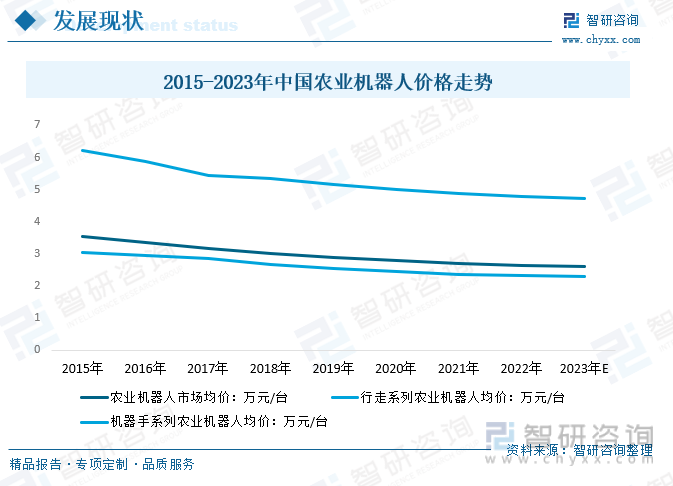

采用农业机器人可代替人们进行笨重且繁琐的劳动,提高机械化与自动化水平,增加农户经济效益。因此,我国农业机器人在农业生产中的应用日益广泛,市场规模不断增长。2019年我国农业机器人市场规模从2015年的1.24亿元增长至4.97亿元,预计2023年我国农业机器人市场规模增长至8.21亿元,其中:行走系列农业机器人规模6.19亿元,机器手系列机器人及其他规模2.02亿元。

近年来,随着工业化进程不断加快,我国农业机械化水平显著提高,农业机器人在农业生产中的地位越来越重要。预计下游农业市场能够保持持续稳定增长的势头,将会扩大对上游农业机器人的需求,从而使整个农业机器人行业的价格保持稳定。

相关报告:智研咨询发布的《中国农业机器人行业市场专项调研及投资前景规划报告》

三、产业链

1、产业链结构

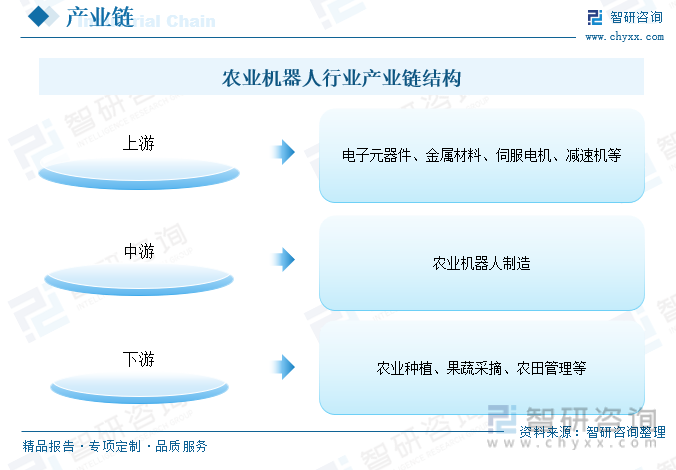

农业机器人行业产业链结构包括上游材料供给行业以及下游应用领域。上游行业是农业机器人生产所需的原材料市场,为农业机器人生产提供必要的金属材料、电机以及电子元件等。下游应用领域的市场规模则是农业机器人规模扩张的重要因素。农业机器人下游应用领域主要集中在农业种植、采摘以及农田管理领域。

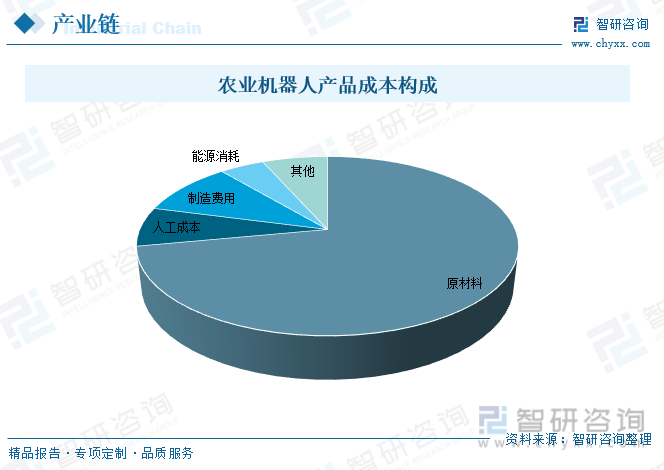

农业机器人产品成本包括材料成本、人力成本、制作成本等等,其中材料成本包括集成电路、金属材料以及减速机等农业机器人生产核心原材料。原材料成本是农业机器人产品的主要成本,占总成本比重70%以上,其次是制造费用,约占10%左右,人工费用占7%左右。

2、上游-电子元件

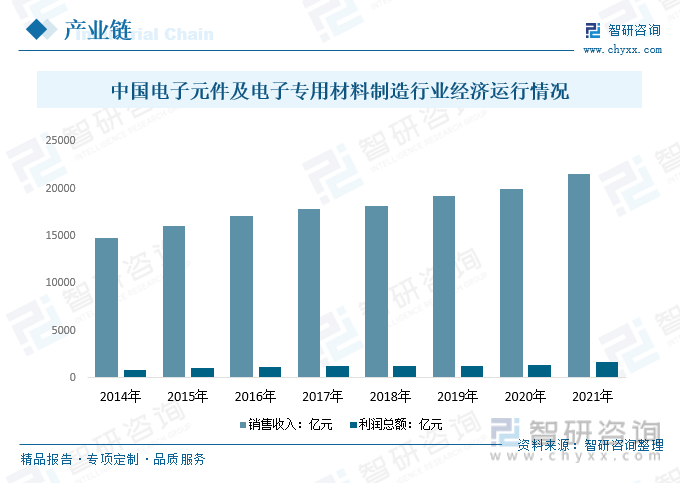

电子元器件是农业机器人的的重要元件。目前,我国电子元器件多个门类的产量已稳居全球第一位,电子元器件行业在国际市场上占据重要地位。2021年中国电子元件及电子专用材料制造行业规模以上企业为8104个,较2020年增长757个;销售收入为21493.8亿元,较2020年增长1542.1亿元;利润总额为1651.8亿元,较2020年增长267.7亿元。

3、下游-农作物种植

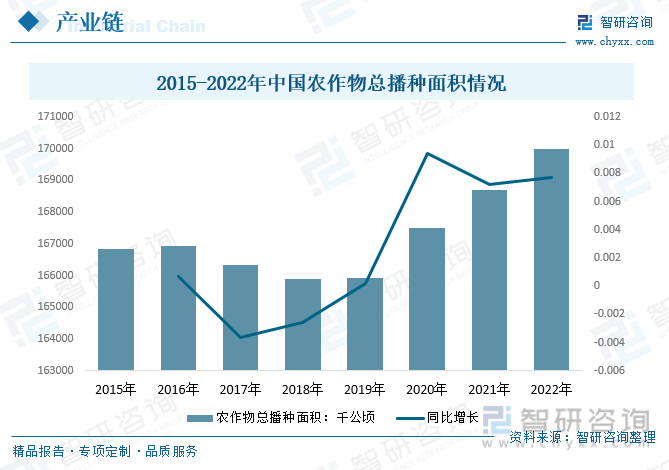

在人工智能的背景下,人工智能、机器人技术和自动化农业正成为农业领域的关键驱动力,为农产种植开启了令人兴奋的未来趋势。我国是农业大国,近1.7亿公顷的农作物播种面积反映出农业育种、育苗机器人需求巨大。2016年我国农作物总播种面积达到峰值166939千公顷,随后两年出现了一定幅度的下滑,截至2019年中国农作物总播种面积165931千公顷,相比2018年略有回升。2020-2022年我国农作物总播种面积又呈现增长趋势,2022年我国农作物总播种面积达到169991千公顷。

四、行业发展历程

自诞生以来,农业机器人随着工业机器人和其他类机器人的发展而不断进步,尤其是在移栽、巡检、植保、挤奶、饲喂等产业获得初步应用。农业机器人的发展大体上可分为自20世纪80年代至20世纪末(萌芽期)、自2000年至2015年(起步期)、2016年至今(发展期)三个发展阶段。

五、市场竞争格局

虽然我国一直以来都是世界上的农业大国,但受长期以来农业作业习惯影响,我国农业机器人的起步较晚,在技术实力和市场化运作方面均与发达国家有着较大的差距。随着我国国情的变化,尤其是城镇化建设的不断发展,农业人口逐年减少,人工成本不断攀升,导致农产品价格成分中的人力成本不断增加。因此,从本世纪初起我国开始重视农业机器人的发展,针对性地出台了相应的扶持政策,这使我国的农业生产开始从以人力为主到农业机械化再向智能农业过渡。

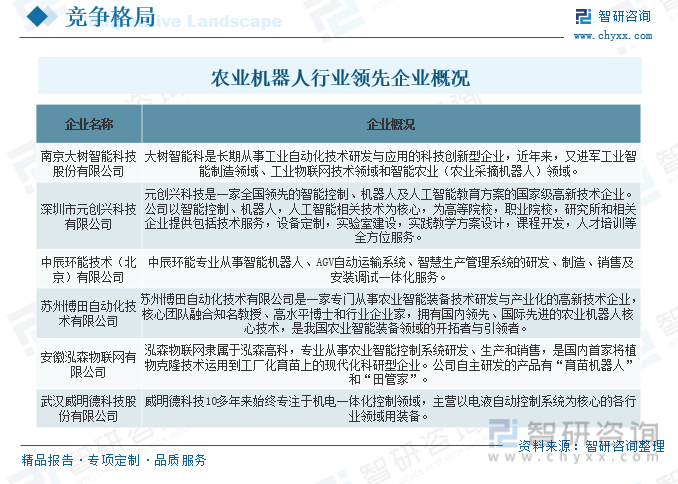

与发达国家相比,我国农业机器人的研制起步较晚、基础也比较薄弱,发展速度缓慢,多数处于理论研究与试验索时期。近年来,在市场需求的不断引导及国内科研机构的不懈努力下,农业机器人技术也取得了一定的成果。我国已研制出的农业机器人主要包括除草机器人、播种机器人、插秧机器人、施肥机器人、嫁接机器人、采摘机器人以及植保无人机等。目前,我国农业机器人行业的领先企业有南京大树智能科技股份有限公司、深圳市元创兴科技有限公司、中辰环能技术(北京)有限公司、苏州博田自动化技术有限公司、安徽泓森物联网有限公司、武汉威明德科技股份有限公司等。

六、行业发展趋势

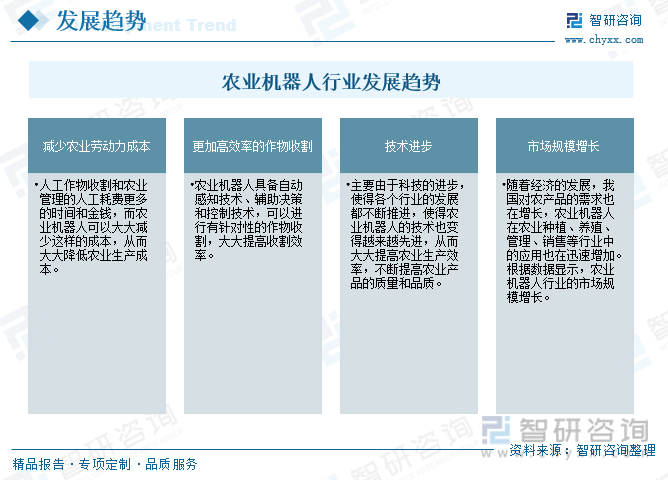

农业机器人是将信息技术、自动控制理论、传感技术、物联网、移动互联网、无线通信等现代先进技术与农业加工制造结合起来,融入现有农业种植、养殖、管理和销售技术系统的新型机器人耕作技术。技术进步的同时,农业机器人自动化程度也会得到提高。目前,自动驾驶技术列为农业机器人的重点开发方向,由于自动驾驶技术的普及,使得农业机器人的使用效率进一步提高,从而对农业机器人市场规模也会有促进作用。此外,农业机器人可以替代大量的人工劳动力,有望大大降低农业成本,从而促进农业生产效率的提高。未来,我国农业机器人行业将取得快速发展,市场规模也将进一步扩大。总的来说,农业机器人行业的前景十分广阔。未来,随着技术的不断进步和政策的大力支持,农业机器人市场将迎来更广阔的发展空间和更多的机遇。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国农业机器人行业市场专项调研及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国农业机器人行业市场专项调研及投资前景规划报告

《2025-2031年中国农业机器人行业市场专项调研及投资前景规划报告》共十四章,包含2025-2031年农业机器人行业投资机会与风险,农业机器人行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国普通探地雷达行业发展现状及趋势研判:未来市场需求前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国加气混凝土板行业供需现状及趋势研判:政策驱动影响,未来市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)