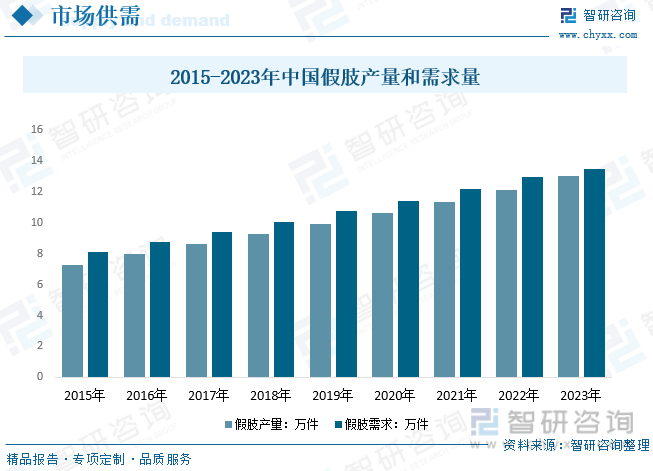

内容概况:2022年我国假肢需求量约12.97万件,产量约12.1万件,其中下肢需求占比超7成,未来随着人们生活水平的提高,人均可支配收入的提高,叠加相关技术发展和产品研发持续推进,将带动我国假肢产业需求持续增长。

关键词:假肢均价 假肢产量 假肢市场规模 假肢产业链

一、假肢产业概述

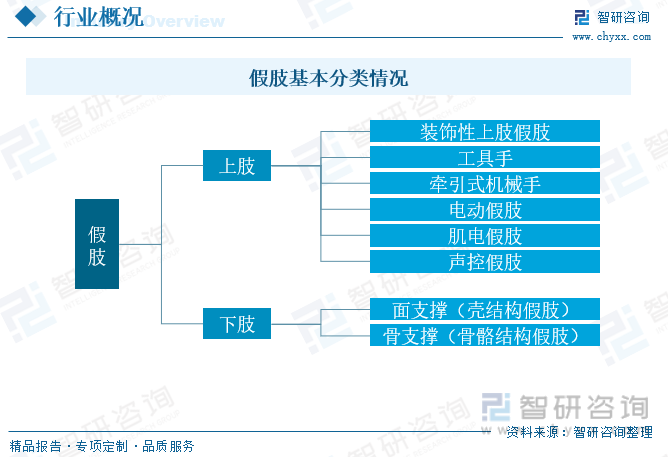

假肢就是用工程技术的手段和方法,为弥补截肢者或肢体不完全缺损的肢体而专门设计和制作装配的人工假体,又称“义肢”。它的主要作用是代替失去肢体的部分功能,使截肢者恢复一定的生活自理和工作能力。其适用对象是因疾病、交通事故、工伤事故、运动创伤等原因的截肢者。假肢按照可分为上肢和下肢部分,技术和实际要求区别较大,下肢技术要求相对上肢作用相对简单,上肢目前主要需求和应用仍主要以装饰性假肢为主,电动假肢和肌电假肢等产品仍在实际生活中存在不适应等问题,且高昂的费用也在一定程度上阻碍市场需求增长。

二、假肢政策背景

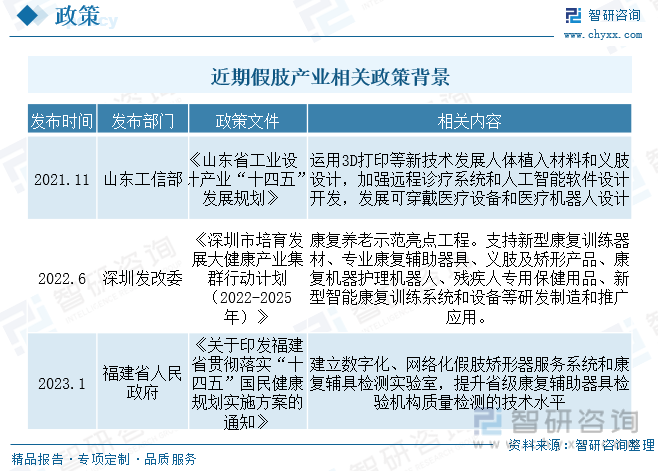

为加快我国肢体矫形器行业规范化、健康化发展,2019年国务院发布了《关于取消和下放一批行政许可事项的决定》,取消假肢和矫形器生产装配企业资格认定,且通过措施优化服务,严格实施技术审评和审批,切实加强肢体矫形器安全监管。近年来国家在假肢等医疗器具的法规法条完善以及监管加严,同时持续地方持续出台相关政策推动假肢在3D打印领域、新型产品、实验室智能化、数字化推进,将促进假肢相关企业不断改进技术,同时在生产方面严格准守规定,假肢行业将规范化、高端化发展。

三、假肢产业链简析

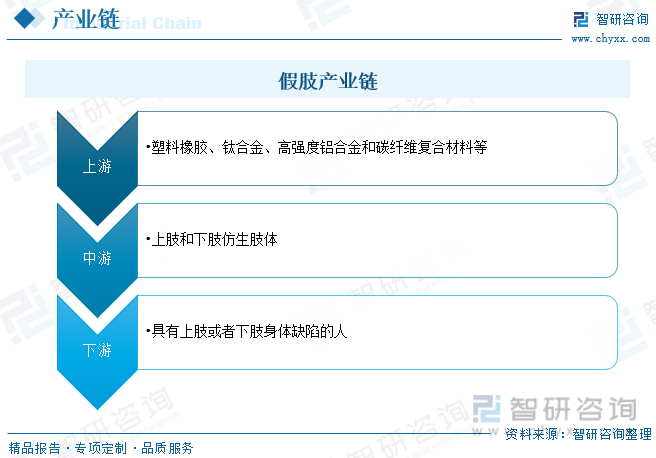

假肢产业链情况而言,随着仿生领域相关研究和材料技术持续推进,假肢原材料已经从早期铝材、木材等,逐步转向塑胶、钛合金和碳素纤维材料等,但整体成本和价格皆有明显上升;中游主要为假肢的生产,由于实际患者假肢需求长度和大小差距,中高端产品主要以定制为主,进一步提升成本;下游假肢应用较为单一,但对于身体缺陷的人基本属于必需品。

四、假肢产业现状

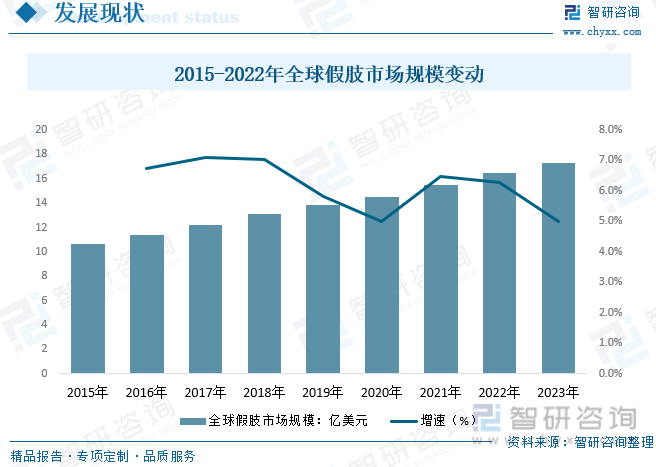

随着社会的进步,人们生活水平的提高,截肢者对假肢性能的要求也将越来越高,假肢的外观、功能和控制的仿生水平也将逐渐提高。在外观仿生方面,上肢假肢的活动关节数目和自由度越来越接近真实人体,更多主动自由度的多指多自由度假手将逐步得到推广应用。在功能仿生方面,下肢假肢将向主被动协同工作的仿生大腿假肢发展,随着相关技术研究持续推进,加之全球消费水平持续提升,全球假肢产业持续增长,数据显示,2015年全球假肢市场规模为10.69亿美元,2023年增至17.26亿美元。

普通假肢尤其是上肢部分,基本仅具备外观效果,无法满足日常正常生活需求,而中高端产品虽整体效果略好,但由于价格昂贵,目前中国的市场需求还处在较低的水平,加之我国与发达国家完善的医保体系比较(欧洲及北美已将智能假肢的装配列入医保体系),中国的医保制度还需要走很长的路。数据显示,2023年我国假肢需求量约13.46万件,产量约13.02万件,其中下肢需求占比超7成,未来随着人们生活水平的提高,人均可支配收入的提高,越来越多的截肢者与矫正者希望选择中高端的产品,越来越多的国产品牌也看到这一趋势,相关研发持续推进,将带动我国假肢产业需求持续增长。

相关报告:智研咨询发布的《中国假肢行业市场运行态势及发展战略研究报告》

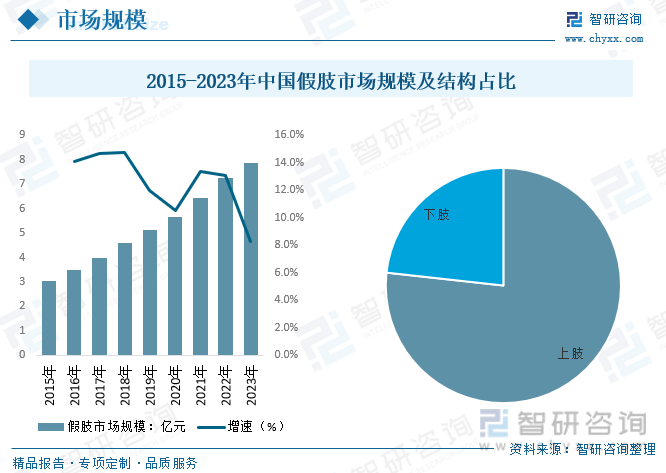

我国假肢行业发展较晚,目前主要中高端产品仍由国际企业占据份额,但近年来随着国内在相关仿生技术上的持续积淀与技术积累,为假肢产品的升级及弯道超车提供技术支持可能性,尤其是目前从事机器人灵巧手方向的高校、科研机构等,已经有该领域相对成熟的技术积累,可以把相关技术引入到假肢的应用场景中,开发更新换代的新假肢产品,预计随着国产具备技术优势和资金优势有研发能力的企业持续入局推出优质产品,未来我国假肢行业有望迎来爆发式增长,数据显示,2023年我国假肢产业市场规模约8.23亿元,其中上肢产品主要以低附加值的装饰性假肢为主,市场规模仅1.83亿元左右。

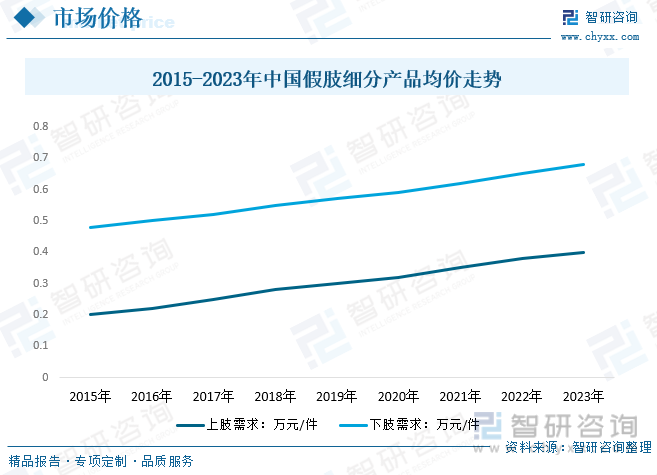

我国假肢产业均价变动情况而言,我国假肢行业在私营资本的冲击下得到较快的发展,国营假肢厂称霸市场的时代已然过去,较多的民营资本假肢企业迅速成长起来。但是国内假肢生产企业在技术与国外知名品牌企业相比有较大的差距,国内假肢市场长期以来被国外品牌产品所主导,如德国的奥托博克、美国福瑞达、德国斯泰芬艾德、冰岛的奥索、法国的宝泰欧等,导致我国假肢产品价格一直以来居高不下。数据显示,近年来我国假肢均价整体表现为缓步上升趋势,但实际上升速度较慢,主要受国际龙头占比市场主要份额,竞争压力较小,企业为保持高利润导致,细分产品来看,下肢产品相对要求更低,发展较快,整体均价处于高位。

五、假肢竞争格局

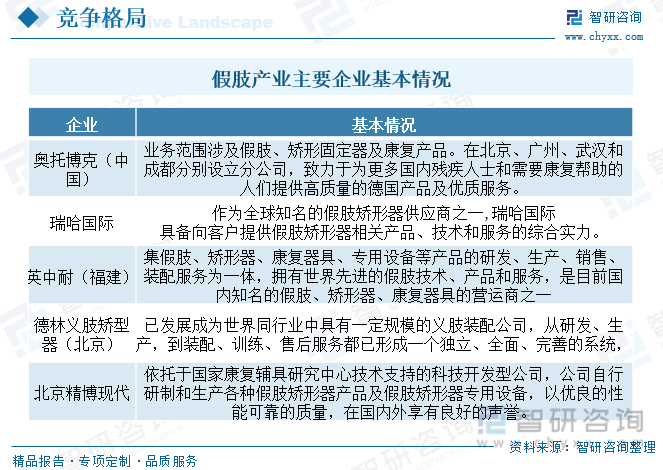

现阶段我国假肢市场仍主要进口产品为主,国产相关企业数量相对较少,行业起步较晚,多数假肢器具生产企业集中在中低端市场,产品创新能力不足,主要受技术和资金壁垒要求较高导致,国际企业主要有奥托博克和瑞哈国际等。其中,奥托博克是德国独资企业,进入中国市场时间较长,全球假肢市场上都具有极为重要的地位,技术水平较高;瑞哈国际则是中资企业,但是其旗下产品除了自产产品外,还代理了较多的国外知名品牌,包括美国福瑞达、德国斯泰芬艾德等,在全国范围内具有较为健全的销售网络。近几年,两家企业在国内假肢市场的龙头地位基本较为稳定,瑞哈国际产品定价也基本是追随奥托博克,两家企业形成了较为默契的市场经营格局。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国假肢行业市场运行态势及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国假肢行业市场运行态势及发展战略研究报告

《2025-2031年中国假肢行业市场运行态势及发展战略研究报告》共十章,包含中国假肢行业竞争对手分析,2025-2031年中国假肢产业投资机会与风险分析,2025-2031年中国假肢行业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询