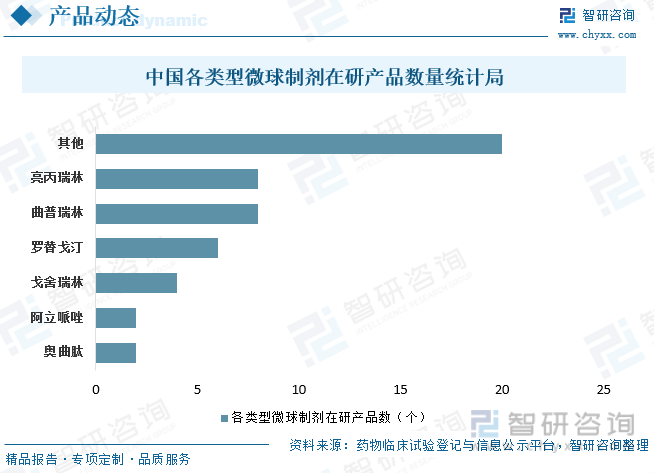

内容概述:根据药物临床试验登记与信息公示平台的数据显示,目前我国共有50款微球制剂产品在研发过程中;从产品类别来看,在50个在研微球制剂当中,研发戈舍瑞林、亮丙瑞林、曲普瑞林的微球制剂项目分别有4个,8个,8个。

一、微球制剂概述

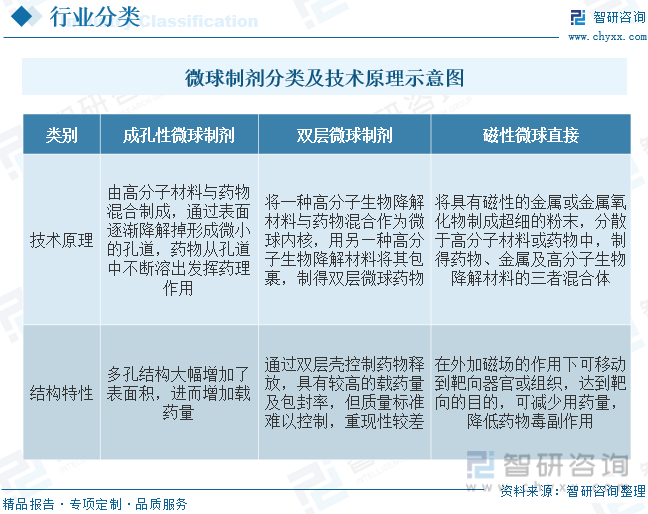

微球制剂指将药物溶解或分散于天然或合成高分子材料中所形成的微小球体或类球体,粒径一般在1~250μm范围内。微球将药物包埋或吸附在聚合物分子的表面,通过皮下或肌肉注射进入体内后,通过载体表面快速释放、药物扩散、聚合物溶蚀降解等方式,实现药物缓慢释放,可延长药物的半衰期。

按结构形式划分,微球制剂主要包括成孔性微球、双层微球及磁性微球三种形式。微球注射制剂是缓释剂型的重要分支,能显著延长药物作用时间、显著减少用药频次、显著改善患者的顺应性,且可以保护封装药物,防止药物在体内过早释放,还可以防止药物滥用。

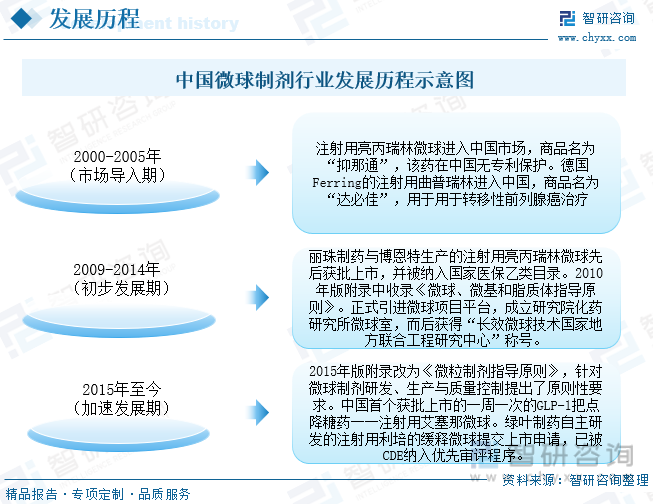

中国微球行业起步相对较晚,国产微球产品陆续开发与上市。中国微球行业发展经历了市场导入期、初步发展期和快速发展期。2000年,日本武田制药的注射用醋酸亮丙瑞林微球首次进入中国,微球制剂逐渐打开中国市场;针对微球产品提出更细致化的要求,中国微球制剂行业进入加速发展期;2019年,绿叶制药的利培酮缓释微球提交上市申请,国内企业的微球研发实力不断增强。

二、政策

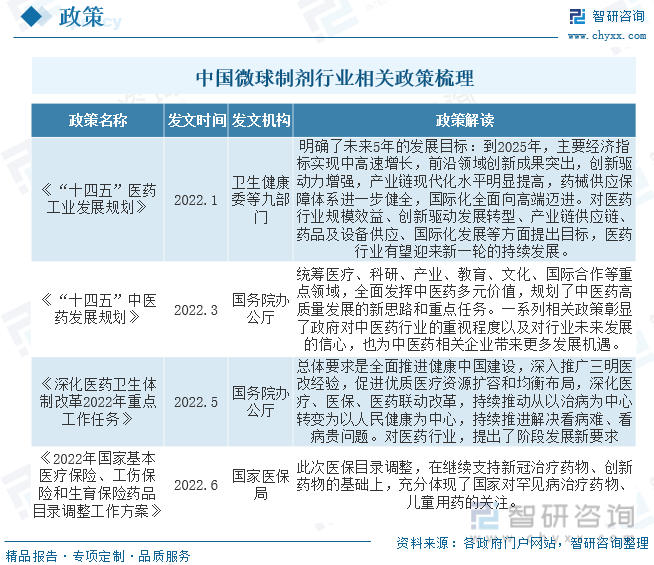

近些年中国相继出台医药行业利好政策,扶持中国医药行业有序健康的发展,带动微球制剂行业良好的发展,在医药大环境下,中国微球国产化率逐步提升,未来行业发展前景广阔。

三、产业链

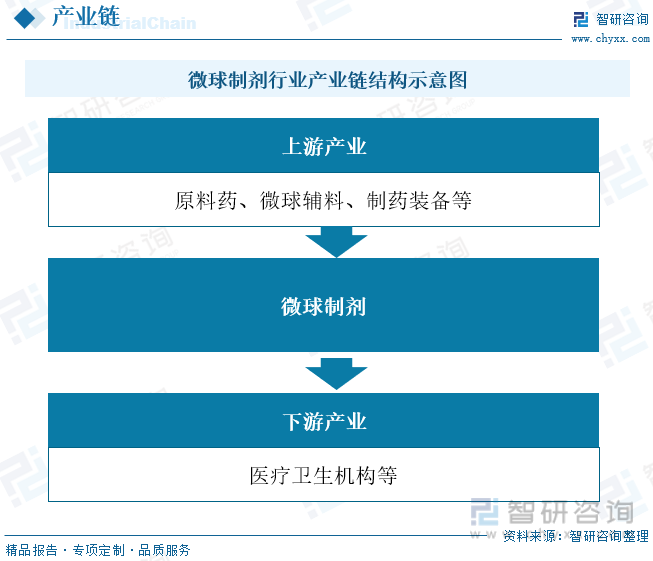

微球制剂行业产业链较为清晰,上游为微球制剂原材料行业,主要为原料药、微球辅料、制药装备等;产业链中游为微球制剂生产商;产业链下游为销售渠道,主要为医药卫生机构等。

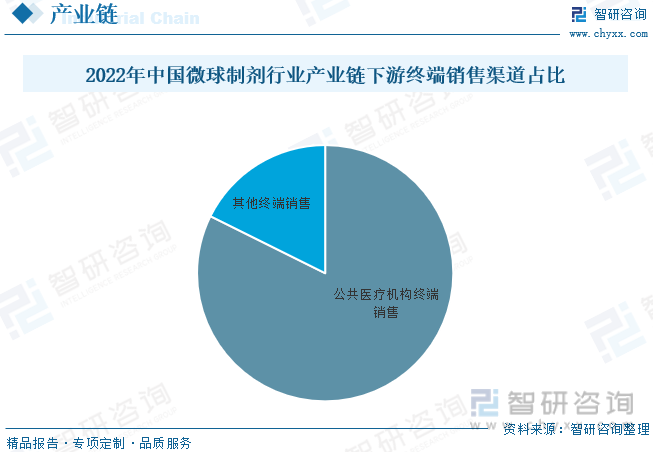

微球制剂行业产业链下游主要销售领域为医药卫生机构,其中公共医疗卫生机构终端占比较重,占比为82.34%,其他终端销售占比17.66%。

相关报告:智研咨询发布的《中国微球制剂行业市场发展潜力及投资前景分析报告》

四、全球微球制剂行业发展现状

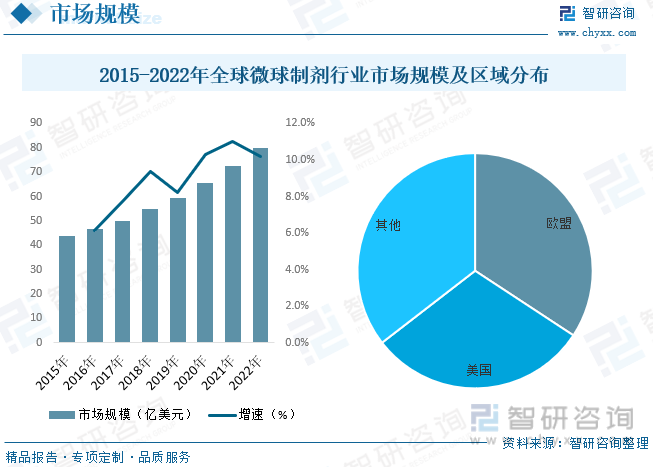

微球制剂技术的广泛应用和不断推陈出新的产品是市场增长的主要推动因素。微球制剂的控释特性有助于改善药物的治疗效果,并降低患者的用药频率,因此备受制药公司和患者的青睐。此外,全球老龄化人口的增加和慢性疾病的负担也增加了对微球制剂药物的需求。根据数据显示,全球微球制剂行业市场规模呈现稳步上涨态势,2022年全球微球制剂市场规模约为80亿美元,其中主要分布在欧盟、美国等地区,欧盟占比为34.25%,美国占比为30.28%,其他国家占比35.47%。

五、中国微球制剂行业发展现状

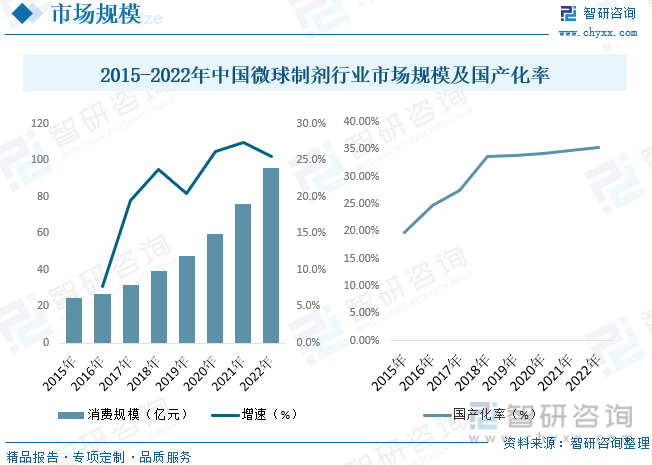

中国微球行业起步相对较晚,国产微球产品陆续开发与上市。我国慢性病患者数量庞大,叠加恶性肿瘤、脑血管疾病、心脏病等疾病的死亡率增加,将刺激心血管药物、肿瘤药物等需求,推动药物研究发展。另一方面,我国社会经济快速发展,城镇化率提升,居民生活方式改变导致精神压力增加,将推动精神疾病相关药物的需求增长。由于具备延长药物效用时间、提高患者顺应性、优化治疗效果等特点,微球技术被广泛应用于长效缓释注射剂的开发应用。根据数据显示,中国微球制剂行业市场规模今年来呈现快速上涨态势,2022年中国微球试剂行业市场规模约为95.6亿元,增速远超于全球市场。随着市面上多个原研药的专利过期,国内企业加紧微球产品研发布局,国产微球制剂有望迎来爆发期,根据数据显示,2022年中国微球制剂国产化率约为35.40%。

根据药物临床试验登记与信息公示平台的数据显示,目前我国共有50款微球制剂产品在研发过程中;从产品类别来看,在50个在研微球制剂当中,研发戈舍瑞林、亮丙瑞林、曲普瑞林的微球制剂项目分别有4个,8个,8个。

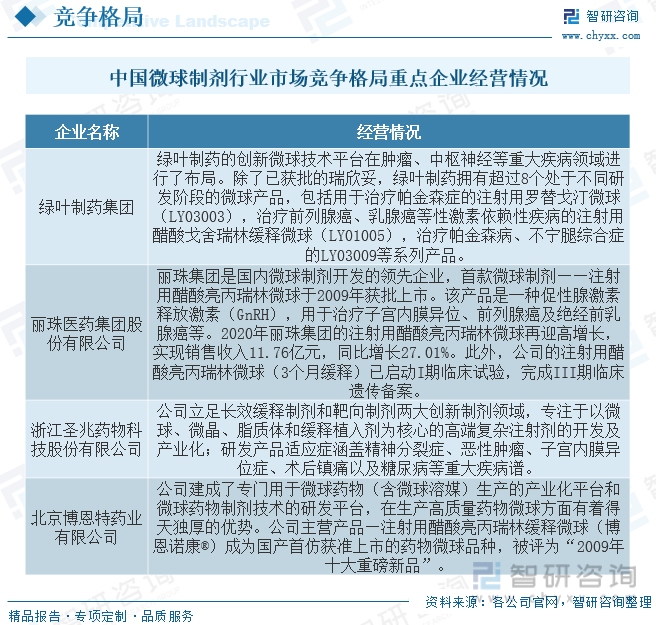

六、中国微球制剂行业市场竞争格局

国内亮丙瑞林微球市场呈三足鼎立局面,丽珠制药略胜一筹。目前,国内市场上供应亮丙瑞林微球的厂商有丽珠制药、北京博恩特,以及日本武田。由于亮丙瑞林微球的上市时间较长,临床疗效确切,技术相对成熟,因此国产化率较高。绿叶制药集团的创新微球技术平台在肿瘤、中枢神经等重大疾病领域进行了布局。

本集团持续关注全球新药研发领域新分子和前沿技术,基于临床价值、差异化前瞻布局创新药及高壁垒复杂制剂,聚焦消化道、精神、辅助生殖、抗肿瘤等领域,持续开发并形成了覆盖研发全周期的差异化产品管线。报告期内,公司优化了医学、临床运营和注册团队的管理架构,全面覆盖临床研究、临床运营实施、注册、药物警戒等多维度管理,在研化学制剂重点项目有效推进。2022年度重要进展为微球等高壁垒复杂制剂:注射用醋酸曲普瑞林微球(1个月缓释)前列腺癌适应症已完成补充资料提交CDE,子宫内膜异位症Ⅲ期临床试验完成入组;注射用阿立哌唑微球(1个月缓释)完成I期多次给药临床试验出组,及所有受试者随访,并完成临床数据分析。根据数据显示,其2022年医药制造业收入为125.23亿元。

七、未来中国微球制剂行业发展趋势

1、制备技术推陈出新

自20世纪50年代以来,随着细胞药物化学、药物分子传递学及系统工程学等科学的发展,药剂学快速发展,制剂技术水平提高,微球制剂等新剂型陆续出现。尽管早期微球制剂制备技术有效地解决了产业化问题,但仍然存在分散相容易挥发、重现性低及包封率低等不足。近年来,复合微球、超临界流体法、膜乳化技术及微流体法等新型技术被用于制备微球,促使微球制剂产品品质不断提升。

2、产品种类逐渐增多

随着制剂技术水平提升,微球制剂产品种类逐步多样化。20世纪90年代以来,药物制剂逐步进入药物传输系统时代,可以根据药物在体内吸收、分布、排泄过程中自。复制患者、病因、器官组织细胞的生理特点及药物分子关系等多种因素设计药物剂型。微球制剂技术早期多应用于亮丙瑞林、曲普瑞林、戈舍瑞林、罗替戈汀等多肤类药物,目前正逐步向利培酮、纳曲酮等小分子药物领域应用拓展,其适应症随应用药物增多面不断扩大,逐步覆盖到恶性肿瘤肿瘤、精神疾病、消化系统疾病、内分泌疾病及糖尿病等多个领域。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国微球制剂行业市场发展潜力及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国微球制剂行业市场发展潜力及投资前景分析报告

《2025-2031年中国微球制剂行业市场发展潜力及投资前景分析报告》共九章,包含中国微球制剂行业重点企业发展分析,2024年中国微球制剂企业管理策略建议,2025-2031年中国微球制剂行业发展前景及相关建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国钢琴培训行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:线上教学逐步普及[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国房车行业产业链图谱、市场规模、竞争格局及未来前景分析:国民旅游消费日益升级,国内房车消费进入市场培育期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国3D打印机行业相关政策、产业链、出口情况、竞争格局及发展趋势研判:3D打印机出口数量稳健增长,行业市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)