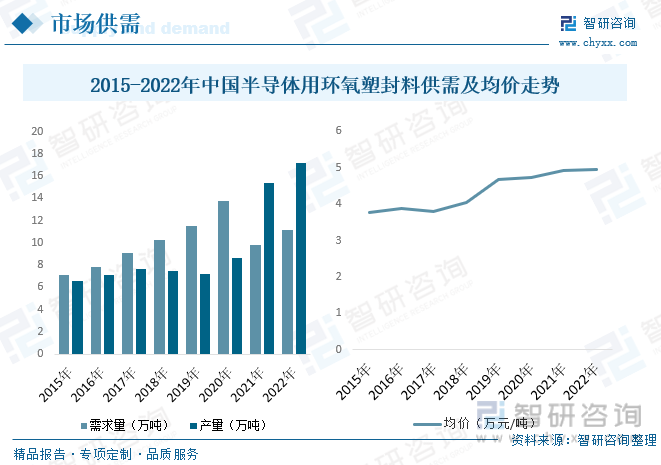

内容概述:目前我国环氧塑封料的产能约为全球产能的35%,现已成为世界上最大的环氧塑封材料以及封装填料生产基地,但却并非强国,中高端产品仍然依赖进口或是外企设在中国的制造基地供给,根据数据显示,中国半导体用环氧塑封料产量约为17.16万吨,需求年约为11.13万吨。

一、半导体用环氧塑封料概述

环氧塑封料(EMC)在用于半导体芯片封装时,不但保护了芯片不受外部环境的影响,特别是免受外部机械物理力(例如冲击和压力)和外部化学力(例如水分、热量和紫外线)的影响,而且为芯片提供了散热通道。在保证芯片电绝缘性的同时,提供了一种半导体封装的形式使其更易于安装在印刷电路板上。

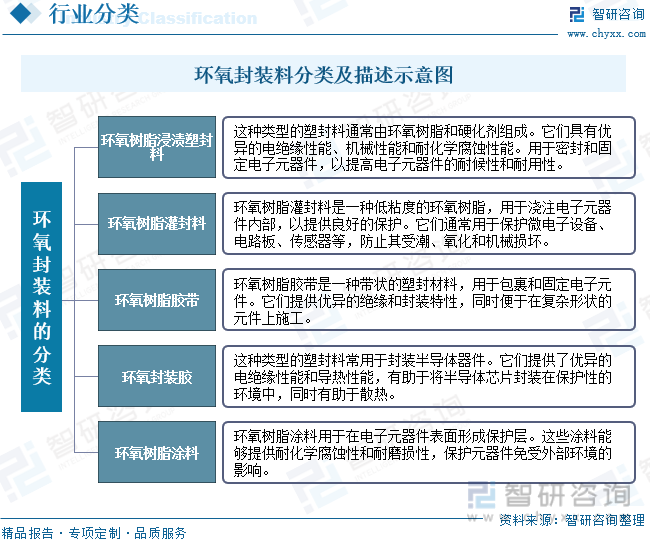

环氧塑封料是一种常用于密封、防潮、防尘和保护电子元器件的材料。根据其性质和用途,可以将环氧塑封料分为环氧数字浸渍塑封料、环氧树脂灌封料、环氧树脂胶带、环氧封装胶、环氧树脂涂料等;总的来说,环氧塑封料在电子工业中起着至关重要的作用,能够保护电子元器件不受外界环境的干扰和损害,延长其使用寿命,并提高其性能和可靠性。

二、政策

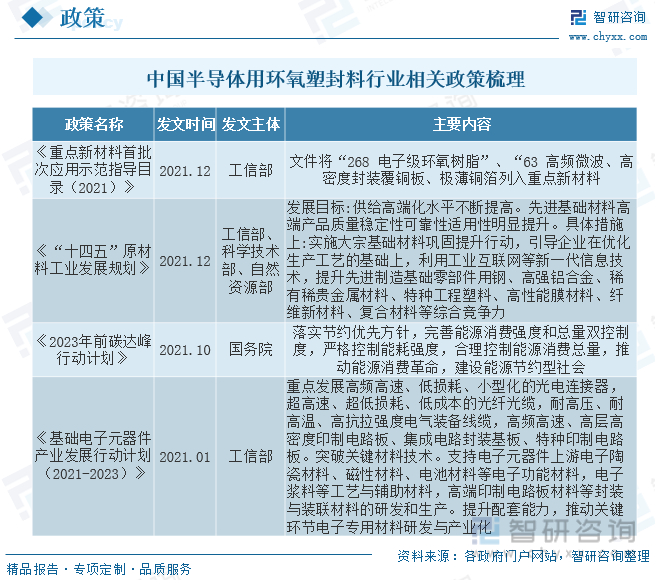

国家产业政策支持高性能环氧树脂行业发展。随着环氧树脂应用领域的逐步扩大、国内产业结构升级的内在需求,在国家产业政策的扶持下,环氧树脂行业将进一步迎来质量与产量的同步提升。

三、产业链

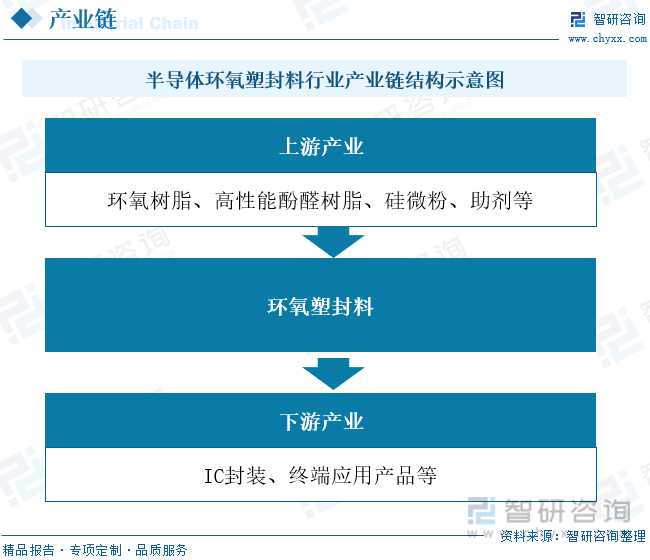

半导体用环氧塑封料行业产业链上游为环氧树脂、高性能酚醛树脂、硅微粉、助剂等;产业链中游为环氧塑封料生产商;产业链为IC封装、终端应用产品等。

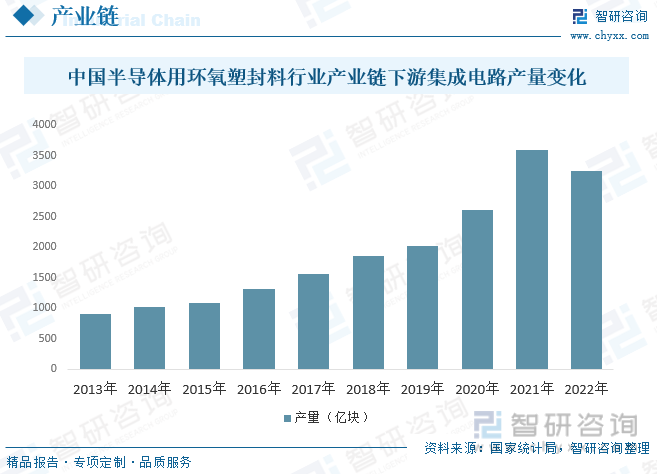

环氧树脂塑封料以其高可靠性、低成本、易规模生产等特点,在电子封装领域得到快速发展,已占据97%以上市场份额,其下游主要应用于半导体产业,根据数据显示,2022年中国集成电路产量为3241.9亿块。

相关报告:智研咨询发布的《中国半导体用环氧塑封料行业市场调研分析及发展规模预测报告》

四、中国半导体用环氧塑封料行业发展现状

环氧塑封料作为半导体封装关键结构性材料,2019年受全球半导体产业大环境、中美贸易战等因素的影响,上半年环氧塑封料市场需求逐月下降,下半年随着国产材料替代加速,市场才开始出现回暖。中美贸易战持续使国内封装厂家也意识到材料国产化的重要性和紧迫性,这给国内塑封料产业的发展带来良好的发展机遇。随着近两年中国半导体行业自主研发的能力提高,带动半导体用环氧塑封料行业快速发展,根据数据显示,2022年中国半导体用环氧塑封料行业市场规模约为84.94亿元,主要集中在华东地区,华东地区的半导体、集成电路行业的发展为中国最发达地区,技术多集中在华东地区,对半导体用环氧塑封料的需求也相对较多,其占比为51.64%。

我国现已成为世界环氧塑封料的最大生产基地,国内环氧塑封料生产企业年产能超过14万吨。通过近30年工艺技术及先进设备的飞速发展使得国内的环氧塑封料制备技术得到了较快的发展,目前我国环氧塑封料的产能约为全球产能的35%,现已成为世界上最大的环氧塑封材料以及封装填料生产基地,但却并非强国,中高端产品仍然依赖进口或是外企设在中国的制造基地供给,根据数据显示,中国半导体用环氧塑封料产量约为17.16万吨,需求年约为11.13万吨。我国半导体用环氧塑封料行业均价呈现上涨态势,2022年中国半导体用环氧塑封料行业均价约为4.95万元/吨。

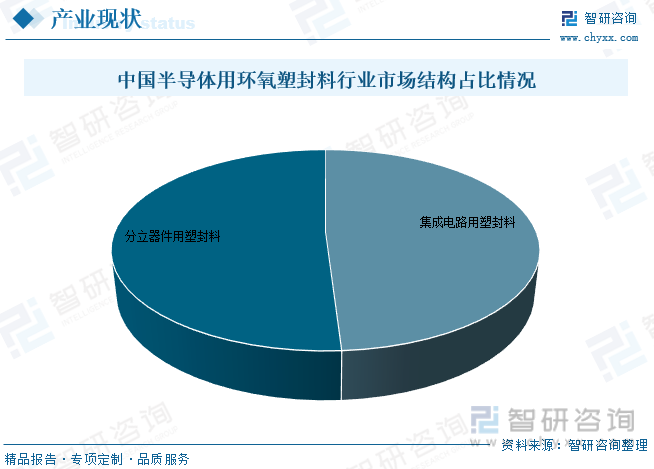

从市场结构来看,中国集成电路用塑封料占比较重,占比为51%,分立器件用塑封料占比为49%,近年来环氧树脂塑封料以其高可靠性、低成本、易规模生产等特点,在电子封装领域得到快速发展,已占据97%以上市场份额,而功能填料作为芯片封装材料的关键材料之一,其市场需求持续稳定增长。目前,国内环氧树脂塑封料还不能满足国内半导体市场需求,每年还需要大量从国外进口。

五、中国半导体用环氧塑封料行业市场竞争格局

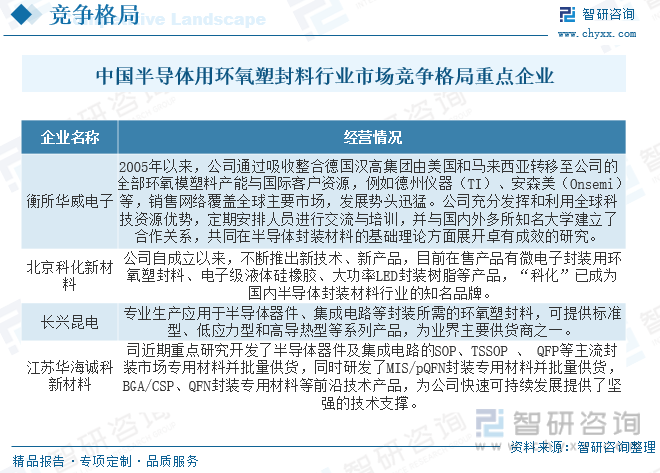

目前我国电子封装材料规模生产的企业不多,产线并无统一标准,需企业自行设计进行定制,较传统设备投资金额更大,且电子封装材料中的环氧封装材料生产的主要技术掌握在几家规模生产企业手上,行业集中度高。目前行业内主要企业为衡所华威电子、北京科化新材料、长兴昆电、江苏华海诚科新材料。

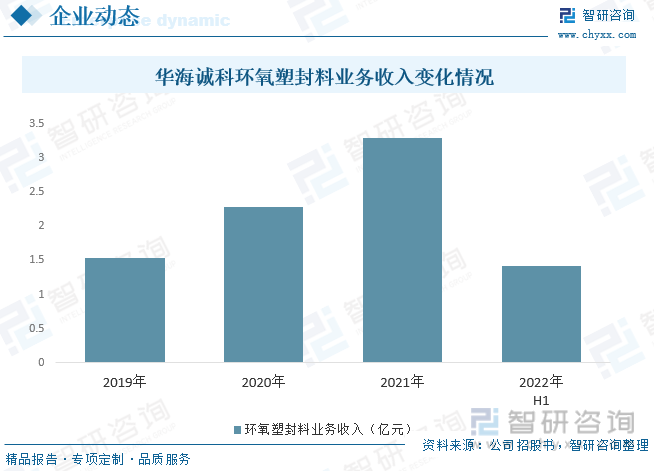

华海城科是一家专业从事半导体器件、集成电路、特种器件、LED支架等电子封装材料的研发、生产、销售和技术服务企业,是国家高新技术企业;根据公司招股书显示,其环氧塑封料业务收入逐年上涨,2021年环氧塑封料业务收入为3.29亿元,2022年上半年收入为1.42亿元。

六、未来中国半导体用环氧塑封料发展趋势

集成电路封装技术经历了从插入式(DIP)到表面贴装(SMT)、从四边引脚(QFP)到平面陈列(BGA)的两次重大变革。进入21世纪,电子封装技术正进行着第三次重大变革,出现了高性能CSP芯片尺寸封装、FC封装、3D封装、WLP封装、SoP/SiP系统级封装等先进封装形式。

环氧塑封料作为集成电路的主要结构材料,随着集成电路向高集成化、布线细微化、芯片大型化及表面安装技术发展,对环氧塑封料性能提出越来越高的要求。环氧塑封料发展方向为:

(1)在宽的温度、频率范围内,具有优良的介电性能;

(2)具有较好的耐热性、耐寒性、耐湿性、耐大气性、耐辐射性以及散热性;

(3)具有与金属、非金属材料基本相匹配的热膨胀系数,粘接性好;

(4)绿色环保;

(5)固化过程中收缩率小,尺寸稳定;

(6)具有较好的成型加工性能。

总之,从集成电路封装可靠性,成型性出发,要求环氧塑封料向着高耐潮、高粘接性能、高耐浸焊和回流焊、低应力、低膨胀、环保、塑封工艺性能好等方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国半导体用环氧塑封料行业市场调研分析及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体用环氧塑封料行业市场调研分析及发展规模预测报告

《2026-2032年中国半导体用环氧塑封料行业市场调研分析及发展规模预测报告》共十五章,包含2021-2025年中国半导体用环氧塑封料(EMC)主要生产企业分析,2026-2032年中国半导体用环氧塑封料(EMC)行业发展与投资风险分析,中国半导体用环氧塑封料(EMC)行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国环氧塑封料行业产业链、市场规模及重点企业分析:半导体封装关键材料,性能迭代与需求扩张共驱发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)