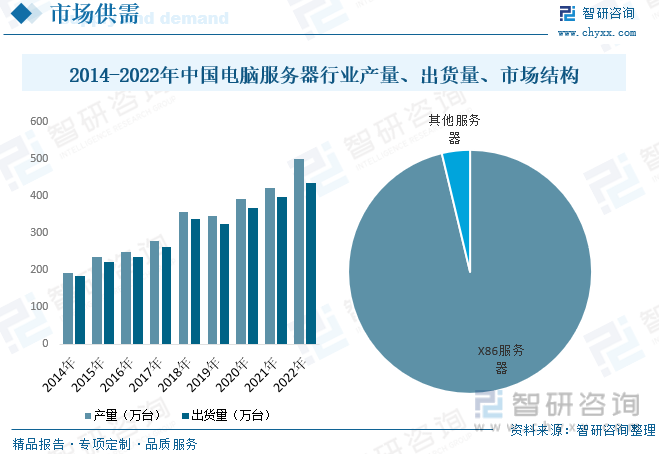

内容概述:中国政府将数字经济作为战略性重点发展领域,鼓励信息技术的应用和创新。云计算、大数据、人工智能等新兴技术的普及,推动了对高性能、高稳定性服务器的需求,尤其是在云服务和数据中心领域。随着需求的上涨,带动中国电脑服务器行业产量及出货量逐年上涨,2022年中国电脑服务器行业产量约为500.08万台,出货量约为434.1万台。

一、电脑服务器概述

电脑服务器是一种高性能计算机,作为网络的节点,存储、处理网络上80%的数据、信息,因此也被称为网络的灵魂。做一个形象的比喻:电脑服务器就像是邮局的交换机,而微机、笔记本、PDA、手机等固定或移动的网络终端,就如散落在家庭、各种办公场所、公共场所等处的电话机。我们与外界日常的生活、工作中的电话交流、沟通,必须经过交换机,才能到达目标电话;同样如此,网络终端设备如家庭、企业中的微机上网,获取资讯,与外界沟通、娱乐等,也必须经过电脑服务器,因此也可以说是电脑服务器在“组织”和“领导”这些设备。

电脑服务器主要可按照体系构架方式划分及应用层次划分;按照体系构架划分可分为X86服务器及non-X86服务器;按照应用层次划分可分为入门级服务器、工作组服务器、部门级服务器、企业级服务器。

二、政策

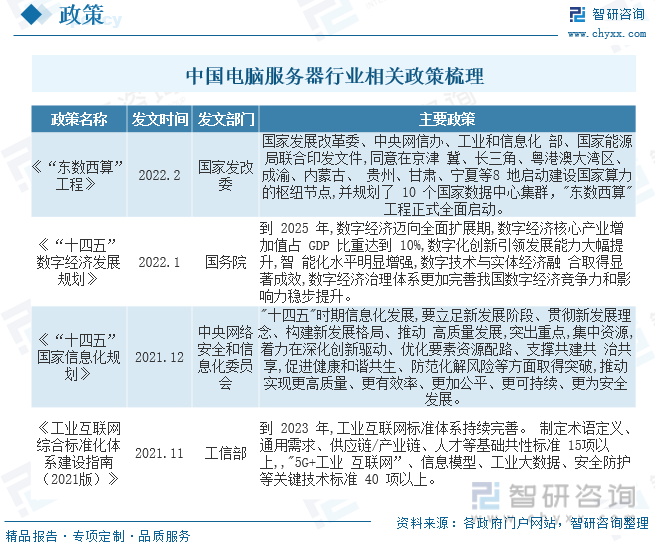

近年来,中国出台一系列数字化建设、产业信息化转型的支持政策,而服务器是支撑这些产业的基础硬件,未来仍有较强的增长动力。其中2022年国家发改委发布的《“东数西算”工程》中指出,建设国家算力的枢纽节点,并规划了10个国家数据中心集群,“东数西算”工程正式全面启动,其政策意义在于鼓励在东部和西部地区之间建设更加均衡的数据中心和服务器基础设施,从而促进信息技术行业在不同地区的均衡发展。,而高性能服务器和计算能力是推动科技创新的重要因素。该政策鼓励技术研发和创新,推动服务器行业的技术升级,提高中国在信息技术领域的竞争力。

三、产业链

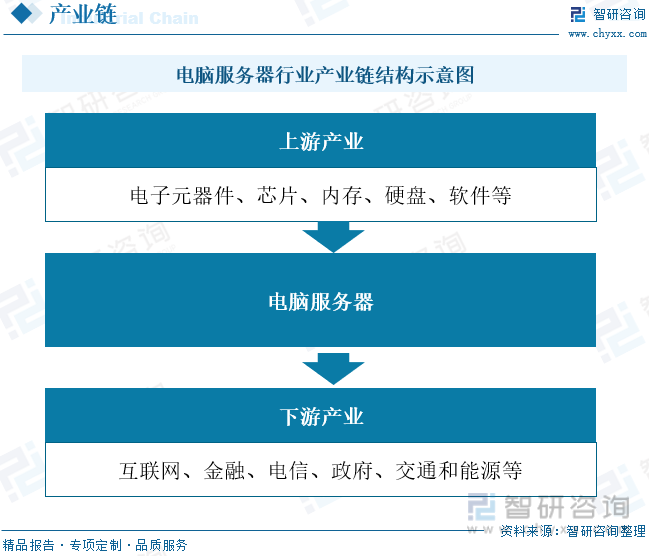

电脑服务器行业产业链结构较为清晰,产业链上游为原材料、零部件及技术支持厂商,原材料及零部件主要包括电子元器件、芯片、内存、硬盘等;技术支持包括软件技术支持等;产业链中游为电脑服务器行业生产商;产业链下游为电脑服务器应用领域,主要为互联网、金融、政府、电信、交通、能源等。

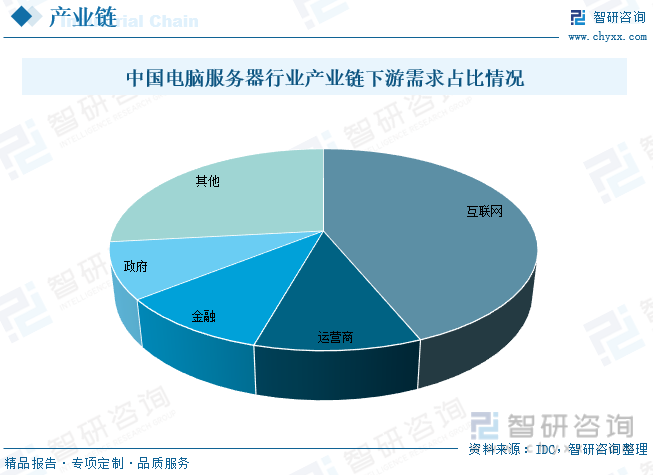

按照客户需求,中国服务器市场需求可划分为互联网、运营商、金融、政府等。其中,互联网行业占比43.8%,位列第一。在互联网行业中服务器需求主要集中在新BAT、快手、百度等大型企业。其次,运营商、金融、政府位列2-4位,占比分别为10.6%、9.9%、9%。

相关报告:智研咨询发布的《中国电脑服务器市场竞争格局及投资风险预测报告》

四、全球电脑服务器行业发展现状

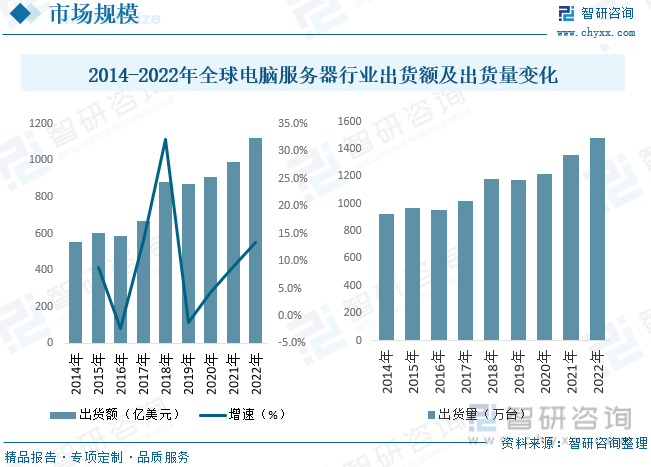

随着数字化转型和云计算的快速发展,全球电脑服务器行业近年来一直保持着持续增长。云计算、大数据、人工智能、物联网等技术的广泛应用,推动了对服务器的需求增加。另一方面,随着物联网设备的普及,边缘计算变得越来越重要。边缘计算将计算资源尽可能靠近数据源和终端用户,以减少延迟和带宽需求。这导致边缘数据中心的兴起,对服务器市场产生了新的需求。根据数据显示,全球电脑服务器行业出货额呈现稳步增长态势,2022年全球电脑服务器行业出货额约为1124.36亿美元,出货量受需求量带动影响,逐年攀升,2022年全球电脑服务器行业出货量约为1479.9万台。

五、中国电脑服务器行业发展现状

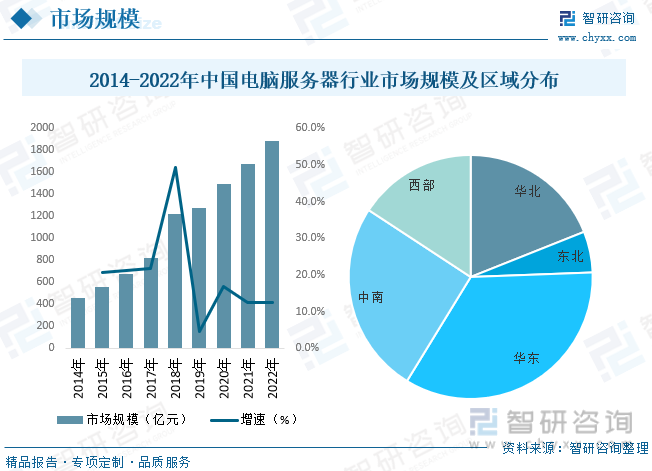

中国电脑服务器行业在过去几年取得了快速增长。随着中国数字化转型的推进,企业和政府机构对数据处理和存储需求不断增加,这进一步推动了电脑服务器市场的发展。随着云计算和大数据应用的迅速增长,中国的数据中心需求也在不断上升。为了满足这一需求,数据中心运营商和云服务提供商不断扩大其服务器规模,这带动了电脑服务器市场的增长。根据数据显示,2022年中国电脑服务器行业市场规模约为1888.37亿元,其主要分布在华东、中南等技术发达地区,占比分别为34.34%、25.49%。

中国政府将数字经济作为战略性重点发展领域,鼓励信息技术的应用和创新。云计算、大数据、人工智能等新兴技术的普及,推动了对高性能、高稳定性服务器的需求,尤其是在云服务和数据中心领域。随着需求的上涨,带动中国电脑服务器行业产量及出货量逐年上涨,2022年中国电脑服务器行业产量约为500.08万台,出货量约为434.1万台。其x86服务器采用x86架构,这是一种通用的处理器架构。它可以运行多种操作系统,包括Windows、Linux、UNIX等,同时也支持各种常见的应用程序。这种广泛适用性使x86服务器成为许多企业和组织的首选,尤其是针对通用计算和应用需求,使其占据了绝大数电脑服务器的市场份额,占比为96.27%。

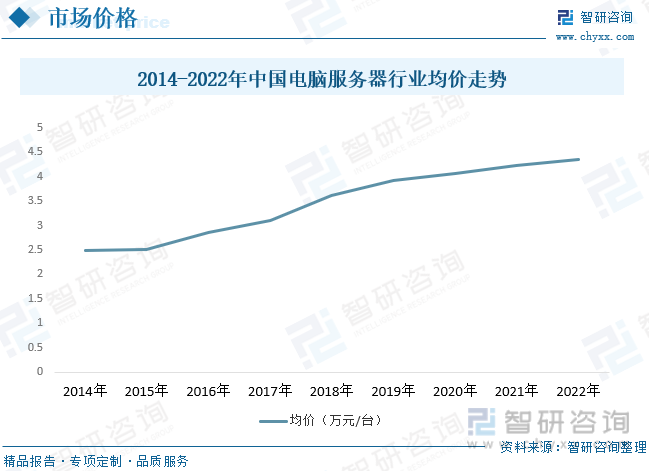

全球范围内的芯片短缺和供应链问题可能影响到电脑服务器行业。这导致了部分服务器组件的供应减少,进而推高了制造成本,这些成本上涨传导到电脑服务器的价格上,使其均价呈现上涨态势,根据数据显示,2022年中国电脑服务器行业市场均价约为4.35万元/台。

六、中国电脑服务器行业市场竞争格局

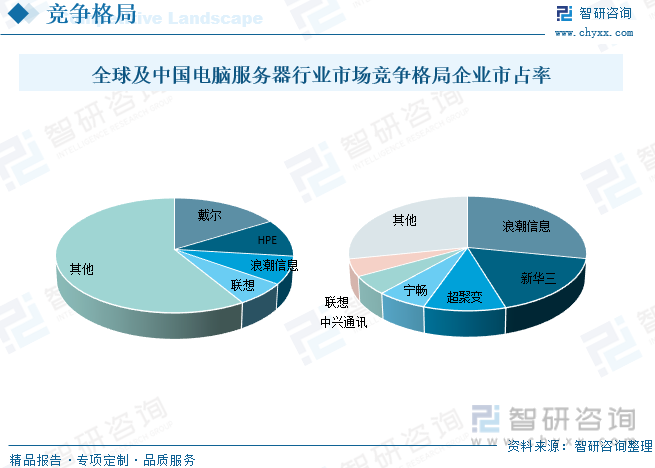

从电脑服务器行业市场竞争格局来看,全球电脑服务器行业市场竞争格局较为分散,厂商众多,其中戴尔为全球电脑服务器行业中的龙头企业,占比排名第一,占比为16.30%,浪潮信息在全球中排名第三,占比为7.90%。中国电脑服务行业市场竞争格局较为集中,其中浪潮信息占比第一,占比为 28.10%,其次为新华三,占比为17.20%。

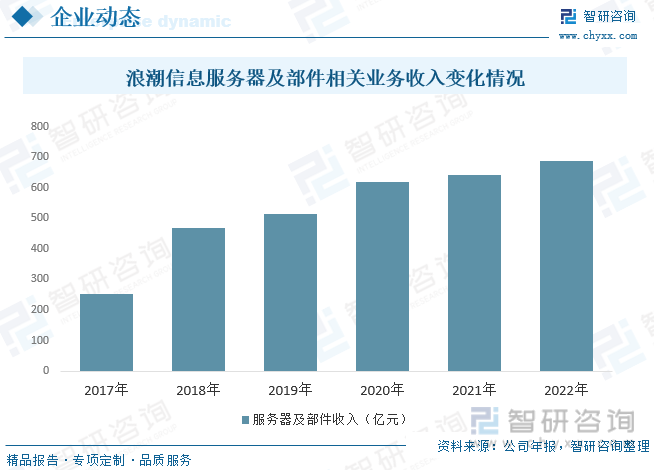

浪潮信息注重技术研发是公司过去业绩取得的前提,也是未来继续快速增长的基础。从研制出中国第一台小型机服务器SMP2000,到成长为全球前三的服务器供应商,掌握核心技术、改变竞争格局一直是公司企业文化的真正内核。是全球5家掌握高端服务器、大型存储、关键数据库等高端信息化核心装备核心技术的厂商之一,具备从芯片、整机到操作系统、数据库的全栈技术能力。公司是全球5家掌握高可扩展体系结构技术的厂商之一,也是中国唯一具备大型在线交易处理方案提供能力的厂商,具备32路紧耦合大型服务器开发能力。根据公司年报显示,2022年浪潮信息服务器及部件业务收入为689.48亿元。

七、未来中国电脑服务器行业发展趋势

1、国家政策利好行业发展

2022年2月,国家发改委等部门联合引发启动“东数西算”工程,8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,同时明确指出算力是数字经济核心生产力以及基础设施。新建的数据中心,尤其是西部承接非实时性算力的枢纽节点,国产化软硬件够满足其性能需求,国产服务器的占比有望提升。

2、技术升级促进行业进步

服务器的升级迭代依托于中央处理器CPU、异构计算类相关GPU、ASIC、FPGA等芯片、存储介质、网络接口和光模块、安全等上游核心部件在性能和功能上的提升。近年来,部分企业积极提高自身服务器性能。如浪潮服务器在设计上实现了多项技术创新和升级,可支持3组或4组CPUXGMI灵活互联配置,释放更多IO资源。戴尔科技新一代DellPowerEdge服务器,提供了比PERC11高2倍、比PERC10高4倍的性能。技术的升级换代刺激服务器替换需求,促进行业发展。

3、新场景新应用为行业带来发展动力

远程教育、高清视频、大型游戏、大型电商等一大批应用推动了互联网行业的高速发展,同时,云计算、大数据、物联网和人工智能等也在快速发展。未来,随着5G、自动驾驶、元宇宙等应用的深入,将对服务器行业产生深远的变革。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电脑服务器市场竞争格局及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电脑服务器市场竞争格局及投资风险预测报告

《2025-2031年中国电脑服务器市场竞争格局及投资风险预测报告》共十三章,包含2025-2031年电脑服务器行业投资前景,2025-2031年电脑服务器行业投资机会与风险,电脑服务器行业研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国钢琴培训行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:线上教学逐步普及[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国房车行业产业链图谱、市场规模、竞争格局及未来前景分析:国民旅游消费日益升级,国内房车消费进入市场培育期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国3D打印机行业相关政策、产业链、出口情况、竞争格局及发展趋势研判:3D打印机出口数量稳健增长,行业市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国编码器行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:作为人形机器人高壁垒核心部件,编码器国产化进一步加速[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)