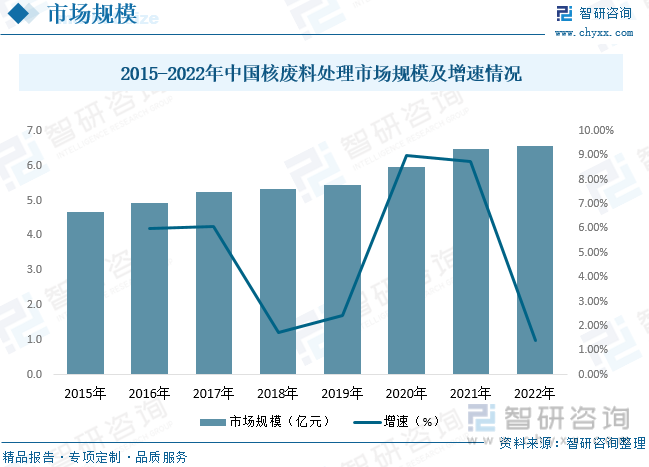

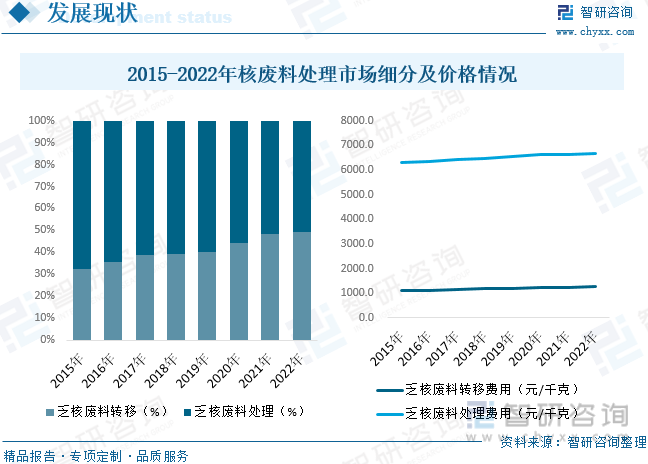

内容概况:2022年中国乏核废料处理市场规模约为6.56亿元,同比增长1.39%。市场规模增速小于废料产量增速主要是乏核废料处理市场产能低,随着废料产量年均增长,市场由废料处理逐渐转向废料转移贮存。乏核废料转移市场规模占比从2015年的32.4%,提升至2022年的49.1%,市场处理均价基本保持稳定,2022年乏核废料转移价格约为1280元/千克,处理价格约为6680元/千克。

关键词:核废料处理、乏燃料、核电、核工业

一、高放核废料处置难度大,国产化程度低,产品附加值高

核废料处理行业即专门处理核废料行业。核废料泛指在核燃料生产、加工和核反应堆用过的不再需要的并具有放射性的废料指任何含有放射性核素或被其污染的物质,其中放射性核素的浓度或活度水平超过主管部门确定的豁免值,而且这些物质在可预见的将来无可利用(不包括未处理的乏燃料)。目前核废料处理根据核废料放射性程度分为两种,放射性较低的中低放核废料处置方法简单,附加值较低,而高放射性核废料(乏燃料)处置难度大,技术门槛高,国产化程度低,产品附加值高。

乏燃料后处理技术始于20世纪60年代,目的是将反应堆中辐照过的燃料,通过物理和化学的方法,回收未烧尽和新产生的铀和钚,并除去裂变产物。通过后处理得到的铀和钚可返回到反应堆中重复使用,从而实现核燃料循环。铀钚核燃料循环有开式循环和闭式循环两种模式。开式循环是直接将乏燃料冷却、包装后作为废物送入深地质层处置或长期贮存,瑞典、加拿大、西班牙、美国等采取该方式;闭式循环是将乏燃料送入后处理厂,将铀和钚等有用物质进行分离、回收再利用,之后将废物固化后进行深地质层处置或进行分离嬗变,法国、英国、俄罗斯、日本、印度、中国等国家采取该路线。

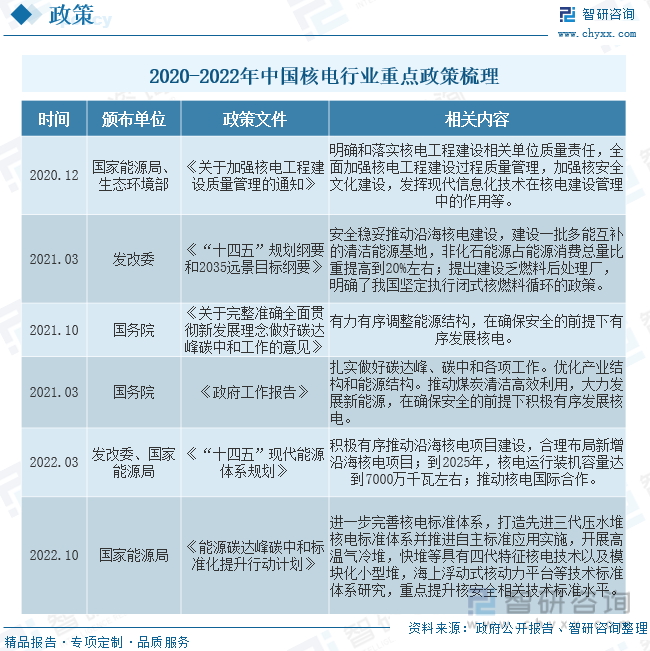

二、政策“积极”助力核电发展,能源需求+双碳目标共同推动

自2011年日本福岛核事故发生,我国核电建设经过长时间放缓后,再次明确将“积极”推动核电发展。“十四五”现代能源体系规划提出,在确保安全的前提下,积极有序推动沿海核电项目的建设,保持平稳建设节奏,合理布局新增沿海核电项目。开展核能综合利用示范,积极推动高温气冷堆、快堆、模块化小型堆、海上浮动堆等先进堆型示范工程,推动核能在清洁供暖、工业供热、海水淡化等领域的综合利用。

高能源需求背景下,核能发电的稳定性优势明显。核能发电具有持续性、稳定性强的优点,根据国家能源局,2022年核电发电利用小时数为7616小时,远高于其它发电形式,光伏、风电、水电受季节、天气因素影响较大,发电利用小时数低于火电,当前我国能源需求高涨,核电作为可靠性最高的清洁能源,可以与风、光、水等可再生资源形成有效互补。

发展核电是实现“双碳”目标的重要路线。与燃煤发电相比,2022年我国的核能发电相当于减少燃烧标准煤11812.47万吨,减少排放二氧化碳30948.67万吨、二氧化硫100.41万吨、氮氧化物87.41万吨。根据资料显示,核电生命周期单位发电量碳排放仅为煤电的1.2%,是水电的26.8%、光伏的37.3%,同时单位发电量大气污染物排放也远低于煤电,在“双碳”目标下必然会成为化石能源替代的重要路径。

三、核电核准机组数量创新高,核电建设“驶入”快车道

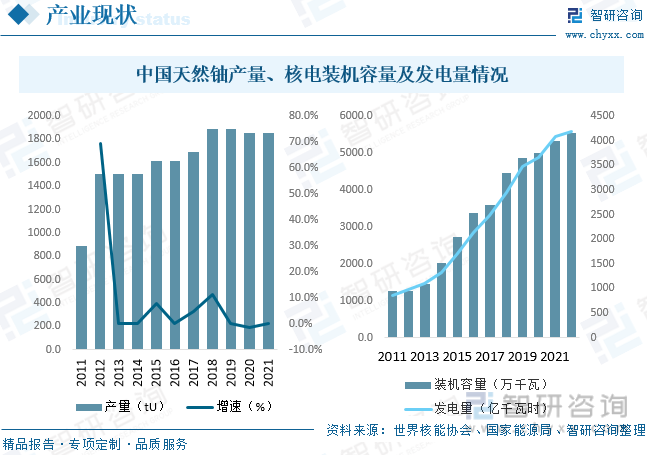

从产业链来看,核废料处理行业位于产业链中游,上游源于铀矿等放射性矿石产业,其中泛燃料中铀占比达到95%,其次钚占比约为1%,其他核素占比4%;下游核废料经过回收利用之后,可再用于核电厂发电。

从产业链上游来看,天然铀是我国重要的战略资源,也是我国核工业发展的基础原料,其在军事上主要用来制造核武器和核动力燃料,国民经济建设方面主要是用作核电反应堆的燃料。据统计,2021年我国天然铀产量为1855tU,与2020年持平,随着核电产业建设,上游铀矿产量将保持提升。

产业链下游方面,核电作为一种高效、绿色、稳定的能源,在新能源结构中将占据重要地位。数据显示,2022年我国核电装机容量达到5553万千瓦,年发电量达到4177.86亿千瓦时,分别同比增长4.26%、2.52%。截止2022年12月底,我国核电在运机组数为55台,在建机组数为21台,我国核电在19年项目审批重启,2019-2021年分别核准4台、4台、5台核电机组,2022年达到10台创下2008年以来新高。根据《中国核能发展与展望(2021)》,我国自主三代核电有望按照每年6-8台机组的核准节奏稳步推进。伴随核电项目建设核准批复恢复常态化,核电行业有望进入快车道。

相关报告:智研咨询发布的《中国核废料处理产业竞争现状及发展前景预测报告》

四、市场规模增长稳定,乏核废料处理重心倾向废料转移

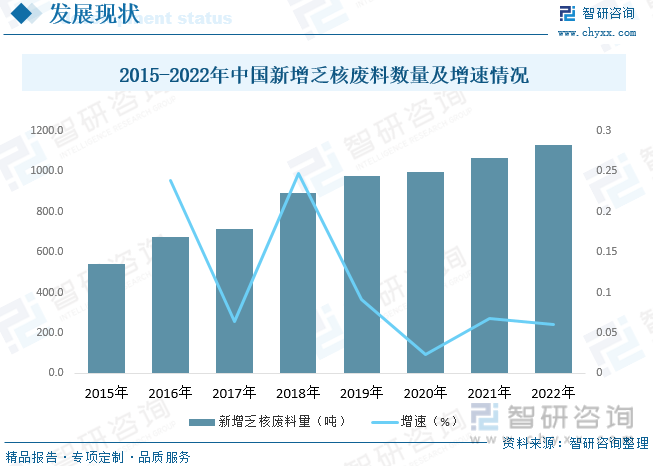

我国核废料处理行业是以乏燃料处理为核心,中低放废料为次要的处理方式。从国内乏核废料年产量情况来看,随着核电站建设加快及运行机组增加,核废料产量逐年增长,数据显示,2022年国内乏核废料产量约为1130吨,同比增长6.08%。

国内乏核废料处理市场规模同废料产量增长而增长。数据显示,2022年中国乏核废料处理市场规模约为6.56亿元,同比增长1.39%。市场规模增速小于废料产量增速主要是乏核废料处理市场产能低,随着废料产量年均增长,市场由废料处理逐渐转向废料转移贮存。

核电站发电产生的乏燃料一般会先在核电站的贮存水池(堆内)存放一段时间,然后运送至后处理贮存或进行乏燃料分解处理。近年来,国内核废料处理市场占比下降,转移市场规模占比提升,数据显示,乏核废料转移市场规模占比从2015年的32.4%,提升至2022年的49.1%,市场处理均价基本保持稳定,2022年乏核废料转移价格约为1280元/千克,处理价格约为6680元/千克。

五、国内乏燃料后处理能力低,企业进入壁垒较高,行业发展缓慢

我国在1983年就确立了“发展核电必须相应发展后处理”的战略,明确执行闭式核燃料循环策略;《能源技术革命创新行动计划(2016~2030年)》将“乏燃料后处理与高放废物安全处理处置技术创新”作为核能行业技术创新重点之一。在目前从事商业后处理的国家中,法国和英国水平世界领先。具体来看,目前我国后处理产能仅50吨/年,在建产能仅有200吨/年(预计2025年运营);此外,中核龙瑞乏燃料200t处理项目二期厂区规划于2022年开始建设。

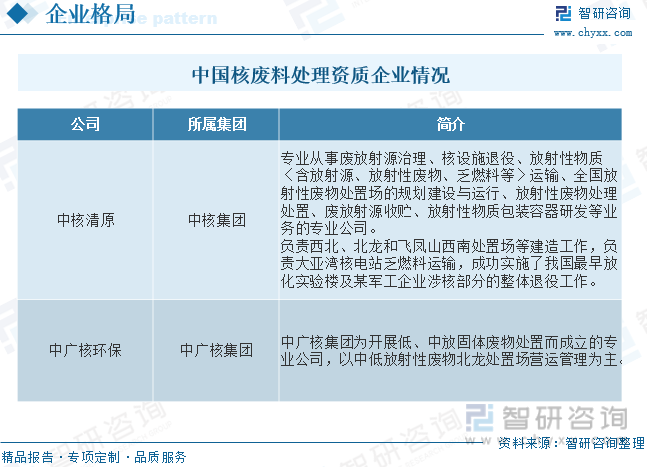

我国对中低放废料采取“区域处置”策略,使得处置场靠近废料生产地,但至今并未有真正意义上的核电厂低放废物区域处置场。由于核废料属于危废处理行业,行业进入壁垒高,需要相关资质才能进行营运,目前中国只有中核下属中核清原环境技术有限公司拥有运营中低放核废物及运输高放核废物许可证,中广核目前也实质运行北龙中低放处置场。

六、废料贮存和处理需求迫切,国家加大乏燃料后处理开支,行业市场前景广阔

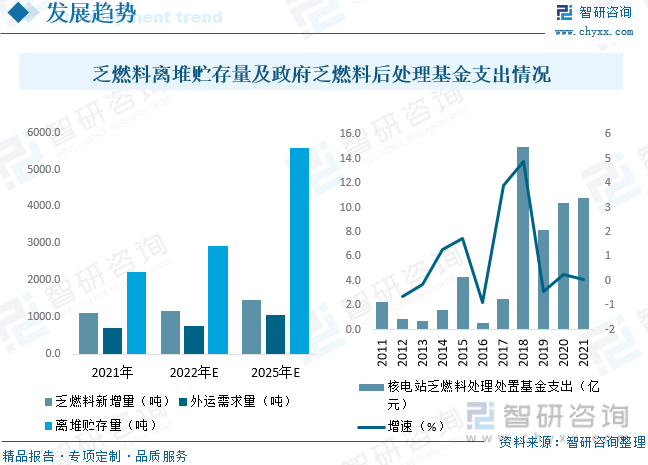

核废料贮存、处理市场空间广阔堆内、堆外贮存空间告急,乏燃料贮存和处理需求迫切。按照当前在运、在建机组估算,预计2025年将产生约1180余吨乏燃料,当年新增需离堆贮存的乏燃料约560吨,累计4160吨,预计到2025年将面临多余乏燃料再无可存放之处,乏燃料后处理已迫在眉睫。我国在“十四五”规划中明确提出要建设中低放废物处置场,建设乏燃料后处理厂,同时国家核安全局发布核安全导则《乏燃料后处理设施安全》,预期未来核废料处理市场成长空间广阔。

国家发展核电态度积极明确,核电景气持续向好,批量化建设+核废物后处理打开核电成长空间。得益于能源需求的增长以及核电的突出优势。随着核电项目的完工,我国核电装机规模不断扩大,发电量同步提高。同时,作为核电站运营及核燃料燃烧形成的核废料也随着核电发电规模的快速增长而与日俱增,对核废料的处理成为我国新时期危废处理领域的一项重要任务,核废料处理产业前景广阔。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国核废料处理产业竞争现状及发展前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国核废料处理产业竞争现状及发展前景预测报告

《2025-2031年中国核废料处理产业竞争现状及发展前景预测报告》共十章,包含2025-2031年中国核废料处理行业发展前景预测分析,核废料处理行业投资分析与预测,2025-2031年中国核废料处理行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国高端幼儿园行业市场政策、产业链、发展现状、竞争格局及发展趋势:北上广深需求更为旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国搏击行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:昆仑决在赛事运营领域占据重要地位[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)