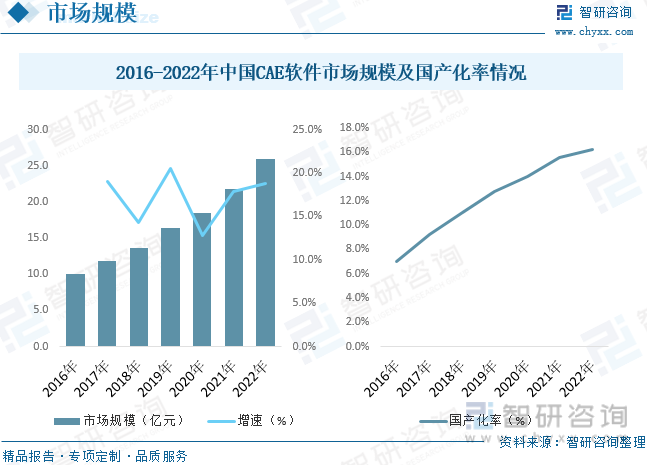

内容概况:制造业转型带来的大量需求,叠加国产化替代进程加速以及打击盗版力度的加大,国内CAE软件市场规模迎来爆发。同时出于对先进制造和信息安全问题的考虑,国产研发设计类工业软件进入国内大型企业的步伐将加快,国产工业软件实现对国外工业软件的逐步替代将成为工业软件行业的长期趋势。据统计,2022年中国CAE软件行业市场规模约为25.9亿元,同比增长18.8%,增速快于全球,国产化率从2016年的7.0%提升至2022年的16.2%。

关键词:工业软件、CAE软件、CAE、仿真软件

一、CAE用于工业模拟仿真,被誉为“工业软件皇冠上的明珠”

工业软件是在工业制造业领域应用的软件,包括系统软件、编程语言、应用软件和中间件等。按照产品形态、用途和特点的不同,工业软件市场可进一步细分为研发设计类、生产控制类、经营管理类以及运维服务类。在多类工业软件中,研发设计类工业软件主要作用是提升企业在产品研发工作领域的能力和效率,该类软件具有集中度高、开发难度大、开发周期长、资金需求高等特征,是工业软件中非常重要的类别,也是国内最为“卡脖子”和薄弱的环节之一。

计算机辅助工程(CAE)是指在产品/工程设计阶段用计算机软件对产品/工程项目的工作状态、行为进行基于物理模型的模拟,来预测其功能可用性、可靠性、效率和安全性等,实现产品/工程的设计优化,保证产品/工程达到预期功能并满足各种性能指标。按其研究的物理场,可分为结构、流体、电磁、声学、光学等以及多学科耦合的模拟仿真。因其涉及学科广泛、模型复杂,被誉为“工业软件皇冠上的明珠”。

CAE软件分为前处理、求解器和后处理三大模块,其中求解器为CAE软件的核心。前处理过程中,用户在GUI为求解器提供/生成实际的几何模型和空间网格,选择物理模型和数值求解算法及其参数,根据实际工况设置求解的边界条件;求解器旨在求解数学物理模型对应的方程,可基于不同的计算策略,利用有限差分法、有限体积法、直接模拟蒙特卡洛方法、分的子动力学等求解方法,来求解复杂的N-S方程、麦克斯韦方程等,求解器决定了仿真模型的计算精度和计算效率;求解过程结束后,后处理模块可以为客户提供可视化的界面,对模拟结果进行提取、分析和多方式的展示。

二、工业基础薄弱带来大量需求,CAE国产替代是长期趋势

自2019年以来,美国的科技封锁导致我国多家科研机构和研究所被禁用基础工业软件。实现关键技术自主可控,维护国家安全成为国家需求,研发设计类CAE软件国产化替代需求迫切。出于形势和安全考虑,国家高度重视相关产业发展,推出一系列政策促进产业数字化发展,推动工业软件领域的国产化替代,促进国产工业软件快速进入受制裁的科研院所和企业,并逐渐加快融入其他大型企业生产流程。未来,实现自主可控的国产化替代将成为行业的长期发展趋势。

我国工业软件市场与工业增加值严重不匹配。2021年,全球工业软件产品市场规模达到4,561亿美元;中国工业软件市场规模为人民币2,414亿元,我国工业软件市场规模仅为全球的7.95%,但我国工业增加值占全球比重却接近30%,两者严重不相符,存在近3倍的差距。工业软件作为支撑中国制造的底层设计能力已经被社会各界普遍认识,同时国家层面正视我国工业软件尤其是工业基础软件实力薄弱,空心化较为严重的事实。同时我国产业结构面临急剧转型的阶段,将带来大量的研发设计类软件需求。

三、汽车市场应用占比最大,国防及航空航天市场增速最快

CAE行业由上游的软件开发基础设施、中游软件开发及应用以及下游应用领域组成。上游的软件开发基础设施主要包括软件求解器、基础软件产品以及硬件设备等;中游软件开发及应用主要包括CAE软件开发以及CAE咨询等;下游应用领域主要是汽车、工程机械、航空航天、电子、交通运输等行业。

CAE软件主要用于汽车、国防军工、电子电气、医疗设备等高端制造业。汽车一直是CAE软件最主要的需求终端,2021年占比为30.05%,国防与航空航天的市场增长最快,占比仅次于汽车,达到24.82%,其次是电子、医疗设备、工业设备等领域。CAE软件涉及流体、结构、光学、声学、电磁、测控、多学科等多个方向,目前市场需求最大的细分领域为结构、流体、电磁三大类,数据显示流体仿真市场占比约30%、结构仿真占比约35%、电磁仿真占比约20%,其他仿真占比约15%。

相关报告:智研咨询发布的《中国CAE行业市场全景评估及发展策略分析报告》

四、全球市场规模受下游应用需求持续扩大,国内市场迎来爆发增长

21世纪以来,一方面CAE技术随着计算机技术,尤其是高性能计算的发展而快速发展,各类仿真算法涌现,软件的仿真精度、效率等大幅提升,商业化应用领域高速拓展。同时,CAE领域行业集中度不断提升,大软件公司为提升分析技术、拓宽应用领域和市场范围,CAE行业市场规模随着下游行业需求规模不断扩大而增加。数据显示,2022年全球CAE行业市场规模约为105亿美元,同比增长17%。

就国内市场而言,制造业转型带来的大量需求,叠加国产化替代进程加速以及打击盗版力度的加大,国内CAE软件市场规模迎来爆发。同时出于对先进制造和信息安全问题的考虑,国产研发设计类工业软件进入国内大型企业的步伐将加快,国产工业软件实现对国外工业软件的逐步替代将成为工业软件行业的长期趋势。据统计,2022年中国CAE软件行业市场规模约为25.9亿元,同比增长18.8%,增速快于全球,国产化率从2016年的7.0%提升至2022年的16.2%。

五、行业高度集中,海外企业先发优势占据较大市场份额

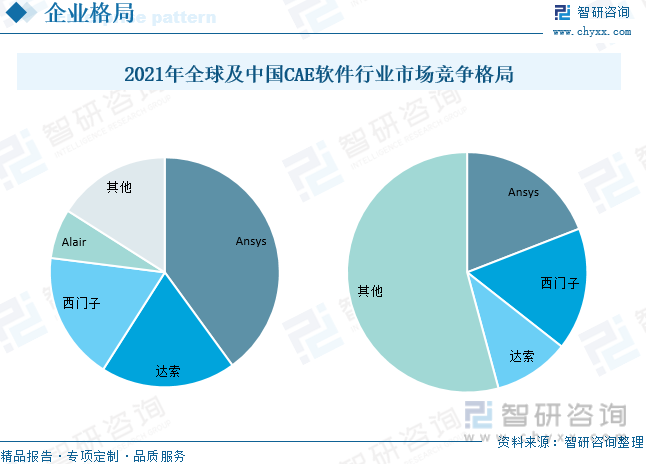

从行业竞争格局来看,海外厂商起步早、收入体量大,头部企业集中度高。数据显示,2021年全球CAE前三大供应商Ansys、西门子和达索系统市占率总计77%,行业集中度非常高。国内CAE软件起步较晚且发展缓慢,20世纪90年代引入海外厂商后始终被其占据主要市场。2021年中国制造业CAE市场中,前三大厂商均为海外CAE厂商,共占45.8%的份额。

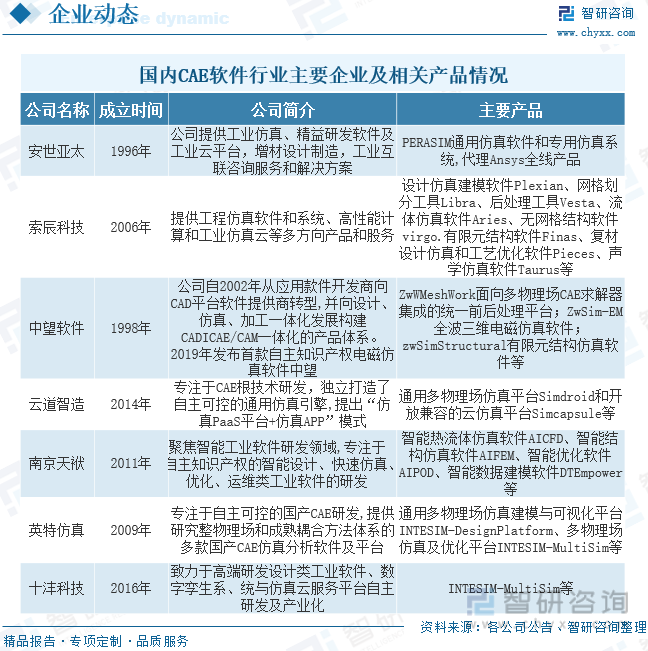

目前国内CAE行业主要包括三类厂商,1)专注CAE软件厂商:其主营业务主要围绕CAE软件展开,该类厂商目前可进一步分为两类,①经典CAE仿真软件公司:如索辰科技、英特仿真、上海东峻等,其专注于通用型及定制化的本地部署CAE软件,目前在逐步向云化、数字孪生等领域进行拓展;②新兴商业模式CAE厂商:如云道智造、数巧科技等,其主要以云化的CAE为主要产品方向。2)CAD厂商衍生至CAE软件业务:如Autodesk、达索横向拓展CAE业务,若实现设计/仿真一体化,软件效率将提升。3)以海外CAE产品代理为主的厂商:如安世亚太,其最早将仿真技术和TRIZ体系引入中国,与欧美最大仿真技术咨询服务公司CADFEM和全球最大仿真技术公司Ansys建立了紧密的合作关系,目前开启自研CAE软件道路。总体来看,国内厂商在产品方面已实现一定程度的突破,并且在探索新的商业模式,未来核心在于产品供给持续迭代下,如何积累更加丰富的算例,以及打破海外厂商沉淀的客户生态。

六、市场趋向多物理场耦合、全流程协同、云化,数字孪生市场应用前景广阔

行业持续迭代,多物理场耦合、全流程协同、云化为CAE行业发展趋势。1)多物理场耦合:仿真场景日渐复杂,需要在多物理场、化学场耦合的情况下进行仿真。在真实工况下,各个物理参数往往会互相影响,原先CAE仿真软件需在多个单一学科软件中进行多次往返计算,计算结果的精确性无法满足需求,多物理场耦合仿真将底层求解公式进行融合,计算结果更精确、仿真效率更高。此外,除多物理场耦合,CAE有望实现材料、化学、生物等多学科结合,如2014年达索收购acclrys,现更名为BIOVIA,BIOVIA主要侧重生物科学。2020年西门子收购了计算化学公司Culgi,Culgi软件可以提供量子化学和分子模拟功能。2)全流程协同:未来CAE软件将向仿真、测试、材料、反馈优化环节全流程进行协同发展,实现仿真结果辅助设计参数的优化。3)云仿真和SaaS化:解决CAE求解对企业带来的算力、硬件成本投入大问题,提升工业流程效率,易于储存备份以及用户之间的协作。SaaS交付的产品首次付费的价格更友好,软件部署及更新便捷,中小企业接受度高。

数字孪生结合CAE,将实现物理实体虚拟模型仿真验证,助力未来智能化制造。字孪生技术是智能制造的核心技术之一,是以数据与模型的集成融合为核心的新模式,通过在数字空间实时构建物理对象(包括资产、行为、过程等)的精准数字化映射,基于分析预测形成最佳综合决策,实现工业全业务流程的闭环优化。数字孪生结合CAE软件,本质上是在传统 CAE 的基础上叠加人工智能、大数据技术和物联网技术,将研发设计延伸到产品制造全生命流程。CAE 基于第一性原理或称为基于物理机理的方法来预测物理世界的未来状态,这使得人们可以在数字孪生体中提前查看产品的运行是否正常、预知故障何时发生以及故障发生的后果。根据数字孪生体反映出的问题,调整产品设计方案或运行策略,直到对预测的结果满意后再操作物理实体。这样会减少事故发生、降低设计和运行成本、加快产品迭代进程,提高产品质量和可靠性。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国CAE行业市场全景评估及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国CAE行业市场全景评估及发展策略分析报告

《2025-2031年中国CAE行业市场全景评估及发展策略分析报告》共十三章,包含CAE市场发展趋势与及策略建议,2025-2031年CAE行业投资机会与风险分析,2025-2031年我国CAE行业投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疗愈酒店产业链、发展背景、发展现状、竞争格局及发展趋势分析:庞大的“精神亚健康”人群驱动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国菊花茶饮料行业相关政策、产业链图谱、市场规模、竞争格局及发展趋势研判:市场集中度较高[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国银基合金靶材行业产业链、生产工艺流程、竞争格局及行业发展趋势分析:需求量将持续增加,长期依赖进口的局面必然被打破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国材料检测行业全景分析:市场呈现“金字塔”格局,国际巨头+国有龙头位居塔尖,国产替代正加速推进[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)