一、基本情况对比

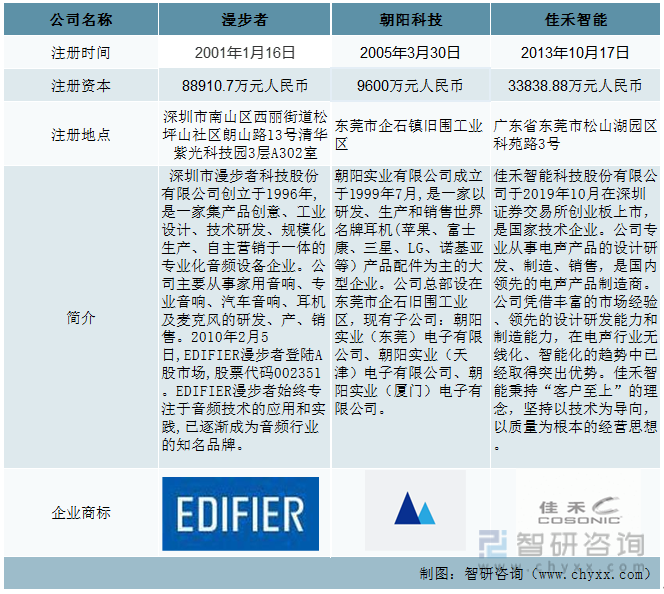

耳机(Earphones、Headphones、 Head-sets、Earpieces)是一对转换单元,它接受来自媒体播放器或接收器所发出的电讯号,利用贴近耳朵的扬声器将其转化成可以听到的音波。耳机可与媒体播放器分离,仅利用一个插头就能连接,能在不影响旁人的情况下,独自聆听音响;亦可隔开周围环境的声响,对在录音室,酒吧,旅途,运动等在嘈杂环境下使用的人很有帮助。耳机原是给电话和无线电上使用的,但随着可携式电子装置的盛行,耳机多用于手机、随身听、收音机、可携式电玩和数位音讯播放器等。漫步者、朝阳科技和佳禾智能是我国耳机行业的重点企业。

漫步者VS朝阳科技VS佳禾智能基本情况

资料来源:企查查、智研咨询整理

二、经营情况对比

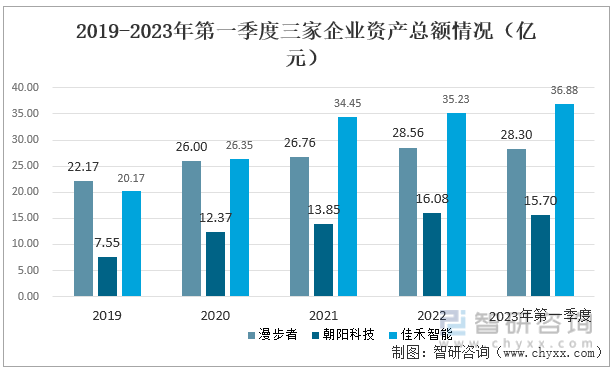

2019-2023年第一季度三家企业的资产总额都呈现出明显的增长趋势。漫步者的资产总额由2019年的22.17亿元增长到2023年第一季度的28.30亿元,增速为27.65%,增长速度小于其他两家企业;朝阳科技的资产总额由2019年的7.55亿元增长至2023年第一季度的15.70亿元,增速达107.95%;佳禾智能的资产总额由2019年的20.17亿元增长至2023年一季度的36.88亿元,增速达82.85%。

2019-2023年第一季度三家企业资产总额情况(亿元)

资料来源:公司年报、智研咨询整理

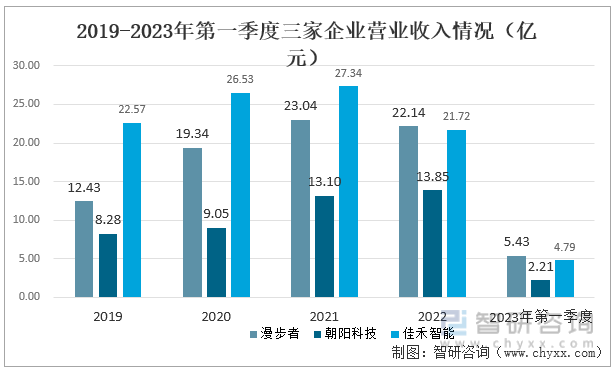

漫步者的营业收入由2019年的12.43亿元上升至2022年的22.14亿元;朝阳科技的营业收入由2019年的8.28亿元增长至2022年的13.85亿元;佳禾智能的营业收入从2019年的22.57亿元下降到2022年21.72亿元。

2019-2023年一季度三家企业营业收入情况(亿元)

资料来源:公司年报、智研咨询整理

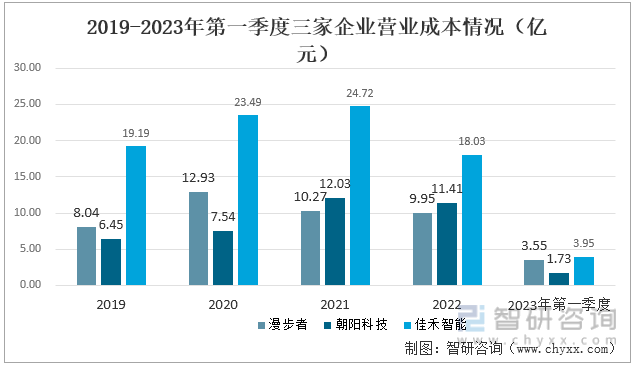

漫步者在2019-2022年的营业成本呈现出先升后降的趋势,2019年的营业成本为8.04亿元,2020年的营业成本上升为12.93亿元,2021年下降到10.27亿元,2022年继续下降至9.95亿元;其他两家企业在2019-2022年期间的营业成本变动大致相同,朝阳科技和佳禾智能的营业成本都在2021年达到最高,分别为12.03亿元和24.72亿元,在2022年期间,两家企业的营业成本都呈现下降的局面,分别为11.41亿元和18.03亿元。

2019-2023年三家企业营业成本情况(亿元)

资料来源:公司年报、智研咨询整理

从毛利率情况来看,2019年-2022年漫步者的毛利率增长幅度剧烈,从2019年的35.30%增长到2022年的55.06%;朝阳科技和佳禾智能的毛利率呈V字变动,毛利率都在2021年下降至最低点,分别为8.11%和9.57%。2023年第一季度三家企业的毛利率分别为34.52%、21.42%和17.52%。

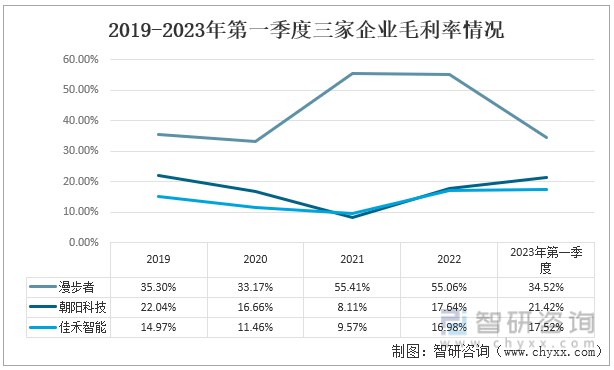

2019-2023年第一季度三家企业毛利率情况

资料来源:公司年报、智研咨询整理

三、业务布局对比

随着中国经济的高速发展,消费者的物质文化需求日益增长,极大刺激了各种娱乐设备终端的发展,耳机作为智能设备的配件也在逐渐的转型发展,其产品细分程度不断提高,我国的耳机行业发展潜力巨大。2019-2022年漫步者的耳机业务变动较大,智能硬件的营业收入分别是6.84亿元、11.96亿元、15.07亿元和14.62亿元,漫步者的营销成本则为4.37亿元、8.17亿元、10.27亿元和9.95亿元,耳机业务的毛利率则由36.16%下降至31.94%。

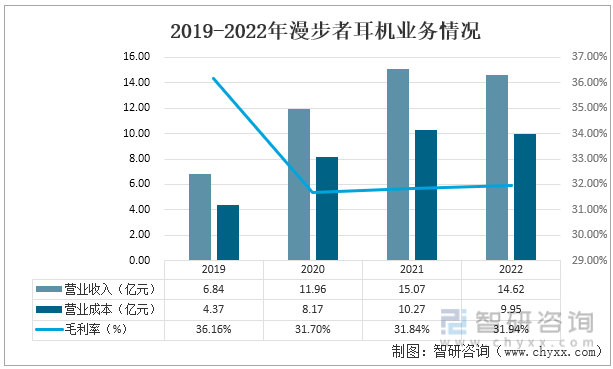

2019-2022年漫步者耳机业务情况

资料来源:公司年报、智研咨询整理

2019-2022年朝阳科技的耳机业务变动较大,营业收入及营业成本呈现猛烈增长态势。智能硬件的营业收入分别是3.60亿元、5.92亿元、10.66亿元和9.13亿元,智能硬件的营销成本则为3.32亿元、5.52亿元、9.98亿元和7.91亿元,耳机业务的毛利率呈先降后升趋势,由2019年的7.62%上升至2022年的13.30%。

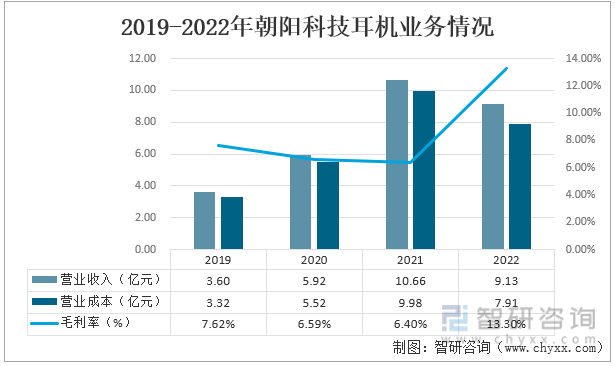

2019-2022年朝阳科技耳机业务情况

资料来源:公司年报、智研咨询整理

2019-2022年佳禾智能的耳机业务波动较为显著,营业收入和营业成本的变动与毛利率的变动呈现出相反的局面。2021 年度,佳禾加强与国内智能终端品牌商的合作,由于该类客户产品型号较为集中,定位高端,单价较高,对成本管控也较为严格,整体毛利率相对较低;另一方面,美元贬值对佳禾境外客户毛利率也产生一定不利影响,综合导致公司毛利率有所下降。2022年度,主要是因为受客户机型迭代等影响,佳禾积极调整客户结构,加强与境外高毛利率产品客户的合作;随着江西生产基地逐步投入使用,佳禾综合成本显著降低,毛利率水平有所提升。

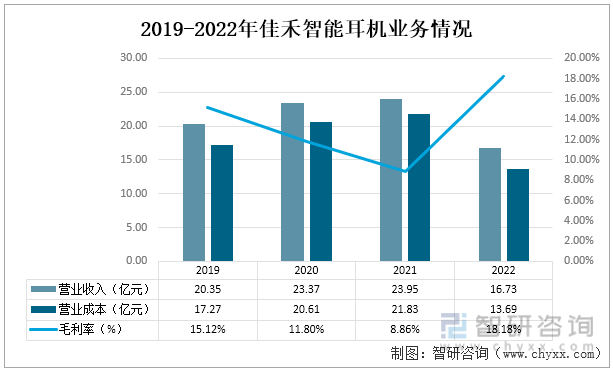

2019-2022年佳禾智能耳机业务情况

资料来源:公司年报、智研咨询整理

四、研发投入情况对比

从三家企业的研发投入情况来看,漫步者的研发人员数量和研发投入金额分别为462人和14002.25万元,分别为16.92%和6.32%;朝阳科技的研发人员数量和研发投入金额分别为375人和5260.57万元,占比分别为13.18%和3.80%;佳禾智能的研发人员数量和研发投入金额分别为501人和13186.86万元,占比分别为10.83%和6.07%。综合来看,漫步者的研发人员数量和研发投入金额在三家企业中排名第一,朝阳科技的研发投入金额在三家企业中是最少的。

2022年三家企业研发投入情况

资料来源:公司年报、智研咨询整理

五、产销量情况

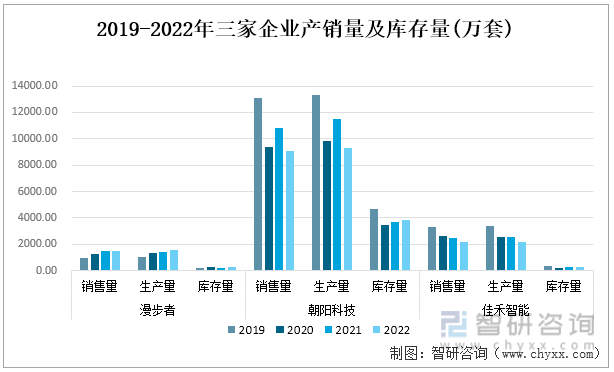

漫步者的产销量整体呈现出上涨的趋势,2022年漫步者的产销量分别为156.68万套和1492.44万套;朝阳科技的产销量整体处于波动状态,2022年朝阳科技的产销量分别为9267万套和9061万套;佳禾智能的产销量呈现不断下降的趋势,2022年佳禾智能的产销量分别为2162.52万套和2198.77万套。

三家企业产销量及库存量情况

资料来源:公司年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国耳机行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国耳机行业竞争现状及投资决策建议报告

《2025-2031年中国耳机行业竞争现状及投资决策建议报告》共十二章,包含中国耳机知名企业竞争力与关键性数据分析,2025-2031年中国耳机市场运行态势分析,2020-2024年中国耳机市场运行分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国耳机行业供需及价格趋势:TWS无线耳机渗透带动产值高涨,价格仍有下探空间[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国耳机行业发展现状:无线耳机技术不断升级,渗透率逐年提升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国耳机行业现状及趋势分析:智能手机将推动耳机普及率提高[图]](http://img.chyxx.com/2021/12/R5438KU8C1_m.jpg?x-oss-process=style/w320)