摘要:

一、发展环境:国家出台相关政策,推动电子测量仪器行业快速发展

电子测量是利用电子技术对电磁信号进行测量的方法。电子测量仪器以电子技术为基础,融合电子测量技术、射频微波技术、数字信号处理技术、微电子技术、计算机技术、软件技术、通信技术等,组成单机或自动测试系统,并以电磁信号(含光信号)作为测试对象,测量其各项参数或控制被测系统运行的状态。2022年9月国务院办公厅出台《关于深化电子电器行业管理制度改革的意见》,提出加大基础电子产业研发创新支持力度。 统筹有关政策资源,加大对基础电子产业(电子材料、电子元器件、电子专用设备、电子测量仪器等制造业)升级及关键技术突破的支持力度。

二、发展现状:新兴行业不断驱动,不断助力电子测量仪器发展

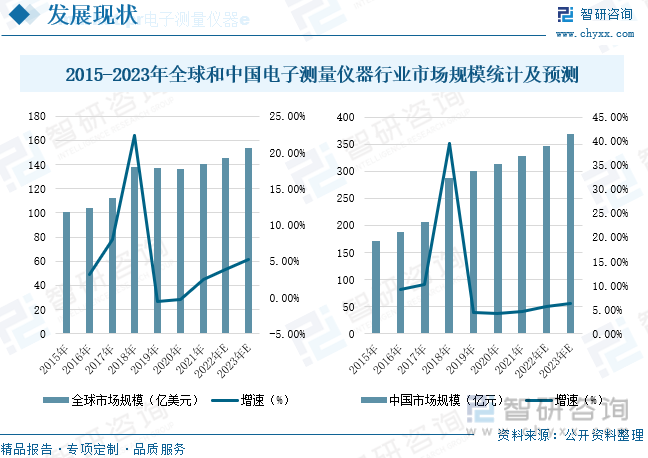

受益于5G商用化、新能源汽车渗透率提升、信息通信和工业生产的发展,我国电子测量仪器行业近年来快速发展。电子测量仪器中国市场占全球市场的比重约三分之一,是全球竞争中最为重要的市场之一。数据显示,中国电子测量仪器的市场规模从2015年的171.5亿元增长至2021年的328.2亿元,年复合增长率为11.42%,2021年中国电子测量仪器的市场规模为328.2亿元,较上年增长4.62%,预计2022年中国电子测量仪器的市场规模为346.7亿元,2023年将达到368.5亿元。

三、企业格局:国外厂商占据电子测量仪器市场较大份额

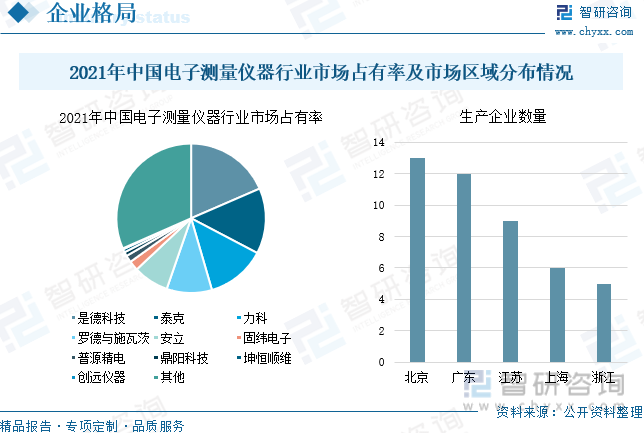

从市场占有率情况来看,2021年是德科技、泰克和力科的市场占有率位列前三,市场占有率分别为18.5%、14.2%和12.8%,其次是罗德与施瓦茨和安立占比分别为9.8%和7.7%。国内的企业固纬电子、普源精电、鼎阳科技、坤恒顺维和创远仪器的市场占有率分别为2.1%、1.5%、0.9%、0.7%和0.2%。从国内电子测量仪器的市场区域分布情况来看,排在前三的分别为北京、广东和江苏等临海地区,地理位置优越,2021年北京、广东、江苏、上海和浙江,生产企业数量分别为13家、12家、9家、6家和5家。

四、发展趋势:下游领域推动行业发展,国产化进程有望加速进行

电子测量仪器是基础类设备仪器,广泛应用于国民经济的各个领域。随着下游主要应用领域如国防、无线通信、智能网联汽车、消费电子等产业的持续发展,电子测量仪器的需求也将持续稳定增长。以及互联网应用的普及,以智能手机、平板、智能穿戴设备、移动电源等为代表的全球移动设备市场规模迅速增长,消费人群不断扩大,由此产生了对电子测量仪器的需求。由于受到国外隐性技术壁垒的影响,我国电子测量仪器对外依存度高,我国电子测量仪器在产品结构、高端技术和市场占有率方面都与世界先进水平有很大差距。随着国家科学仪器政策的不断出台,国产电子测量仪器厂商的市场份额将不断提升,电子测量仪器的国产替代有望加速进行。

关键词:发展环境、发展现状、企业格局、发展趋势

一、发展环境:国家出台相关政策,推动电子测量仪器行业快速发展

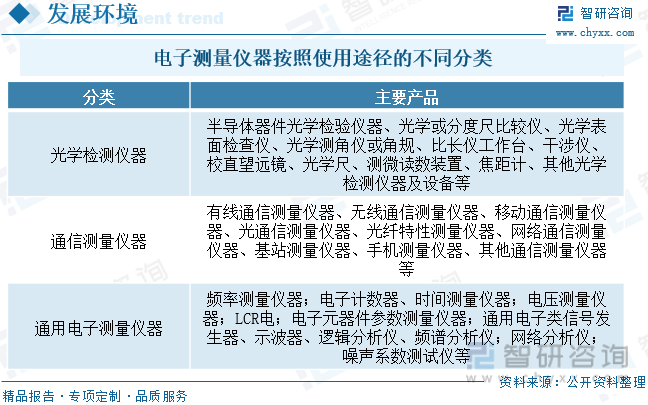

电子测量是利用电子技术对电磁信号进行测量的方法。电子测量仪器以电子技术为基础,融合电子测量技术、射频微波技术、数字信号处理技术、微电子技术、计算机技术、软件技术、通信技术等,组成单机或自动测试系统,并以电磁信号(含光信号)作为测试对象,测量其各项参数或控制被测系统运行的状态。电子测量仪器是仪器仪表的一个重要门类,应用范围非常广泛,具有多种分类方法,按照使用用途不同可以分为光学检测仪器、通信测量仪器以及通用电子测量仪器等三大类。

在产业链上游方面,主要为电子元件、电子器件、电子材料、机电产品等。其中,电子元件和电子器件统称为电子元器件,是电子测量仪器的主要原材料之一。在产业链中游方面,主要包括电子测量仪器的研发、生产和销售,中游的企业包括坤恒顺维、鼎阳科技、优利德、普源精电等。在产业链下游方面,由于电子测量仪器是电子信息产业不可或缺的支撑保障,所有与电子设备有关的企业和行业几乎都需要使用电子测量仪器。

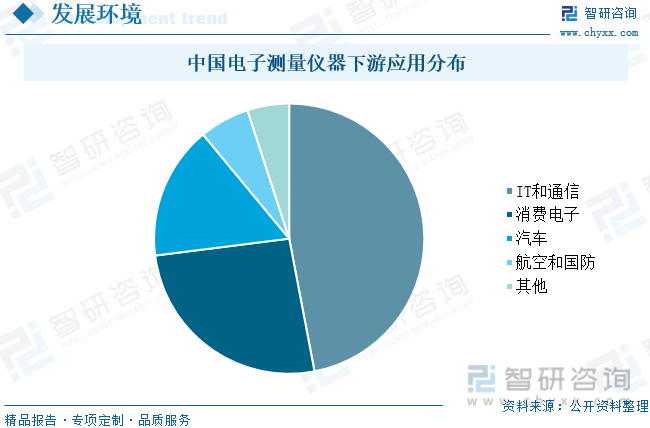

电子测试仪器的下游应用行业中IT和通信的占比最高,达到47%,其次是消费电子、汽车、航空和国防等,占比依次为26%、16%和6%。电子测试仪器广泛应用于5G、半导体、新能源产业,并逐步向量子计算、6G等新兴领域渗透。

近年来,国家陆续出台了多项政策,鼓励电子测量仪器行业发展与创新,2017年9月国家发改委出台《战略性新兴产业重点产品和服务指导目录( 2016年)》,将电子专用设备仪器作为战略性新兴产业重点产品。2020年3月科技部等五部门出台《加强“从0到1”基础研究工作方军》,提出加强重大科技基础设施和高端通用科学仪器的设计研发,聚焦高端通用和专业重大科学仪器设备研发、工程化和产业化研究,推动高端科学仪器设备产业快速发展。2021年3月十三届全国人大四次会议通过《中华人民共和国国民经济和社会发展第十四个五年规划和二零三五年远景目标纲要》,提出依托行业龙头企业,加大重要产品和关键核心技术攻关力度,加快工程化产业化突破,加强高端科研仪器设备研发制造。2022年9月国务院办公厅出台《关于深化电子电器行业管理制度改革的意见》,提出加大基础电子产业研发创新支持力度。 统筹有关政策资源,加大对基础电子产业(电子材料、电子元器件、电子专用设备、电子测量仪器等制造业)升级及关键技术突破的支持力度。具体政策如下:

二、发展现状:新兴行业不断驱动,不断助力电子测量仪器发展

电子测量仪器是用电子技术实现对被测对象的电参数检测装置。目前航空航天、新能源汽车、物联网、5G应用、射频前端等行业快速增长,有效推动了电子测量仪器的快速发展。2015以来全球电子测量设备的需求稳健增长,市场规模由2015年的101亿美元增长至2021年的140.3亿美元,年复合增长率为5.63%,2021年全球电子测量仪器的市场规模为140.3亿美元,较上年增长2.56%,预计2022年全球电子测量仪器的市场规模为145.8亿美元,2023年将达到153.5亿美元。从国内市场来看,受益于5G商用化、新能源汽车渗透率提升、信息通信和工业生产的发展,我国电子测量仪器行业近年来快速发展。电子测量仪器中国市场占全球市场的比重约三分之一,是全球竞争中最为重要的市场之一。数据显示,中国电子测量仪器的市场规模从2015年的171.5亿元增长至2021年的328.2亿元,年复合增长率为11.42%,2021年中国电子测量仪器的市场规模为328.2亿元,较上年增长4.62%,预计2022年中国电子测量仪器的市场规模为346.7亿元,2023年将达到368.5亿元。

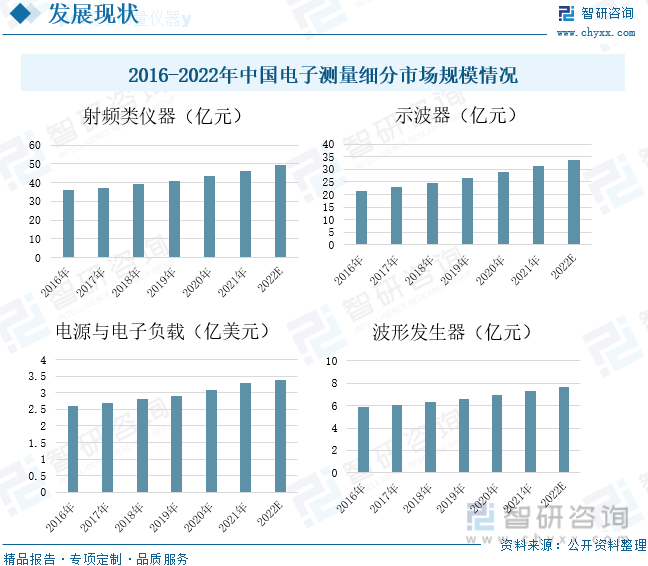

电子测量仪器主要包括示波器、射频类仪器、波形发生器、电源及电子负载、万用表及数据采集器等。射频类仪器泛指对射频信号进行模拟、测量、分析的仪器,从频域、调制域、时域、阻抗域等对射频信号进行测量和分析。示波器是应用最广泛的测量仪器产品,而其中数字示波器在市场规模、应用范围上均占主导地位,广泛应用于工业生产中。波形发生器是一种能产生各种频率、波形和幅度电信号的设备。

随着我国大力推广5G商用化,使得我国射频类仪器的市场规模逐年增加,2021年射频类仪器的市场规模为46.3亿元,较上年增长6.68%,预计2022年射频类仪器的市场规模将增长至49.59亿元。随着电子工业的高速发展以及半导体、5G、人工智能、航空航天等新兴行业驱动,我国示波器行业不断发展,2021年我国示波器市场规模为31.2亿元,较上年增长8.33%,预计2022年市场规模达到33.73亿元。我国电源与电子负载的市场规模从2016年的2.6亿美元增长到2020年的3.1亿美元,增长趋势将不断持续,2021年我国电源与电子负载的市场规模为3.3亿美元,较上年增长6.45%,预计2022年我国电源与电子负载的市场规模将达到3.4亿美元。随着现代电子技术的发展,现代电子测量工作对波形发生器的性能提出了更高的要求,尤其是对精确度和分辨率等都有很高的要求,因此高速数字取样为中心的时域测试正在成为现代电子测试技术的主流方向。2021年我国波形发生器的市场规模为7.3亿元,较上年增长5.8%,预计2022年我国波形发生器市场规模将达到7.63亿元。

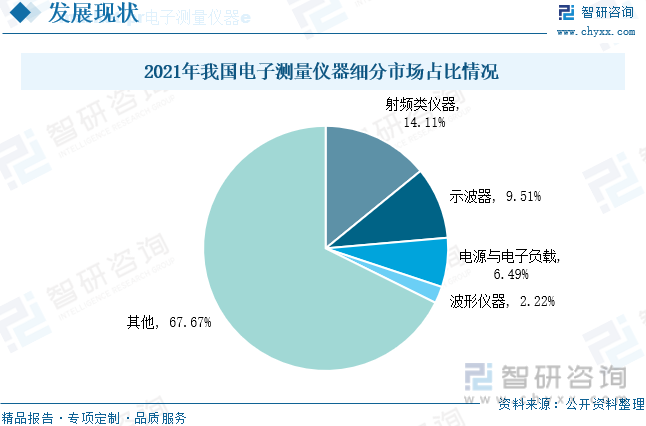

2021年我国电子测量仪器的市场规模为328.2亿元。其中射频类仪器是占比最大的电子测量仪器。2021年射频类仪器的市场规模为46.3亿元,占我国电子测量仪器的14.11%;示波器的市场规模为31.2亿元,占比为9.51%;电源与电子负载的市场规模为21.3亿元,占比为6.49%;波形仪器的市场规模为7.3亿元,占比为2.22%;其他产品的市场规模为222.1亿元,占比为67.67%。

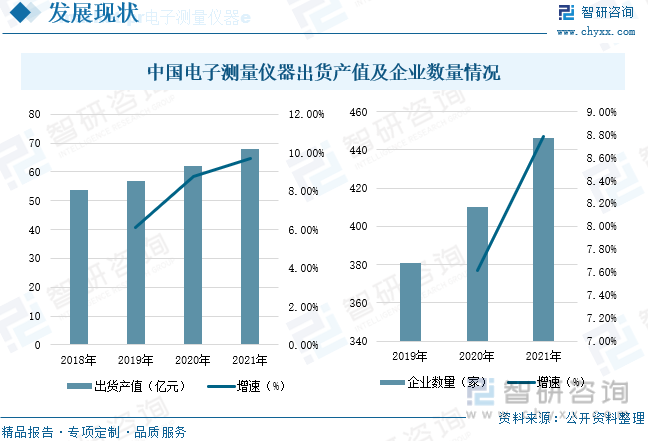

在市场出货产值方面,电子测量仪器整体呈现逐年增长的趋势。从2018年的53.72亿元增长至2020年的62亿元,2021年我国电子测量仪器的出货产值为68亿元,较上年增长9.68%。从企业数量来看,我国电子测量仪器的企业数量呈现逐年增长的趋势,2021年我国电子测量仪器行业数量为446家,较2020年增加36家,较上年同比增长8.8%。

相关报告:智研咨询发布的《中国电子测量仪器行业市场现状调查及发展前景研判报告》

三、企业格局:国外厂商占据电子测量仪器市场较大份额

我国电子测量仪器行业受国外隐形技术壁垒等因素制约,对外依存度较高。国内无线电测量仪器与国际水平相比,在产品结构、高端产品的技术水平、市场占有率等方面存在较大差距。目前,我国高端无线电测量仪器,大部分来自国外,市场主要被美国是德科技、泰克和力科、德国的罗德与施瓦茨和日本的安立等国外厂商占据。而国内企业主要有坤恒顺维、优利德、鼎阳科技和普源精电等占据市场竞争者的位置。从市场占有率情况来看,2021年是德科技、泰克和力科的市场占有率位列前三,市场占有率分别为18.5%、14.2%和12.8%,其次是罗德与施瓦茨和安立占比分别为9.8%和7.7%。国内的企业固纬电子、普源精电、鼎阳科技、坤恒顺维和创远仪器的市场占有率分别为2.1%、1.5%、0.9%、0.7%和0.2%。从国内电子测量仪器的市场区域分布情况来看,排在前三的分别为北京、广东和江苏等临海地区,地理位置优越,2021年北京、广东、江苏、上海和浙江,生产企业数量分别为13家、12家、9家、6家和5家。

鼎阳科技是一家研发驱动型的高新技术企业,成立以来一直专注于通用电子测试测量仪器的开发和技术创新,紧紧抓住现代电子信息产业的发展和需求变化,研发出具有自主核心技术的数字示波器、波形和信号发生器、频谱分析仪、矢量网络分析仪等产品,具备国内先进通用电子测试测量仪器研发、生产和销售能力。2021年公司电子测量仪器的营业收入为2.97亿元,较上年增长36.24%,毛利率为56.86%,2022年上半年电子测量仪器的营业收入为1.61亿元,毛利率为56.29%。公司四大主力产品是指数字示波器、信号发生器、频谱分析仪和矢量网络分析仪。2021年公司四大主力产品的产销量分别为70581台和68257台,较上年分别增长26.52%和20.58%;2022年前三季度公司研发投入为3431.24万元。

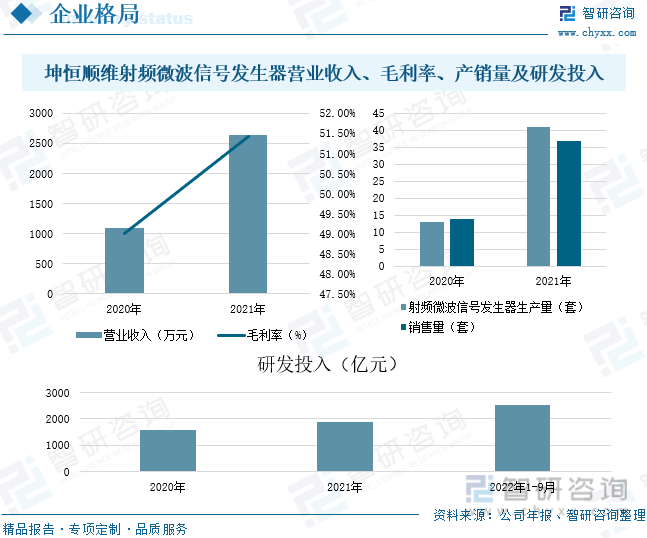

坤恒顺维主要从事高端无线电测试仿真仪器仪表研发、生产和销售,重点面向移动通信、无线组网、雷达、电子对抗、车联网、导航等领域,提供用于无线电设备性能、功能检测的高端测试仿真仪器仪表及系统解决方案。目前,公司自主研制的无线信道仿真仪和射频微波信号发生器产品综合性能指标已接近或者超过国外厂商高端产品,打破国际厂商在该产品领域的长期垄断。射频信号发生器就是我们经常使用的通用电子测试测量仪器——射频、微波测试与研制领域中必须使用的基本测试仪器之一,2021年公司射频微波信号发生器的营业收入为8.37亿元,较上年增长139.18%,毛利率为51.42%;2021年公司射频微波信号发生器的产销量为41套和37套,较上年分别增长215.38%和164.29%;公司不断加大研发投入,2022年前三季度公司研发投入金额为2546.27亿元。

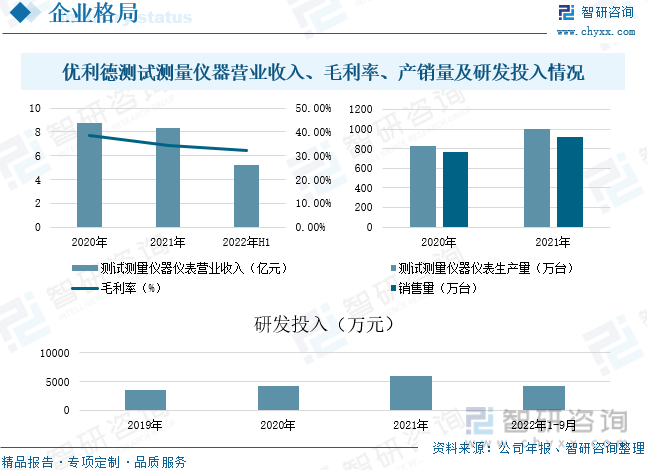

优利德自成立以来,公司一直致力于测试测量仪器仪表的研发、生产和销售,主要包括电子电工测试仪表、测试仪器、温度及环境测试仪表、电力及高压测试仪表及测绘测量仪表五大产品线,广泛应用于电子、家用电器、机电设备、节能环保、轨道交通、汽车制造、冷暖通、建筑工程、5G新基建、新能源、物联网、大数据中心、人工智能、电力建设及维护、医疗防疫、高等教育和科学研究等领域。2021年公司测试测量仪器的营业收入为8.37亿元,较上年下降4.67%,毛利率为34.16%,2022年上半年公司测试测量仪器的营业收入为5.23亿元,毛利率为32.02%;2021年公司测试测量仪器的产销量分别为998.53万台和923.46万台,较上年分别增长20.35%和20.74%;2022年前三季度公司研发投入为4284.22万元。

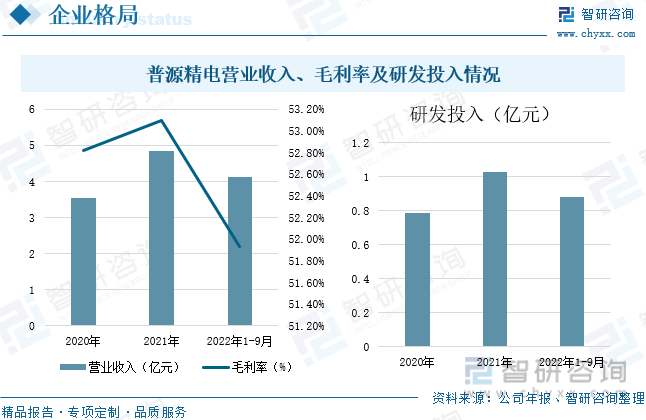

普源精电自成立以来专注于通用电子测量仪器领域的前沿技术开发与突破,以通用电子测量仪器的研发、生产和销售为主要业务,主要产品包括数字示波器、射频类仪器、波形发生器、电源及电子负载、万用表及数据采集器等,是目前唯一搭载自主研发数字示波器核心芯片组并成功实现产品产业化的中国企业。2021年公司营业收入为4.84亿元,较上年增长36.72%,毛利率为53.10%,2022年前三季度公司营业收入为4.14亿元,毛利率为51.93%;2022年前三季度公司研发投入金额为0.88亿元。

四、发展趋势:下游领域推动行业发展,国产化进程有望加速进行

1、政策支持和鼓励电子测量仪器行业的创造发展

电子测量仪器作为基础性和战略性产业,对于每个国家的科学技术发展和综合国力的提高都有着举足轻重的作用。近年来,我国不断推出关于高端测量仪器的利好政策,并将电子测量仪器作为战略性新兴产业重点产品。2022年9月国务院办公厅出台《关于深化电子电器行业管理制度改革的意见》,提出加大基础电子产业研发创新支持力度。 统筹有关政策资源,加大对基础电子产业(电子材料、电子元器件、电子专用设备、电子测量仪器等制造业)升级及关键技术突破的支持力度。国家政策的支持为电子测量仪器行业提供了良好的发展环境。

2、下游行业景气度上升,推动行业需求持续稳定增长

电子测量仪器是基础类设备仪器,广泛应用于国民经济的各个领域。随着下游主要应用领域如国防、无线通信、智能网联汽车、消费电子等产业的持续发展,电子测量仪器的需求也将持续稳定增长。如新能源汽车,2022年中国新能源汽车销量688.7万辆,同比增长93.4%,带动动力电池出货量增长。新能源汽车产业逐渐发展,已经占据全球的半壁江山。电子测量仪器可以为电动汽车整车制造和维修保养的整个生命周期提供服务,新能源汽车的发展带动了电子测量仪器的迅速增长。以及互联网应用的普及,以智能手机、平板、智能穿戴设备、移动电源等为代表的全球移动设备市场规模迅速增长,消费人群不断扩大,由此产生了对电子测量仪器的需求。

3、国产替代进程有望加速进行

由于受到国外隐性技术壁垒的影响,我国电子测量仪器对外依存度高,我国电子测量仪器在产品结构、高端技术和市场占有率方面都与世界先进水平有很大差距。其中美国的是德科技、泰克和力科,在2021年电子测量仪器行业中市场占有率位列前三,市场占有率分别为18.5%、14.2%和12.8%,其次是罗德与施瓦茨和安立占比分别为9.8%和7.7%;国内企业市场占有率约为5.4%。随着国家科学仪器政策的不断出台,国产电子测量仪器厂商的市场份额将不断提升,电子测量仪器的国产替代有望加速进行。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电子测量仪器行业市场经营管理及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国通信测量仪器行业市场全景调研及发展趋势研判报告

《2025-2031年中国通信测量仪器行业市场全景调研及发展趋势研判报告》共十四章,包含通信测量仪器市场风险及对策,通信测量仪器市场发展及竞争策略分析,通信测量仪器市场发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询