摘要:

一、发展环境:国家出台相关政策,推动IC设计行业快速发展

IC设计即集成电路设计,亦可称之为超大规模集成电路设计,是指以集成电路、超大规模集成电路为目标的设计流程。集成电路设计涉及对电子器件、器件间互连线模型的建立。2022年3月国家发改委出台《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》,提出重点集成电路设计领域包括(一)高性能处理器和FPGA芯片;(二)存储芯片;(三)智能传感器;(四)工业、通信、汽车和安全芯片;(五)EDA、IP和设计服务。

二、发展现状:集成电路设计行业发展迅速,销售规模不断扩大

我国集成电路设计产业虽然起步较晚,但凭借着巨大的市场需求、稳定发展的经济和多项利好的政策等多种优势条件,已经成为全球集成电路设计行业市场增长的主要驱动力。随着全球集成电路行业整体的景气度提升,集成电路设计市场也保持着快速发展的趋势。数据显示,我国集成电路设计行业销售规模从2016年的1644亿元增长至2021年的4519亿元,年复合增长率为22.41%,预计2022年中国集成电路设计销售规模将达到5856.9亿元。

三、企业格局:企业数量较多,但行业集中度较高

截止2022年12月30日,A股(包括上交所、深交所、北交所)集成电路设计行业共65家上市公司,总市值达13830.7亿元。一家上市公司市值超千亿。其中,紫光国微市值最高,达1119.95亿元,其次是海光信息和韦尔股份,市值分别为932.52亿元、912.98亿元。澜起科技、兆易创新、圣邦股份、卓胜微、复旦微电、格科微、龙芯中科进入前十。前十名企业总市值达6936.51亿元,占全部上市公司市值的50.15%,行业集中度高。

四、发展趋势:产业链逐渐完善,终端市场需求旺盛

中国是世界上最大的电子生产国家,也是世界上最大的消费市场。中国电子信息产业在世界上的地位不断提高,为我国集成电路行业的发展带来了良好的机遇,我国已经形成芯片设计、晶圆制造和封装测试的集成电路全产业链雏形。随着集成电路市场规模的扩大,集成电路产业链布局也正在逐步优化和完善。集成电路产业链的不断完善为国内集成电路设计产业的发展提供产能保障和技术支撑,推动了集成电路设计产业的迅速发展。随着下游物联网、新能源汽车、消费电子、通讯设备、工业医疗等领域的不断发展,智能家居、5G基站、可穿戴设备工业控制等新型产业的迅速发展,产生了对车用芯片、驱动控制芯片等产品的巨大需求,为集成电路设计行业带来了新的机会,推动了该行业的持续发展。

关键词:发展环境、发展现状、企业格局、发展趋势

一、发展环境:国家出台相关政策,推动IC设计行业快速发展

IC设计即集成电路设计,亦可称之为超大规模集成电路设计,是指以集成电路、超大规模集成电路为目标的设计流程。集成电路设计涉及对电子器件、器件间互连线模型的建立。所有的器件和互连线都需安置在一块半导体衬底材料之上,这些组件通过半导体器件制造工艺安置在单一的硅衬底上,从而形成电路。集成电路可以分为设计、制造和封装测试三大板块,其中设计水平的高低决定了芯片产品的功能、性能和成本。

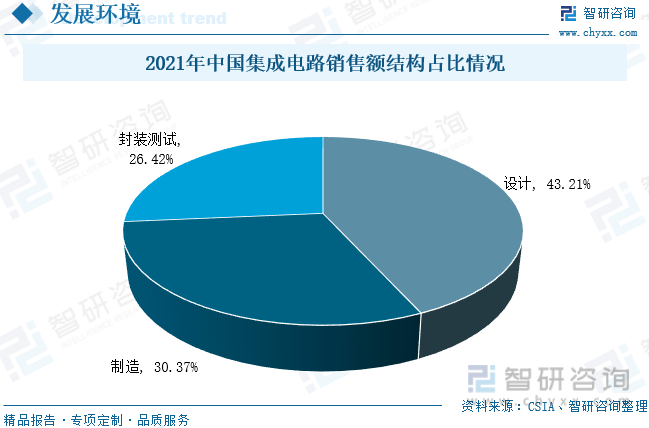

2016年以前,我国集成电路主要以封测为主,随着国内在设计领域持续加大投入,2016年我国集成电路设计领域首次超过封装测试领域,2016年中国集成电路设计和封装测试领域的占比分别为37.92%和36.08%。随着国内技术的持续突破,我国集成电路的设计占比持续增长,中国半导体工业协会数据显示,2021年中国集成电路设计占比为43.21%,制造领域占比为30.37%,封装测试领域占比为26.42%。

集成电路产业链上游主要为半导体材料及设备,包括硅片、光刻胶、光掩膜版、靶材、封装材料等;产业链中游包括集成电路设计、集成电路制造和集成电路封测,其中集成电路设计相关企业包括士兰微、紫光国微、纳思达和苏州固锝等;产业链下游为集成电路的应用,包括通讯、消费电子、计算机、汽车电子、医疗器械、新能源、工业生产、航空航天、军工安防等。

近年来,国家陆续出台了多项政策,鼓励IC设计行业发展与创新,2016年6月教育部等七部门出台《关于加强集成电路人才培养的意见》,提出根据构建“芯片、软件、整机、系统、信息服务”产业链的要求,加快培养集成电路设计、制造、封装测试及其装备、材料等方向的专业人才。2019年5月财政部颁布《财政部发布集成电路设计和软件产业企业所得税优惠政策公告》,依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前 自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。2020年8月国务院出台《新时期促进集成电路产业和软件产业高质量发展的若干政策》,明确国家鼓励的集成电路设计、装备、材料、封装、测试企业自获利年度起享受“两免三减半”的企业所得税优惠政策。2022年3月国家发改委出台《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》,提出重点集成电路设计领域包括:(一)、高性能处理器和FPGA芯片;(二)、存储芯片;(三)、智能传感器;(四)、工业、通信、汽车和安全芯片;(五)、EDA、IP和设计服务。具体政策如下:

二、发展现状:集成电路设计行业发展迅速,销售规模不断扩大

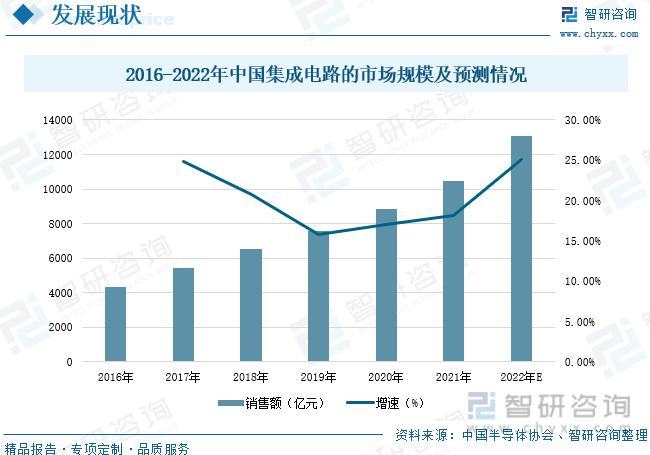

集成电路是一种微型电子器件或部件,它的产生使得电子元件向着微小型化、智能化、低功耗方向迈进了一大步。我国集成电路行业起步较晚,但在国家及地方政府多项政策的支持和指引下,以及我国集成电路行业投资基金和地方专项扶持基金的推动下,我国集成电路实现了从无到有的突破,创新能力不断提升,已经在全球半导体行业中占据举足轻重的地位,目前集成电路行业已经取得长足的发展和进步。中国半导体行业协会数据显示,中国集成电路的市场规模从2016年的4336亿元增长至2021年的10996亿元,年复合增长率为20.46%,2021年我国集成电路的市场规模为10996亿元,较2020年增长24.28%,根据中国半导体行业协会预测,我国集成电路产业未来一段时间内仍将保持高速增长,预计2022年我国集成电路规模将达到13085亿元。

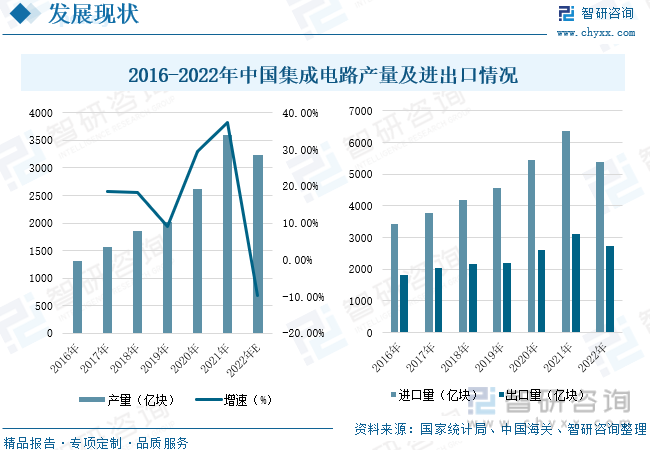

集成电路在多项领域中得到广泛应用,包括消费电子、高端制造、网络通讯、家用电器和物联网等,已经成为衡量国家综合实力的重要标志之一。国家统计局数据显示,2021年我国集成电路产量为3594.3亿块,较上年增长37.49%,预计2022年我国集成电路产量为3241.9亿块。近年来,我国集成电路行业发展迅速,但与发达国家相比还有较大差距。我国集成电路行业短期内难以自给自足,需要依赖进口,集成电路是我国第一大进口品类。海关总署数据显示,2016-2021年我国集成电路进出口数量呈现逐年上涨的趋势,2022年受消费电子市场及疫情等因素影响,我国集成电路进口额、本土集成电路产量同比下降。2022年我国集成电路进口量为5384亿块,同比下降15.3%,出口量为2734亿块,同比下降12%,贸易逆差为2650亿块。

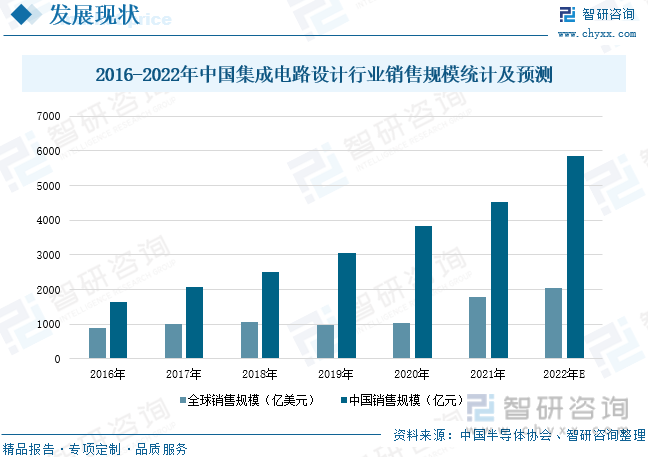

我国集成电路设计产业虽然起步较晚,但凭借着巨大的市场需求、稳定发展的经济和多项利好的政策等多种优势条件,已经成为全球集成电路设计行业市场增长的主要驱动力。随着全球集成电路行业整体的景气度提升,集成电路设计市场也保持着快速发展的趋势。数据显示,2019年受中美科技战的影响,全球集成电路设计企业产值出现小幅下滑,2020年起在强劲需求的带动下快速恢复。全球集成电路设计销售规模从2016年的9.4亿美元增长至2021年的1777亿美元,年复合增长率为14.47%。预计2022年全球集成电路设计销售规模为2058.3亿美元。我国集成电路设计行业销售规模从2016年的1644亿元增长至2021年的4519亿元,年复合增长率为22.41%,随着利好政策的不断出台以及国家资金的不断支持,预计2022年中国集成电路设计销售规模将达到5856.9亿元。

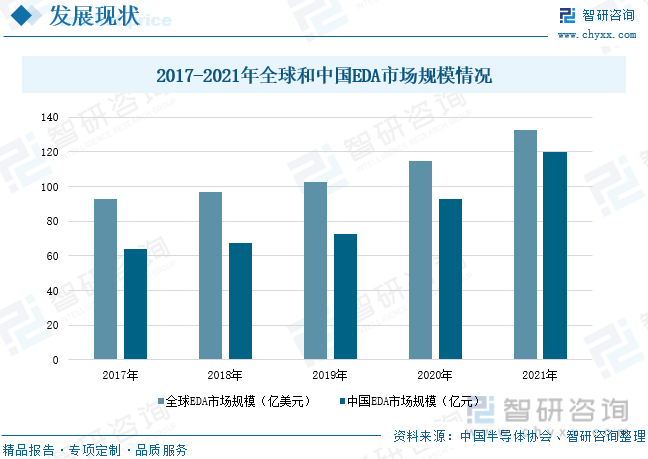

芯片设计、制造和封测的核心是EDA/IP、材料和装备,EDA和IP处于芯片设计的上游,简单来说芯片设计便是通过选择符合要求且经验证可复用的IP设计模块,运用EDA工具将程式码转换成实际的电路图。同时,EDA和IP也是中国集成电路产业链中最为薄弱的环节,亟需通过自主创新实现突破,加速本土企业融入集成电路产业链和价值链。据统计,全球和中国的EDA市场规模呈现逐年上涨的趋势,2021年全球EDA的市场规模为132.75亿美元,较上年增长15.77%,2021年中国EDA市场规模为120亿元,较上年增长28.89%。EDA行业占整个集成电路行业市场规模的比例虽然较小,但其作为撬动整个集成电路行业的杠杆,支撑和影响着数千亿美元的集成电路行业。

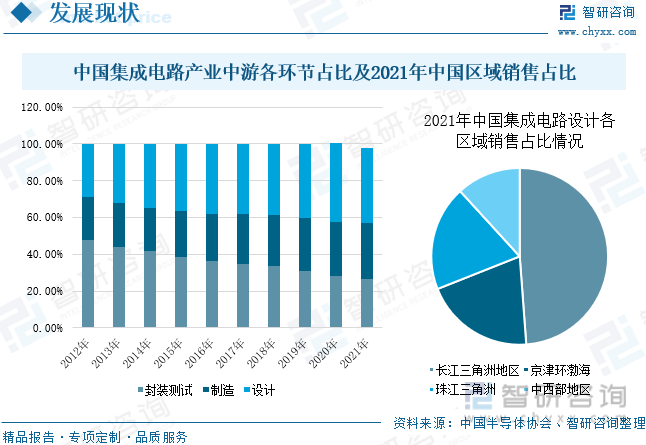

从产业链分工角度来看,随着集成电路产业的不断发展,封装测试、制造和设计三个产业链中游的三个环节的结构也在不断发生变化。2015年以前,芯片封装测试一直是产业链中规模占比最高的子行业,从2016年起,我国集成电路芯片设计行业超过封装测试行业成为产业链中规模占比最高的子行业,2021年我国集成电路产业链中三个环节中,芯片设计占比41.1%、芯片制造占比30.37%、封装测试占比26.42%。从区域分布来看,我国集成电路设计行业已经形成长三角、珠三角、京津环渤海、中西部地区四大重点区域,主要原因是其地理位置优越、交通便利、靠近电子信息科技经济发展中心。数据显示,2021年我国长三角地区集成电路设计销售额占比最大,占全行业销售额的51.8%;京津环渤海地区销售额占比为21.4%;珠三角地区销售额占比为20.4%,中西部地区销售额占比为12.5%。

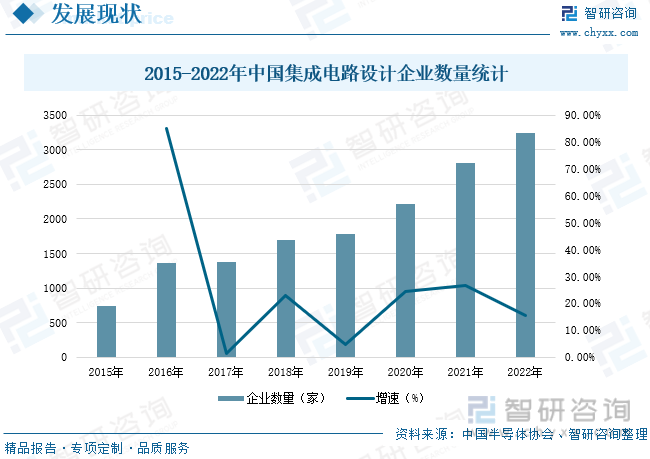

近年来,随着我国集成电路设计行业的快速发展,受到了越来越多的资本青睐,越来越多的企业进军集成电路设计企业,据统计,我国集成电路设计企业数量呈现不断增长的趋势,从2015年的736家增长至2022年的3243家,年复合增长率为23.6%,2022年我国集成电路设计企业数量为3243家,较上年的2810家增长了433家,同比增长15.41%。

相关报告:智研咨询发布的《中国IC设计行业发展动态及投资机会分析报告》

三、企业格局:企业数量较多,但行业集中度较高

截止2022年12月30日,A股(包括上交所、深交所、北交所)集成电路设计行业共65家上市公司,总市值达13830.7亿元。一家上市公司市值超千亿。其中,紫光国微市值最高,达1119.95亿元,其次是海光信息和韦尔股份,市值分别为932.52亿元、912.98亿元。澜起科技、兆易创新、圣邦股份、卓胜微、复旦微电、格科微、龙芯中科进入前十。前十名企业总市值达6936.51亿元,占全部上市公司市值的50.15%,行业集中度高。

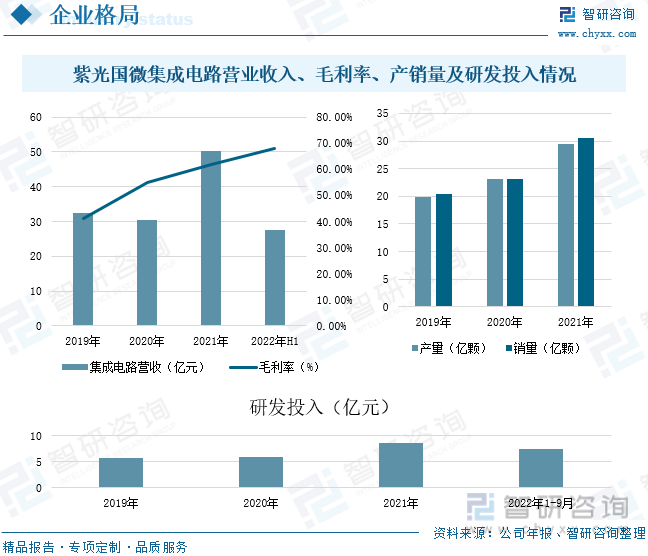

紫光国芯微电子股份有限公司是紫光集团旗下半导体行业上市公司,专注于集成电路芯片设计开发领域,坚持稳健经营、持续创新、开放合作,是目前国内领先的集成电路芯片设计和系统集成解决方案供应商。2021年紫光国微集成电路营收为50.28亿元,较上年增长65.01%,2021年集成电路毛利率为61.97%,2022年上半年紫光国微集成电路营业收入为27.56亿元,毛利率为67.86%;2021年公司集成电路产量和销售量分别为29.44亿颗和30.56亿颗,较上年分别增长27.12%和32.18%;公司加大对集成电路的研发,研发投入金额逐年增加,2022年前三季度公司研发投入金额为7.57亿元。

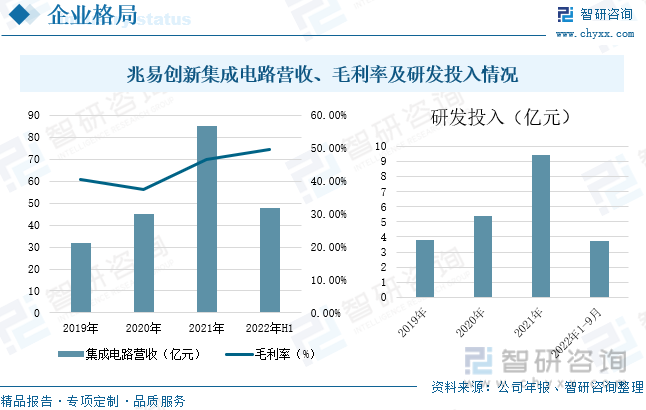

兆易创新作为IC设计企业,自成立以来一直采取Fabless模式,专注于集成电路设计及最终销售环节,将晶圆制造、封装和测试等环节外包给专门的晶圆代工、封装及测试厂商。2021年兆易创新集成电路营收为85.06亿元,较上年增长89.19%,2021年集成电路毛利率为46.56%,2022年上半年兆易创新集成电路营业收入为47.81亿元,毛利率为49.44%;公司加大对集成电路的研发,研发投入金额逐年增加,2022年前三季度公司研发投入金额为3.75亿元。

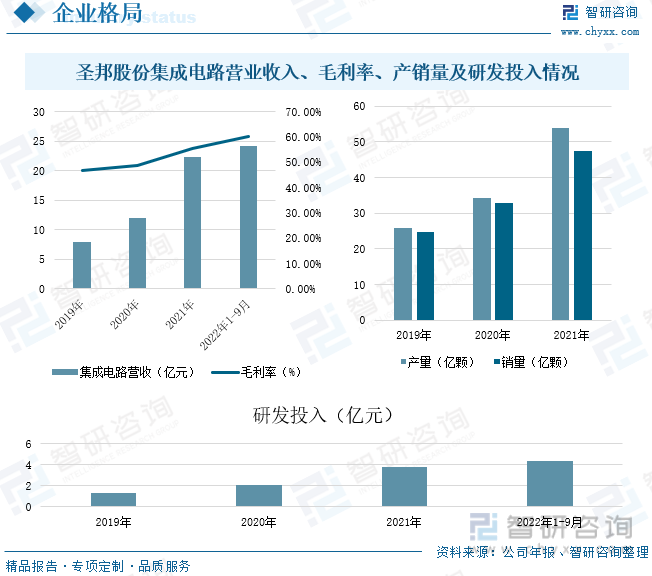

圣邦股份是专注于高性能、高质量模拟集成电路的研发和销售,为工业、汽车、通信、消费类和医疗市场的广泛应用提供创新解决方案。2021年圣邦股份集成电路营收为22.38亿元,较上年增长86.97%,2021年集成电路毛利率为55.5%,2022年前三季度圣邦股份集成电路营业收入为24.12亿元,毛利率为60.06%;2021年公司集成电路产量和销售量分别为53.9亿颗和47.52亿颗,较上年分别增长57.33%和44.39%;公司研发投入金额逐年增加,2022年前三季度公司研发投入金额为4.4亿元。

四、发展趋势:产业链逐渐完善,终端市场需求旺盛

1、利好政策不断出台,支撑行业向前发展

近年来,作为我国电子信息安全和电子信息行业的基础,集成电路产业的关注度不断提升,国内相关政策不断利好。政府陆续出台一系列支持性、鼓励性的规划、政策法规或指导意见。为我国集成电路产业提供了大量的财政、税收、技术、人才等多方面的支持,有助于推动集成电路产业的发展和技术升级,从而带动集成电路设计产业的发展。2022年3月国家发改委出台《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》,提出重点集成电路设计领域包括:(一)、高性能处理器和FPGA芯片;(二)、存储芯片;(三)、智能传感器;(四)、工业、通信、汽车和安全芯片;(五)、EDA、IP和设计服务。随着国家对集成电路行业的大力支持,集成电路设计产业有望进入新的高速发展期。

2、产业链逐渐完善,促进行业不断发展

中国是世界上最大的电子生产国家,也是世界上最大的消费市场。中国电子信息产业在世界上的地位不断提高,为我国集成电路行业的发展带来了良好的机遇,我国已经形成芯片设计、晶圆制造和封装测试的集成电路全产业链雏形。集成电路设计行业的发展离不开集成电路制造、封装及测试业的协调发展,集成电路制造和封装测试行业为集成电路设计成果的产品转化提供了重要的保障。在整个集成电路产业中,随着集成电路市场规模的扩大,集成电路产业链布局也正在逐步优化和完善。集成电路产业链的不断完善为国内集成电路设计产业的发展提供产能保障和技术支撑,推动了集成电路设计产业的迅速发展。

3、终端市场需求旺盛,带动行业持续发展

在过去十年中,伴随着信息技术的不断革新,以及人们的消费能力不断提高,世界范围内的消费电子产品也在不断断进行着升级和发展。我国作为世界上最大的消费类电子产品生产中心,中国的手机和智能家电等消费类产品产量占据全球总产量的一半以上。随着下游物联网、新能源汽车、消费电子、通讯设备、工业医疗等领域的不断发展,智能家居、5G基站、可穿戴设备工业控制等新型产业的迅速发展,产生了对车用芯片、驱动控制芯片等产品的巨大需求,为集成电路设计行业带来了新的机会,推动了该行业的持续发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国IC设计行业发展动态及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国IC设计行业发展动态及投资机会分析报告

《2024-2030年中国IC设计行业发展动态及投资机会分析报告 》共九章,包含中国IC设计行业发展前景展望,中国IC设计行业发展战略研究,中国IC设计行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年全球无晶圆IC设计行业发展现状:无晶圆IC设计商的销售额1777亿美元,占全球IC销售额的比重创历史新高[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国肥料行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)