一、基本情况对比

功能饮料是指通过调整饮料中天然营养素的成分和含量比例,以适应某些特殊人群营养需要的饮品,按照国际饮料行业协会的划分标准,主要可以将功能饮料划分为能量饮料、运动饮料、营养素饮料、其他类型功能性饮料。它含有钾、钠、钙、镁等电解质,成分与人体体液相似,饮用后更能迅速被身体吸收,及时补充人体因大量运动出汗所损失的和(盐分),使体液达到平衡状态。当饮用功能性饮料成为一种时尚,这一产业也随之欣欣向荣。功能饮料在我国的受到越来越多的消费者喜爱,我国逐渐成为功能性饮料的消费大国。

功能性饮料行业中,上市企业河北养元智汇饮品股份有限公司始建于1997年,是中国植物蛋白饮品龙头企业。在过去20余年,养元饮品一直保持高速增长,远超行业平均水平。养元饮品是中国集研发、生产、销售于一体的核桃饮品企业,是核桃乳行业标准和国家标准的主导起草者。养元饮品拥有河北衡水、安徽滁州、江西鹰潭、河南漯河、四川简阳五大生产加工基地,产销规模稳居行业前列。养元饮品拥有新疆、云南、太行山三大黄金核桃产区,每年精选采购核桃超一亿公斤,为原料长期稳定的质量和产量提供了强有力保障。东鹏饮料(集团)股份有限公司,2003年完成全民所有制企业改制,改制后高速发展。目前,拥有广东、广西、华中、华东等事业部,并形成广东、安徽、广西等辐射全国主要地区的生产基地,销售网络覆盖全国超200万家终端门店。

养元饮品vs东鹏饮料基本情况对比

资料来源:企查查、智研咨询整理

二、经营情况对比

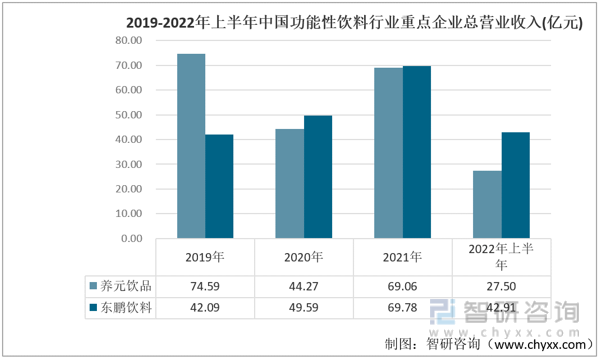

1、总营业收入对比

中国政府出台若干利好政策推动中国饮料行业的发展。宏观政策方面,中国政府持续支持经济发展和内需消费的政策有利于促进饮料行业市场规模的进一步扩大,产业迈向中高端水平,消费对经济增长贡献明显加大,居民收入水平不断提高有助于推动居民消费能力提升以及消费结构转型升级,推动包括饮料在内的消费品市场持续发展;从近几年两家企业总营收变化情况来看,东鹏饮料的总营收呈现稳步上涨的趋势,而养元饮品在2020年因为受到疫情冲击,出现下降情况,2021年养元饮品、东鹏饮料各自的总营收分别为69.06亿元以及69.78亿元。2022上半年各自的总营收分别为27.50亿元以及42.91亿元。

2019-2022年上半年中国功能性饮料行业重点企业总营业收入(亿元)

资料来源:企业年报、智研咨询整理

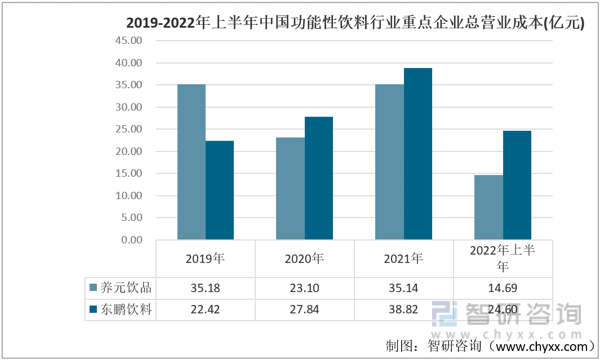

2、总营业成本对比

从两家企业近年来各自的营业成本来看,养元饮品的营业成本在2020年出现下降的情况,东鹏饮料的营业成本从2019年的22.42亿元上涨到2021年的38.82亿元;2022年上半年各自的营业成本分别为14.69亿元以及24.60亿元。

2019-2022年上半年中国功能性饮料行业重点企业总营业成本(亿元)

资料来源:企业年报、智研咨询整理

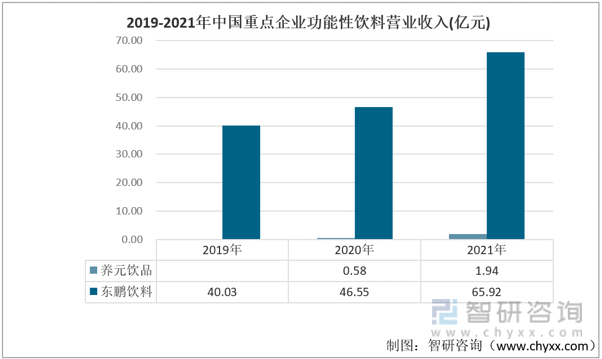

3、功能性饮料营业收入对比

疫情+焦虑的社会大环境下,人们寻求更健康更自律的生活方式,全方面提高生活的品质,消费升级成为当下重点,根据益普索定量调研表明:89%的消费者认为食品饮料宣传中“加入功能性健康成分”可提升他们的购买意向;从2019-2021年养元饮品以及东鹏饮料的功能性饮料营收来看,两家企业功能性饮料的营业收入一直呈现稳步上涨的趋势,2021年该业务各自的营收分别为1.94亿元以及65.92亿元,且东鹏饮料该业务的营收远远高于养元饮品。

2019-2021年中国重点企业功能性饮料营业收入(亿元)

资料来源:企业年报、智研咨询整理

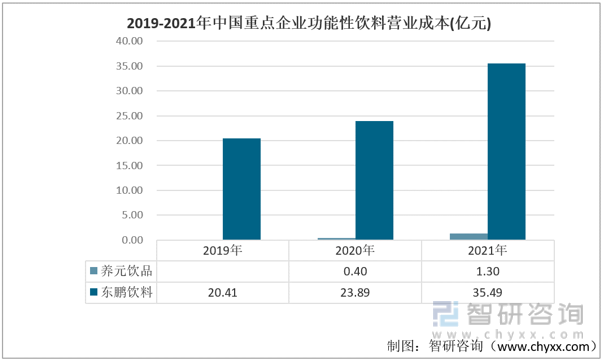

4、功能性饮料营业成本对比

两家企业功能性饮料的营业成本也呈现稳步上涨的趋势,主要由于功能性饮料业务的扩张,2021年养元饮品、东鹏饮料的功能性饮料营业成本分别为1.3亿元、35.49亿元。

2019-2021年中国重点企业功能性饮料占营业成本(亿元)

资料来源:企业年报、智研咨询整理

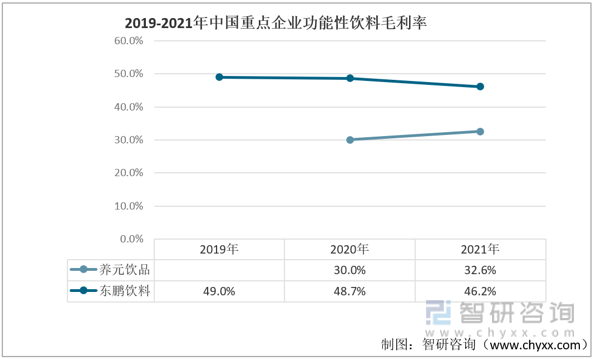

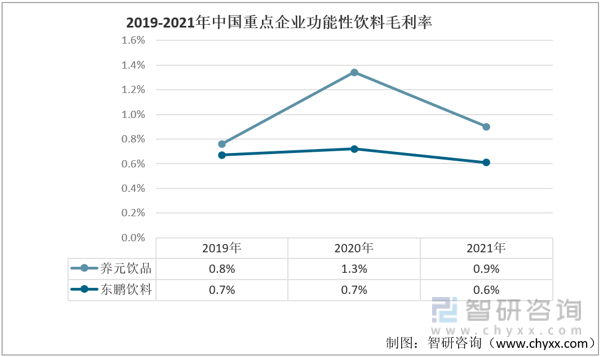

5、功能性饮料毛利率对比

对比养元饮品和东鹏饮料功能性饮料业务的毛利率情况,2019-2021年养元饮品功能性饮料业务的毛利率呈现稳步上涨的趋势,而东鹏饮料近年该业务的毛利率呈现下降的趋势;但东鹏饮料该业务的毛利率始终高于养元饮品。2021年,养元饮品、东鹏饮料各自的毛利率分别为32.6%以及46.2%。

2019-2021年中国重点企业功能性饮料毛利率

资料来源:企业年报、智研咨询整理

相关报告:智研咨询发布的《中国功能性饮料行业市场行情监测及投资方向研究报告》

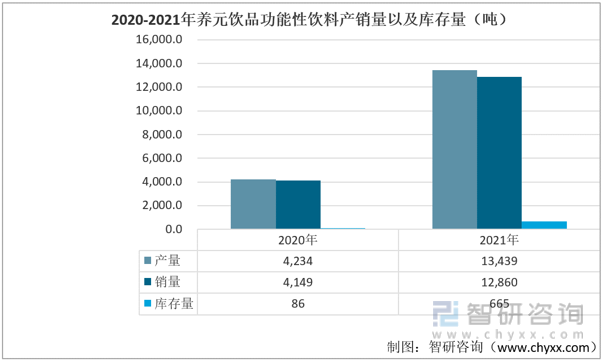

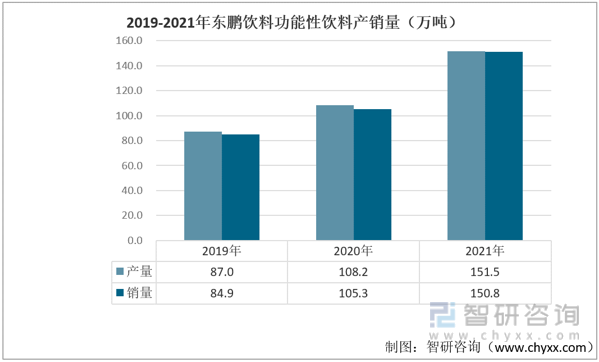

三、产销、库存情况对比

养元饮品以及东鹏饮料的产销量呈现上涨的趋势,养元饮品2021年的产销量分别为13439吨以及12860吨;而东鹏饮料2021年的产销量分别为151.5万吨以及150.8万吨,其中,东鹏饮料的产销量远远高于养元饮品。

2020-2021年养元饮品功能性饮料产销量以及库存量(吨)

资料来源:企业年报、智研咨询整理

2019-2021年东鹏饮料功能性饮料产销量以及库存量(万吨)

资料来源:企业年报、智研咨询整理

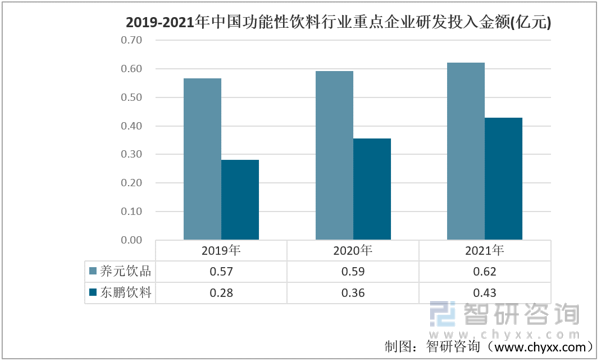

四、研发投入情况对比

从研发投入金额情况来看,两家企业研发投入的金额都在逐年增加,2021年各自的研发投入金额为0.62亿元以及0.43亿元;从研发投入占比来看,2021年各自的研发投入占比为0.9%以及0.6%,相差不大。

2019-2021年中国功能性饮料行业重点企业研发投入金额(亿元)

资料来源:企业年报、智研咨询整理

2019-2021年中国功能性饮料行业重点企业研发投入占比

资料来源:企业年报、智研咨询整理

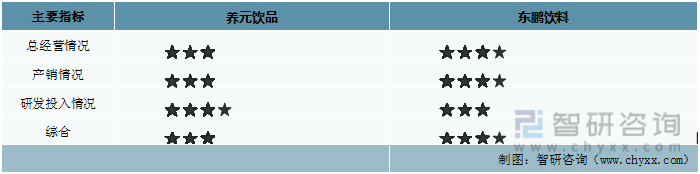

五、结论

从经营各项指标来看,东鹏饮料的功能性饮料的营业收入要高于养元饮品,且毛利率表现也优于养元饮品;东鹏饮料的产销量远远高于养元饮品,但是整体研发投入稍低于养元饮品。

养元饮品vs东鹏饮料主要指标对比

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国功能性饮料行业市场行情监测及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国功能性饮料行业市场行情监测及投资方向研究报告

《2023-2029年中国功能性饮料行业市场行情监测及投资方向研究报告 》共十四章,包含2023-2029年功能性饮料行业发展趋势及投资风险分析,2023-2029年中国功能性饮料行业投资战略研究,功能性饮料市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国功能性饮料行业产业链分析:行业市场规模稳步上涨[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)