摘要:

一、产业环境:包装行业市场不断增长,政策推动产业绿色环保发展

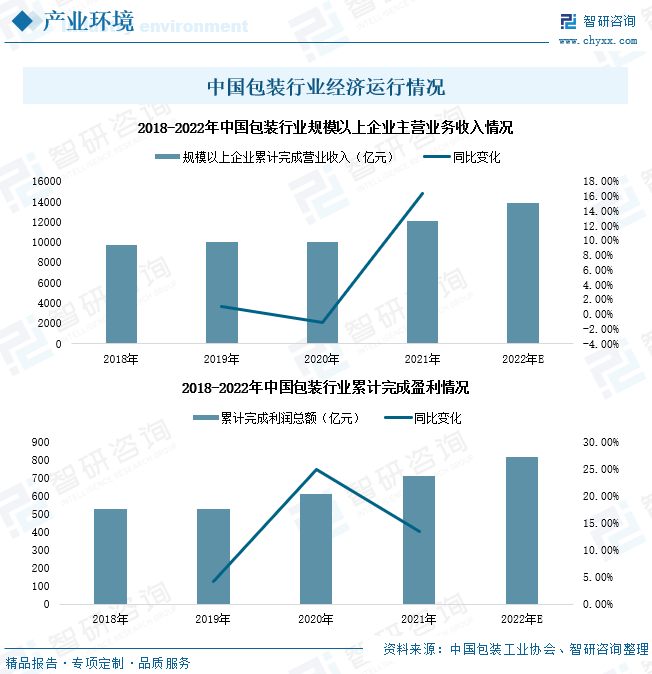

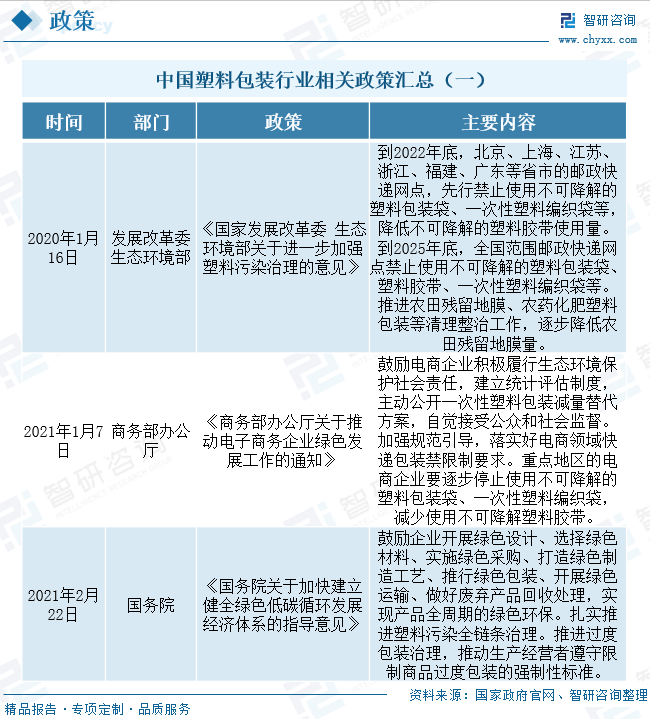

2021年,我国包装行业规模以上企业主营业务累计完成营业收入达12041.81亿元,同比增长16.39%;行业累计完成利润总额达710.56亿元,同比增长13.52%。同时,《国家发展改革委 生态环境部关于进一步加强塑料污染治理的意见》《商务部办公厅关于推动电子商务企业绿色发展工作的通知》《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》等政策提出,到2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。

二、产业现状:市场需求扩张,行业盈利大幅增长

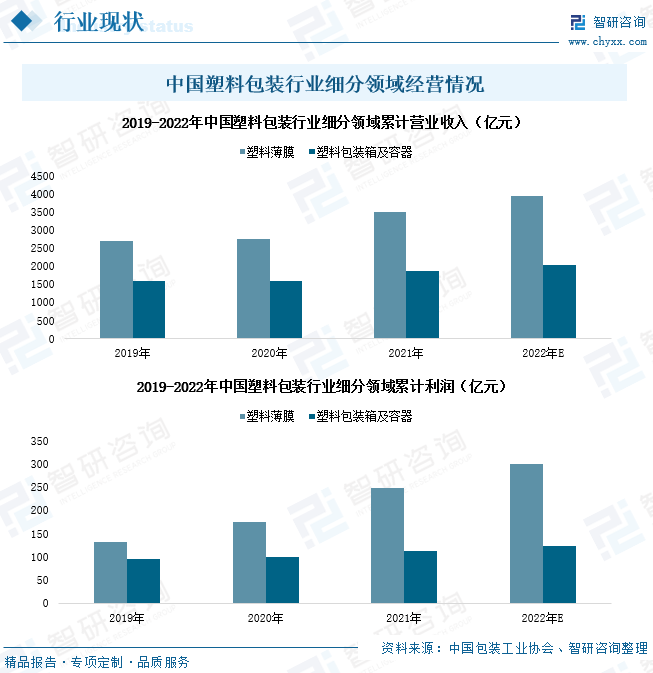

2021年,我国塑料包装行业细分塑料薄膜市场、塑料包装箱及容器市场累计营业收入分别为3514.68亿元、1858.34亿元,同比变化率分别为18.43%、15.43%;细分领域市场累计营业利润总额分别为249.47亿元、112.45亿元,同比变化率分别为29.77%、9.01%。随着国内后疫情时代到来,饮料、食品、餐饮、医药等行业市场生产逐步恢复,市场塑料包装需求不断增长,我国塑料包装行业市场规模得以加速扩容。

三、企业分析:嘉亨家化业务经营向好,企业产品亟需转型发展

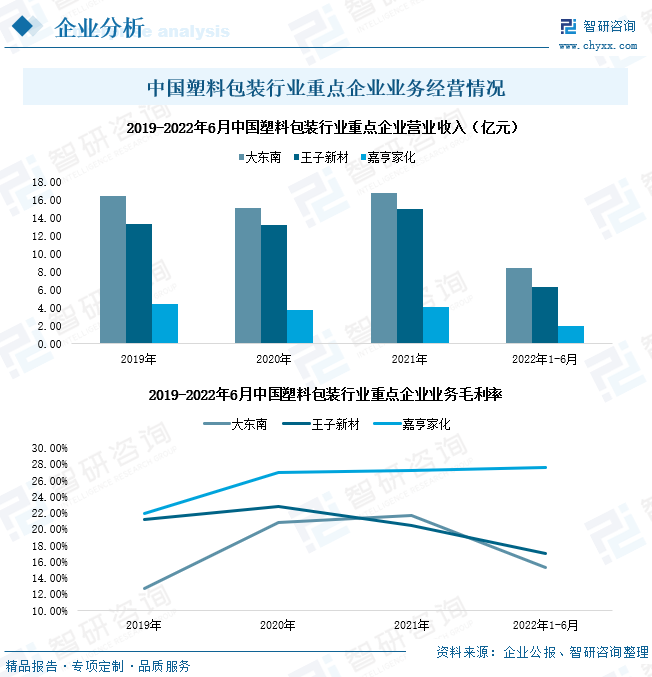

2022年1-6月,大东南、王子新材、嘉亨家化的塑料包装业务营业收入分别为8.38亿元、6.28亿元、2.02亿元,同比变化率分别为6.44%、-6.07%、7.89%;业务毛利率分别为15.37%、17%、27.67%。相较而言,三家企业中,嘉亨家化业务经营情况更好,大东南、王子新材2022年上半年塑料包装业务收入下滑,且因上游原材料生产成本增加,导致两家企业业务盈利能力下降。从大东南、王子新材、嘉亨家化近年来业务经营情况看,我国塑料包装行业市场整体需求呈现上升态势,但受政策因素影响,行业整体增速下滑,市场竞争激烈,企业产品亟需转型发展,如大东南计划加速企业新材料业务的研发及应用。

四、发展趋势:可降解塑料包装成为趋势,企业研发投入不断增加

传统的包装塑料材料主要包括聚乙烯(PE)、聚丙烯(PP)、聚苯乙烯(PS)、聚氯乙烯(PVC)、乙烯-醋酸乙烯共聚物(EVA)、聚对苯二甲酸乙二醇酯(PET)等不可降解材料,但随着社会经济的不断发展、全球环境的持续变化,消费者对于产品包装的环保节约诉求日益提高,传统的塑料包装材料已无法满足市场需求,同时,国内环保、绿色、可降解塑料政策的推行,将持续推动我国塑料包装行业绿色环保发展,可降解包装塑料的应用将成为行业发展大趋势,国内各企业不断增加产品项目研发投入,推动企业实现绿色环保、低碳发展,如嘉亨家化的绿色包装相关研发项目。

关键词:塑料包装行业政策、塑料包装行业产业链、塑料包装行业市场现状、塑料包装行业发展趋势

一、产业环境:包装行业市场不断增长,政策推动产业绿色环保发展

2021年,我国包装行业规模以上企业主营业务累计完成营业收入达12041.81亿元,同比增长16.39%;行业累计完成利润总额达710.56亿元,同比增长13.52%。随着国内市场经济活动逐渐恢复,各行业包装材料需求不断增长,我国包装行业市场规模不断扩容。2022年,我国包装行业规模以上企业主营业务累计收入将达到13848.08亿元,行业累计利润或将进一步增长突破800亿元。

近年来,开展绿色设计、选择绿色材料、实施绿色采购、打造绿色制造工艺、推行绿色包装、开展绿色运输、做好废弃产品回收处理,从而实现产品全周期的绿色环保,成为我国各产业持续发展的绿色要求标准。对于塑料包装行业,国务院、国家发改委等多部门接连颁布政策《国家发展改革委 生态环境部关于进一步加强塑料污染治理的意见》《商务部办公厅关于推动电子商务企业绿色发展工作的通知》《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》等,提出重点地区要逐步停止使用不可降解的塑料包装袋、一次性塑料编织袋,减少使用不可降解塑料胶带,到2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等,同时,废旧农膜、农药肥料包装等塑料废弃物回收处理工作也成为了社会发展重点。

国内政策环境不断推动塑料包装行业绿色可降解发展,此外,在《“十四五”生态环境领域科技创新专项规划》等政策中提到,针对塑料包装等重点产业,应加强行业全生命周期生态设计与评价方法研究,加速突破可降解塑料高效制备等关键技术,开发可降解塑料降解产物分析检测技术,将持续为行业环保发展提供动力。

二、产业现状:市场需求扩张,行业盈利大幅增长

塑料包装指以塑料为原材料对用品进行包装,可根据物品形态不同可选择硬塑料包装用材或软塑料包装用材,如饮料塑料瓶、餐饮包装盒或袋、成品食品包装袋等,使得产业下游应用市场范围极为广泛,包括饮料制造行业、食品制造行业、医药制造行业、日化产品制造行业、食用油制造行业等。

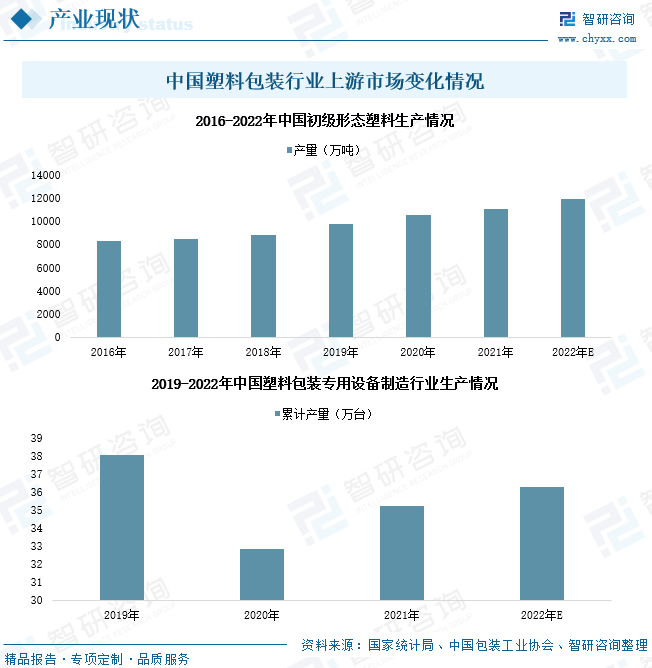

2021年,我国初级形态塑料产量达11039.1万吨,同比增长4.71%;塑料包装专用设备累计产量达35.23万台,同比增长5.26%。随着国内生产活动逐步恢复,产品交易量增加,市场对塑料包装原材料及相应机械设备需求不断增长,国内初级形态塑料产品及塑料包装专用设备生产不断扩大。2022年,国内初级形态塑料、塑料包装专用设备的产量预计将分别达到11953.59万吨、36.29万台。

相关报告:智研咨询发布的《中国塑料包装行业市场行情监测及投资方向研究报告》

2021年,我国塑料包装行业细分塑料薄膜市场、塑料包装箱及容器市场累计营业收入分别为3514.68亿元、1858.34亿元,同比变化率分别为18.43%、15.43%;细分领域市场累计营业利润总额分别为249.47亿元、112.45亿元,同比变化率分别为29.77%、9.01%。随着国内后疫情时代到来,饮料、食品、餐饮、医药等行业市场生产逐步恢复,市场塑料包装需求不断增长,我国塑料包装行业市场规模得以加速扩容。

三、企业分析:嘉亨家化业务经营向好,企业产品亟需转型发展

大东南、王子新材、嘉亨家化都是我国塑料包装行业内上市企业。其中,大东南从事各类塑料薄膜及新材料,产品包括有CPP膜、BOPET膜等,广泛适用于食品、医药、生活用纸、服装、日用品、工业等包装;王子新材包装业务主要集中在智能电子产品塑料包装、家用电器包装及缓冲产品领域,产品包括塑料包装膜、塑料托盘、塑料缓冲材料(主要是EPE缓冲材料)、聚苯乙烯泡沫(EPS)、聚合发泡材料(EPO)及其与辅料组装形成的复合包装材料等传统与新型全生物降解包装材料;嘉亨家化的塑料包装业务主要以美妆日化产品包装容器为主,实施日化产品OEM/ODM与塑料包装业务协同发展策略,业务主要服务品牌有大宝、强生婴儿、Aveeno、BandAid等。

2021年,大东南、王子新材、嘉亨家化的塑料包装业务营业收入分别为16.74亿元、14.92亿元、4.1亿元,同比变化率分别为10.91%、13.4%、8.43%;业务毛利率分别为21.7%、20.42%、27.21%。2022年1-6月,三家企业塑料包装业务营业收入分别为8.38亿元、6.28亿元、2.02亿元,同比变化率分别为6.44%、-6.07%、7.89%;业务毛利率分别为15.37%、17%、27.67%。相较而言,三家企业中,嘉亨家化业务经营情况更好,大东南、王子新材2022年上半年塑料包装业务收入下滑,且因上游原材料生产成本增加,导致两家企业业务盈利能力下降。从大东南、王子新材、嘉亨家化近年来业务经营情况看,我国塑料包装行业市场整体需求呈现上升态势,但受政策因素影响,行业整体增速下滑,市场竞争激烈,企业产品亟需转型发展,如大东南计划加速企业新材料业务的研发及应用。

四、发展趋势:可降解塑料包装成为趋势,企业研发投入不断增加

1、市场经济不断发展,加速拉动行业规模扩大

我国是全球包装材料制造和消费大国,塑料包装在包装产业总产值中的比例已超过30%,在食品、饮料、日用品及工农业生产各个领域发挥着不可替代的作用,且近年来,国内塑料包装行业长期处于稳定增长状态,产业包装产品结构占比排名中仅次于纸包装行业领域。未来随着日化、工业的产业市场发展,我国包装行业市场规模将进入加速发展阶段,在新材料产品出现前,塑料包装不可替代的优越性将持续助力行业规模增长,行业预期发展空间较大。

2、可降解包装塑料将成为发展大趋势

传统的包装塑料材料主要包括聚乙烯(PE)、聚丙烯(PP)、聚苯乙烯(PS)、聚氯乙烯(PVC)、乙烯-醋酸乙烯共聚物(EVA)、聚对苯二甲酸乙二醇酯(PET)等不可降解材料,但随着社会经济的不断发展、全球环境的持续变化,消费者对于产品包装的环保节约诉求日益提高,传统的塑料包装材料已无法满足市场需求,同时,国内环保、绿色、可降解塑料政策的推行,将持续推动我国塑料包装行业绿色环保发展,可降解包装塑料的应用将成为行业发展大趋势,国内各企业不断增加产品项目研发投入,推动企业实现绿色环保、低碳发展,如嘉亨家化的绿色包装相关研发项目。

3、企业不断提升产品体系多样性

随着市场新产业领域的兴起,产品塑料包装应用需求不断升级,所需的塑料包装材料产品性能不断提升。为提高企业经营实力、增强企业市场竞争力,我国塑料包装企业在加速绿色环保发展的同时,持续加紧企业新材料包装塑料产品的研发投入,如大东南的MLCC 离型聚酯薄膜研发项目、新型哑光高延伸聚酯薄膜项目等。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国塑料包装行业市场行情监测及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国塑料包装行业市场行情监测及投资方向研究报告

《2023-2029年中国塑料包装行业市场行情监测及投资方向研究报告》共十一章,包含中国限塑令分析,塑料包装重点企业分析,塑料包装行业前景分析及预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国塑料包装行业发展现状、竞争格局、重点企业及趋势分析:塑料包装产品广泛应用于各个领域,行业发展整体稳健 [图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)