摘要:

一、发展环境:国民经济向好发展,工业水平不断提升

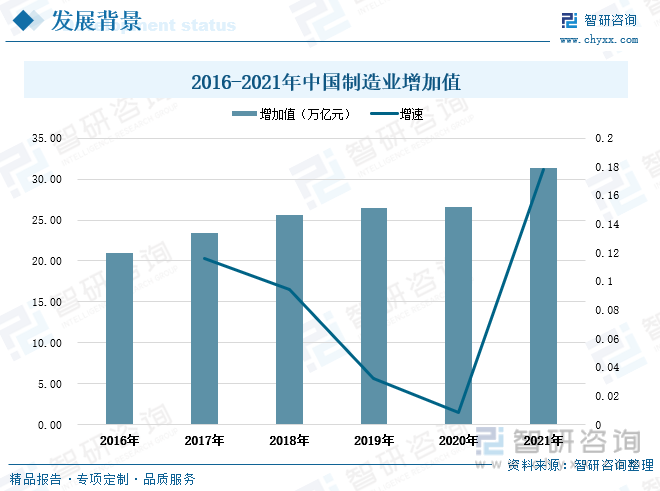

近年来我国制造业综合实力持续提升,市场主体活力和实力不断增强。我国制造业增加值从2012年的16.98万亿元增加到2021年的31.4万亿元。随着我国制造业规模优势不断巩固,体系完整优势更加凸显,我国制造业产业链配套能力逐渐处于全球领先地位,具有强大的韧性和发展潜力,这种体系完备、配套完善、组织协作能力强的优势为我国制造行业中的聚酯薄膜产业提供了稳定广阔的发展空间。

二、发展现状:产需量同步稳定增长,高低端产品供需不平衡

2000年开始我国聚酯薄膜迎来高速膨胀期,随着生产技术水平提高、生产线建设加快,我国聚酯薄膜产量持续增长;同时国家对产业的政策和资金支持力度加大、社会投资热度增加、聚酯薄膜下游行业液晶显示、医疗包装、电工产品、新能源等产业规模扩大,极大推动了我国聚酯薄膜需求量的发展。我国的聚酯薄膜产业由最初依赖进口,经过高速发展到现在聚酯薄膜产销量已经位居世界首位。但是我国聚酯薄膜产业发展存在结构矛盾,低端产品处于产能过剩状态,而高端、特种聚酯薄膜等高附加值产品仍供不应求,需要依赖进口。

三、市场格局:市场格局较为分散,重点企业经营状况良好

受国家政策推动、社会投资增加、行业技术进步以及市场需求驱动等因素影响,国内聚酯薄膜企业纷纷进行产业布局,当前我国聚酯薄膜重点上市企业包括双星新材、大东南、裕兴股份、和顺科技等。我国聚酯薄膜行业呈现出低端过剩、高端短缺的局面,行业集中度较低,市场格局较为分散,低端市场竞争激烈,高端市场尚未出现龙企业。近年来行业重点企业的聚酯薄膜营业收入实现了连年增长,业务经营状况良好。

四、发展趋势:功能聚酯薄膜迎来高速发展,高端产品进口依赖度有望降低

在国家政策对聚酯薄膜产业重点支持及其下游行业高速发展下,我国聚酯薄膜的需求规模将迅猛增长,行业未来市场前景广阔。随着下游客户对聚酯薄膜产品的功能要求越来越多样化,下游领域如电子电气、新能源、光电显示等产业对特种、功能性聚酯薄膜的需求增加,同时国内聚酯薄膜重点企业生产工艺及水平的创新突破提升行业高端产品整体供应能力,未来我国特种功能聚酯薄膜将迎来高速发展,国内高端产品进口依赖度将有所降低。

关键词:聚酯薄膜行业发展环境、聚酯薄膜行业发展现状、聚酯薄膜行业市场格局、聚酯薄膜行业发展趋势

一、发展环境:国民经济向好发展,工业水平不断提升

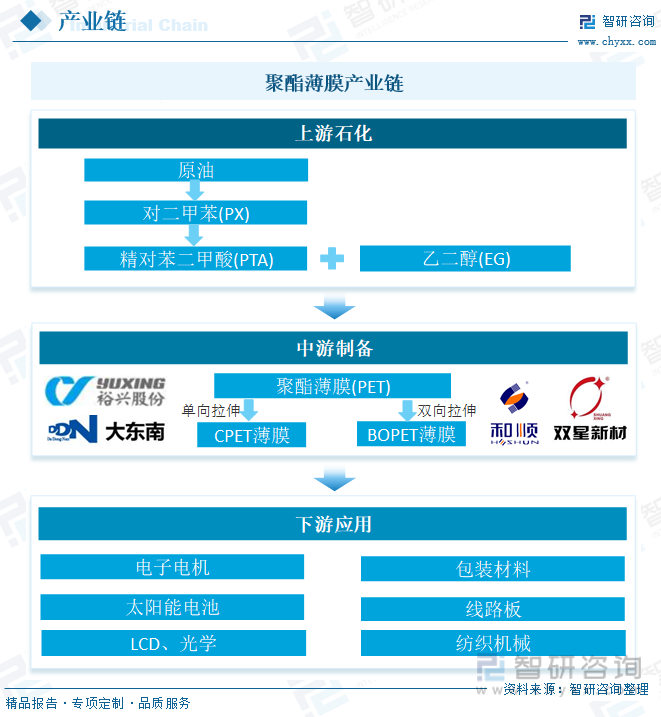

聚酯薄膜(PET)是以聚对苯二甲酸乙二醇酯为原料,采用挤出法制成厚片,再经拉伸制成的薄膜材料。聚酯薄膜是一种高分子塑料薄膜,通常为无色透明、有光泽的薄膜(现已可加入添加剂粒子使其具有颜色),机械性能优良,刚性、硬度及韧性高,耐穿刺,耐摩擦,耐高温和低温,耐化学药品性、耐油性、气密性和保香性良好,是常用的阻透性复合薄膜基材之一。因其综合性能优良而越来越受到广大消费者的青睐,被广泛用于玻璃钢行业、建材行业、印刷行业、医药卫生。聚酯薄膜根据生产所采用的原料和拉伸工艺不同可分为以下两种:双向拉伸聚酯薄膜(简称BOPET)和单向拉伸聚酯薄膜(简称CPET)。其中BOPET是利用有光料,经过干燥、熔融、挤出、铸片和纵横拉伸的高档薄膜,具有强度高、刚性好、透明、光泽度高等特点,用途广泛。CPET是利用半消光料,经过干燥、熔融、挤出、铸片和纵向拉伸的薄膜,在聚酯薄膜中的档次和价格最低,主要用于药品片剂包装。

聚酯薄膜上游产业是聚酯切片生产行业,主要厂商为国内大型石化生产企业,目前上游产业总体处于扩张阶段;中游为聚酯薄膜的生产与制造;聚酯薄膜下游产业主要包括新能源、光电显示、电子电气等工业应用领域,目前下游行业发展迅速。

近年来我国制造业综合实力持续提升,市场主体活力和实力不断增强。我国制造业增加值从2012年的16.98万亿元增加到2021年的31.4万亿元。随着我国制造业规模优势不断巩固,体系完整优势更加凸显,我国制造业产业链配套能力逐渐处于全球领先地位,具有强大的韧性和发展潜力,这种体系完备、配套完善、组织协作能力强的优势为我国制造行业中的聚酯薄膜产业提供了稳定广阔的发展空间。

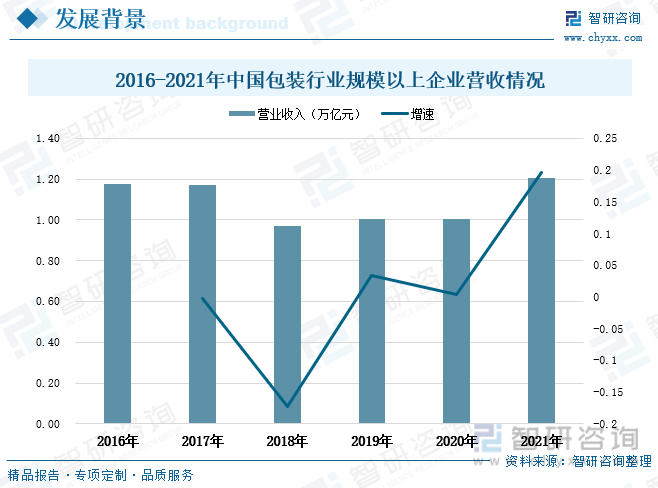

包装是指在流通过程中保护产品,方便储运,促进销售,按一定的技术方法所用的容器、材料和辅助物等的总体名称;也指为达到上述目的在采用容器,材料和辅助物的过程中施加一定技术方法等的操作活动。包装行业作为聚酯薄膜的最大下游应用领域,如食品包装、药品包装、机电产品设器包装等,其发展对聚酯薄膜产业产生具有重大意义。2011年3月,《国民经济和社会发展第十二个五年规划纲要》正式提出重点发展包装行业,并加快发展先进包装装备、包装新材料和高端包装制品。随着中国包装工业的快速发展,包装生产在促进国民经济建设、改善人民群众物质文化生活中的地位作用的日益显现,包装产业作为一个独立的行业体系,其发展已被列入国民经济和社会发展规划。2021年我国包装行业规模以上企业营业收入达到1.2万亿元,同比增长19.6%。当前我国包装行业的整体发展水平与发达国家存在一定差距,国内包装产业仍有广阔的提升空间。未来随着我国经济向好发展,人民生活水平不断提升,消费方式持续升级,人口老龄化加剧引起社会医疗需求增加,以及快递、食品、药品、电子等产业的兴旺发展,我国包装行业迎来快速发展时期,这将直接拉动包装行业对聚酯薄膜需求规模的增长。

相关报告:智研咨询发布的《中国聚酯薄膜行业市场竞争态势及投资决策建议报告》

二、发展现状:产需量同步稳定增长,高低端产品供需不平衡

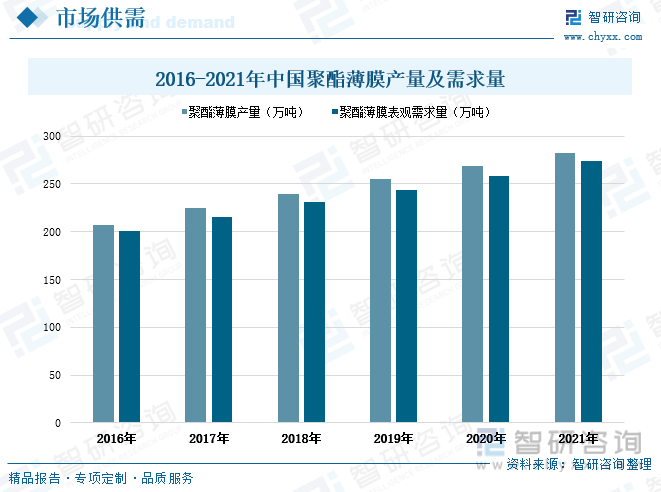

聚酯薄膜产业的发展始于1984年英国帝国化学公司和美国杜邦公司首次申请制备聚酯薄膜专利,并于1953年实现双向拉升聚酯薄膜生产工业化。50、60年代德国、日本相继引进和开发了聚酯薄膜制造和应用技术。我国的聚酯薄膜产业起步较晚,1974年才开始工业化,由于生产工艺技术不成熟且国内消费市场尚未形成,聚酯薄膜产业发展缓慢。20世纪90年代中期,经过技术交流和引进先进生产设备以及市场需求的增长,我国聚酯薄膜产业发展提速。2000年开始我国聚酯薄膜迎来高速膨胀期,随着生产技术水平提高、生产线建设加快,我国聚酯薄膜产量持续增长;同时国家对产业的政策和资金支持力度加大、社会投资热度增加、聚酯薄膜下游行业液晶显示、医疗包装、电工产品、新能源等产业规模扩大,极大推动了我国聚酯薄膜需求量的发展。根据统计数据显示,2016-2021年期间,全国聚酯薄膜产销量保持同步稳定增长趋势,2021年全国聚酯薄膜产量达到282万吨,同比增长4.8%;全国聚酯薄膜表观需求量达到274.2万吨,同比增长6%,国内聚酯薄膜需求规模相较2016年扩大了约73.2万吨。我国的聚酯薄膜产业由最初依赖进口,经过高速发展到现在聚酯薄膜产销量已经位居世界首位。

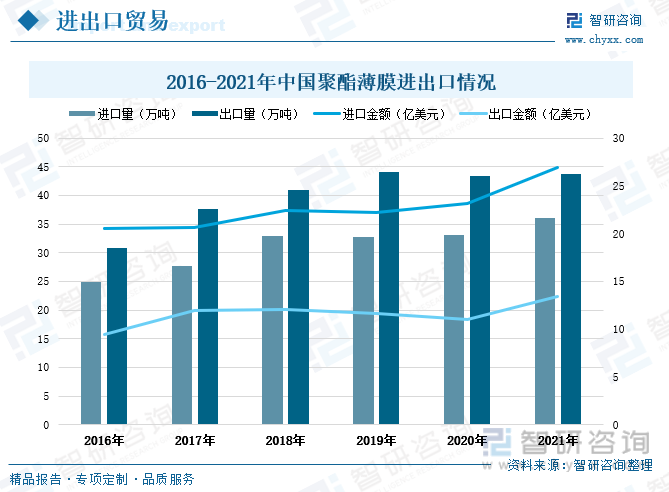

从出口情况来看,随着我国聚酯薄膜产品种类不断丰富以及生产质量不断提升,国内聚酯薄膜出口量不断增加。2021年我国聚酯薄膜出口量达到43.77万吨,相较2016年出口量增长了近13万吨。从进口情况来看,由于功能聚酯薄膜在玻璃钢防腐领域、装饰行业、包装印刷领域、医疗卫生等领域应用范围不断扩大,国内市场对功能聚酯薄膜需求快速增长,而我国功能聚酯薄膜产线建设及投入使用尚不充足导致功能聚酯薄膜供不应求,因而我国对聚酯薄膜的进口量也呈增加走势。2021年全国聚酯薄膜进口量达到36万吨,相较2016年进口量增长了11.1万吨。根据海关统计数据显示,近年来我国聚酯薄膜出口量均大于进口量,但进口金额始终明显高过出口金额,主要原因是我国聚酯薄膜产业发展存在结构矛盾,低端产品处于产能过剩状态,而高端、特种聚酯薄膜等高附加值产品仍供不应求,需要依赖进口。

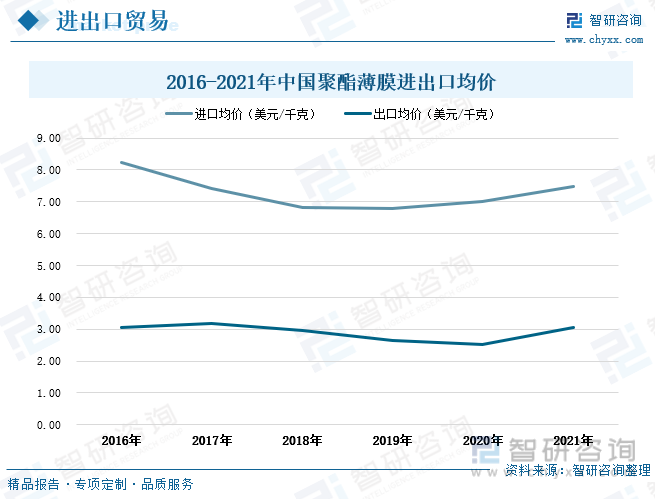

由于我国聚酯薄膜出口以普通低端产品为主,而进口以高端、特种功能聚酯薄膜产品为主,近年来我国聚酯薄膜的进口均价始终明显高于出口均价。2021年我国聚酯薄膜进口均价为7.48美元/千克,出口均价为3.06美元/千克,进口均价比出口均价高出4.42美元。

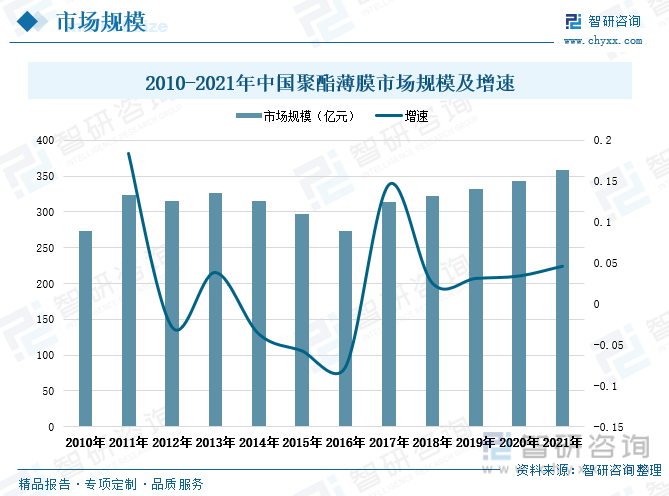

近年来随着国家政策和资金支持力度加大、聚酯薄膜应用范围不断扩大以及下游行业如包装材料、磁记录、感光材料、电子、电气绝缘、工业用膜、装是装潢等产业呈蓬勃发展之势,我国聚酯薄膜市场规模整体呈增长走势,由2010年的273.3亿元增长至2021年的358.6亿元,期间市场规模增量达到85.3亿元。同时,受原材料成本、市场供需、产品销售价格等多因素影响,全国聚酯薄膜市场规模增速呈波动走势,2021年增速为4.6%,相较上年增长了1.2个百分点。

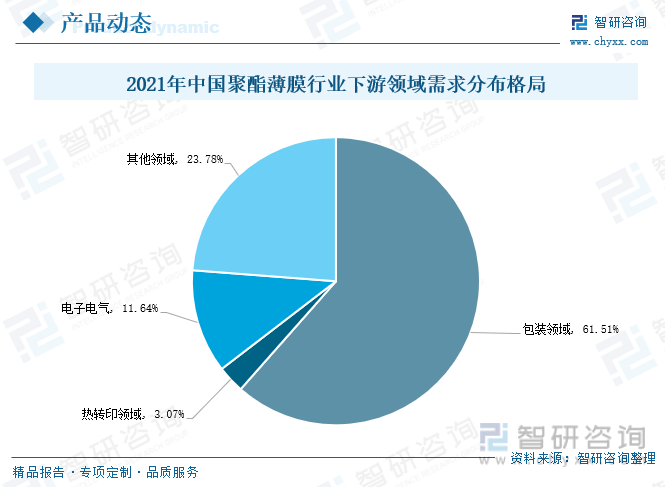

聚酯薄膜因其优异的机械性能,刚性、硬度及韧性高,耐穿刺,耐摩擦,耐高温和低温,耐化学药品性、耐油性以及气密性和保香性良好,被广泛应用于食品、医药、化工等传统行业。随着聚酯薄膜行业的生产工艺的持续改进与技术创新,推动了聚酯薄膜产品在新兴领域的应用,如光学材料、太阳能光伏、建筑、电子电气、航天等领域。据有关资料显示,2021年全国聚酯薄膜行业下游领域需求分布格局中,包装领域对聚酯薄膜的需求规模最大,占比61.51%;其次为电子电气,对聚酯薄膜的需求规模占比达到11.64%;热转印领域对聚酯薄膜的需求规模占比为3.07%。

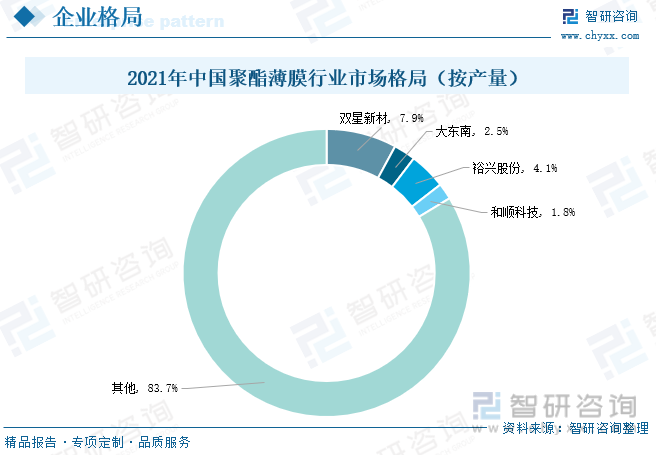

三、市场格局:市场格局较为分散,重点企业经营状况良好

受国家政策推动、社会投资增加、行业技术进步以及市场需求驱动等因素影响,国内聚酯薄膜企业纷纷进行产业布局,当前我国聚酯薄膜重点上市企业包括双星新材、大东南、裕兴股份、和顺科技等。根据聚酯薄膜年产量口径测算,2021年行业重点上市企业中,双星新材、裕兴股份、大东南、和顺科技的市场份额分别为7.9%、4.1%、2.5%、1.8%,四家重点企业合计占全国聚酯薄膜行业市场份额的16.3%。目前我国聚酯薄膜行业呈现出低端过剩、高端短缺的局面,行业集中度较低,市场格局较为分散,低端市场竞争激烈,高端市场尚未出现龙企业。

从行业重点企业经营状况来看,裕兴股份是一家专注于功能聚酯薄膜制造的高新技术企业,主要业务为中厚型特种功能性聚酯薄膜的研发、生产和销售,是国内规模最大的中厚型特种功能性聚酯薄膜生产企业之一。公司生产的特种功能性聚酯薄膜产品广泛应用于新能源、电子通讯、电气绝缘等工业领域,是太阳能背材、电气绝缘、消费电子材料等细分行业内多家品牌企业的合格聚酯基膜供应商。2017-2021年期间裕兴股份的聚酯薄膜营业收入实现了连年增长,由5.7亿元增长至13.21亿元,期间增长幅度达到7.51亿元。2022年上半年裕兴股份的聚酯薄膜营业收入达到7.94亿元,同比增长27.27%。

和顺科技主要从事差异化、功能性双向拉伸聚酯薄膜(BOPET薄膜)的研发、生产和销售,主要产品可分为有色光电基膜、透明膜及其他功能膜三大类。经过多年的经营发展,公司产品具有较强的市场竞争力,在电子、电工用有色聚酯薄膜细分领域市场占有率在国内市场位处前列。2020-2021年期间和顺科技的聚酯薄膜营业收入由3.75亿元增长至6.3亿元,期间增长幅度达到2.56亿元。2022年上半年和顺科技的聚酯薄膜营业收入为3.07亿元。

从盈利情况来看,2020-2022年上半年期间,裕兴股份的聚酯薄膜毛利率区间范围为20.65%-27.39%,和顺科技的的聚酯薄膜毛利率区间范围为23.49%-33.55%。可以看出两家重点企业中,裕兴股份的聚酯薄膜业务规模明显比和顺科技广泛,但和顺科技的聚酯薄膜盈利能力更佳。

四、发展趋势:功能聚酯薄膜迎来高速发展,高端产品进口依赖度有望降低

1、政策驱动及下游行业发展,拉动需求规模迅速增长

当前聚酯薄膜作为一种可持续发展的高分子材料,属于国家加快培育和重点发展的战略性新兴产业之一。《“十四五”规划和2035年愿景目标纲要》提出要推动制造业优化升级,聚焦新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业,加快关键核心技术创新应用,增强要素保障能力,培育壮大产业发展新动能。随着我经济的不断发展,工业水平不断提升,聚酯薄膜的市场需求日益扩大。同时,随着国内功能性聚酯薄膜原料和工艺技术不断提升,推动了聚酯薄膜产品在新兴领域如太阳能光伏、国触控模组、OLED显示面板、MLCC陶瓷电容器等光电产业、新能源汽车动力电池的应用范围不断扩大,进一步为聚酯薄膜行业带来新增市场需求。在国家政策对聚酯薄膜产业重点支持及其下游行业高速发展下,我国聚酯薄膜的需求规模将迅猛增长,行业未来市场前景广阔。

2、特种功能聚酯薄膜高速发展,高端产品进口依赖度降低

近年来双向拉伸聚酯薄膜(BOPET)行业投资快速增长,国内高端聚酯薄膜产品研发能力快速提升,替代进口产品不断涌现,聚酯薄膜产品现已广泛应用于光电显示、太阳能光伏电池、动力电池和储能、电子通讯和消费电子材料等领域。随着新能源、智能穿戴、OLED、5G信息技术、绿色环保降解等应用和产品飞速发展,下游行业对功能性聚酯薄膜的需求仍保持高速增长。当前,由于行业总体产能不断扩大,内部竞争日益激烈,市场资源向具有成本和技术优势的企业逐步集中,业内各家企业都以差异化产品寻求发展,行业所处重点企业加大对功能性聚酯薄膜的生产研发投入,以市场需求为导向,创新和优化产品功能,加快高附加值聚酯薄膜产品的开发应用。随着下游客户对聚酯薄膜产品的功能要求越来越多样化,下游领域如电子电气、新能源、光电显示等产业对特种、功能性聚酯薄膜的需求增加,同时国内聚酯薄膜重点企业生产工艺及水平的创新突破提升行业高端产品整体供应能力,未来我国特种功能聚酯薄膜将迎来高速发展,国内高端产品进口依赖度将有所降低。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国增塑剂聚酯薄膜行业发展形势分析及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚酯薄膜行业市场竞争态势及投资决策建议报告

《2026-2032年中国聚酯薄膜行业市场竞争态势及投资决策建议报告》共十三章,包含2026-2032年中国聚酯薄膜行业发展前景预测,2026-2032年中国聚酯薄膜行业投资建议,2026-2032年聚酯薄膜行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国聚酯薄膜行业市场前景预测:受到环保意识的推动,行业发展态势良好[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)