摘要:

一、发展环境:政策扶持产业高质量发展,上游市场需求拉动行业发展进程

近年来,我国新能源汽车产业在国家和各级政府的大力扶持下,迎来高速发展时期。受产业链传导机制的影响,新能源汽车行业的有关原材料也迎来发展新阶段,动力电池隔膜作为动力电池重要的一阶材料,在国家的政策引领下,发展提速。随着动力电池隔膜行业的快速发展,隔膜生产技术也在不断提升,涂覆技术作为动力电池隔膜行业的未来重点发展方向,为进一步提升生产技术水平,国家和各级政府相继出台了各项政策,扶持和推动行业高质量发展。

二、发展现状:无机涂覆占据市场主要份额,核心设备国产化进程加快

目前隔膜市场中,无机涂覆隔膜的生产工艺更为成熟,且生产的产品可拉伸强度和热收缩率更好,成本较低,因而无机涂覆隔膜占据涂覆隔膜市场的绝大部分市场份额。2019年以来,我国无机涂覆隔膜产品占总涂覆隔膜产品的比重在不断增加,2021年我国无机涂覆在涂覆隔膜中的占比超过95%。为进一步推动行业高质量发展,抢占市场份额,各隔膜生产厂商加快生产设备的国产替代进程,加大对动力电池隔膜设备的研发力度,积极布局产品生产线。

三、市场格局:抢抓市场发展机遇,持续推进产线投建速度

在动力电池隔膜行业持续高景气下,行业迎来快速发展阶段,各隔膜厂商持续推进产线的投建速度,加快产能扩建和产品布局,进一步抢抓市场发展机遇。近年来,恩捷股份积极布局动力电池隔膜行业,相继在无锡、常州、苏州等地进行产能扩建;基于欧洲新能源汽车的发展机遇,结合星源材质的发展战略,在充分布局国内市场的同时,星源材质积极开拓欧洲市场。

四、发展趋势:生产水平持续完善,勃姆石隔膜有望成为市场主流

随着国内外新能源汽车市场的快速发展,动力电池市场需求扩张迅速,为进一步完善企业锂电隔膜的生产建设,满足客户多样化的产品使用需求,近年来国家和各级政府也相继出台各项政策,扶持和鼓励动力电池隔膜行业稳定有序发展。在无机涂覆工艺逐渐成熟的趋势下,勃姆石在无机涂覆隔膜中的占比有望稳步提升,预计到2025年勃姆石涂覆隔膜占无机隔膜比重有望超75%,成为无机涂覆中的主流产品。

关键词:锂电池隔膜涂覆发展环境、发展现状、市场格局、发展趋势

一、发展环境:政策扶持产业高质量发展,上游市场需求拉动行业发展进程

近年来,我国新能源汽车产业在国家和各级政府的大力扶持下,迎来高速发展时期。受产业链传导机制的影响,新能源汽车行业的有关原材料也迎来发展新阶段,动力电池隔膜作为动力电池重要的一阶材料,在国家的政策引领下,发展提速。随着动力电池隔膜行业的快速发展,隔膜生产技术也在不断提升,涂覆技术作为动力电池隔膜行业的未来重点发展方向,为进一步提升生产技术水平,国家和各级政府相继出台了各项政策,扶持和推动行业高质量发展。

2022年11月,工信部和市场监管总局共同发布了《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》,提出各部门要及时了解本地锂电制造及一阶材料、二阶材料产业的发展情况,实事求是的制定本地区锂电产业的发展政策,建立创新引领、技术优先、公平竞争、有序扩张的发展格局。2022年9月工信部等五部门联合印发了《关于加快内河船舶绿色智能发展的实施意见》,《意见》提出打造内河绿色智能船舶产业集群,推动船用动力电池、电机等上下游配套产业集聚发展。此外,各省市也出台了有关政策,助推动力电池隔膜涂覆行业的发展进程。2022年11月贵州省出台了《贵州省碳达峰实施方案》,提出推动既有绿色低碳升级改造,积极推广使用动力电池梯级利用、先进通风、余热利用等技术;推动新能源汽车废弃动力电池、废钢、电子废弃物等再生资源回收利用。2022年4月云南省发布了《云南省新能源电池产业发展三年行动计划(2022-2024年)》,《计划》提出到2024年新能源电池全生命周期产业链基本建成,湿法隔膜材料等国内市场占有率稳步提高;结合电池产业链配套需求,支持玉溪市、曲靖市、昆明市引进布局新能源电池隔膜材料项目。

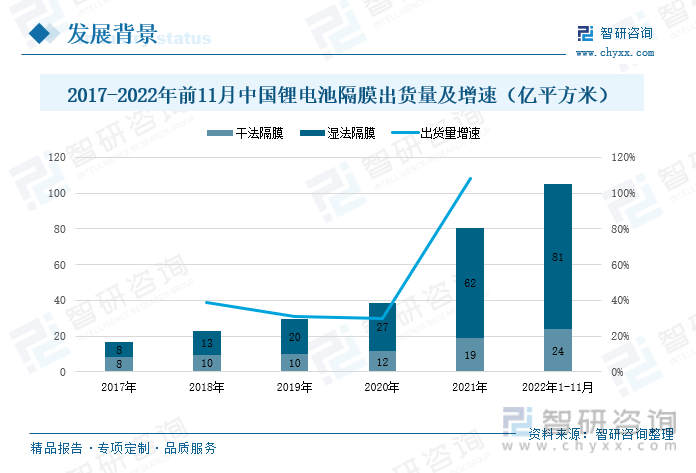

随着动力电池的需求量持续增长,市场对于动力电池隔膜的需求也在持续攀升,为进一步抢占市场份额,各动力电池隔膜厂商加快隔膜产品的生产进度,2017年以来,我国动力电池隔膜的出货量保持增长的态势,2021年增长提速,出货量爆发式增长。2021年我国动力电池隔膜出货量共计81亿平方米,较2020年增长了108%,其中干法隔膜出货量为19亿平方米,湿法隔膜出货量为62亿平方米。因湿法隔膜产品厚度相比干法隔膜更薄,可以提高锂电池的能量密度,因而随着动力电池隔膜行业的发展,市场对于湿法隔膜产品的需求持续增加,目前我国隔膜市场出货以湿法隔膜为主。2022年延续隔膜市场高需求的发展增速,出货量得到进一步提升,2022年前11个月我国动力电池隔膜的出货量为105亿平方米,其中干法隔膜出货量为24亿平方米,湿法隔膜出货量为81亿平方米,湿法隔膜出货量占总出货量的77%。

相关报告:智研咨询发布的《中国锂电池隔膜涂覆行业市场深度监测及未来前景规划报告》

二、发展现状:无机涂覆占据市场主要份额,核心设备国产化进程加快

现阶段我国隔膜市场以湿法隔膜为主,尽管湿法隔膜在性能上领先于干法隔膜,但是在实际的应用中仍会出现一些缺陷,为进一步提升湿法隔膜产品的使用性能,各厂商持续加大对隔膜产品生产工艺的研究,逐步形成了在原有隔膜的基础上涂覆特定材料的涂覆工艺。涂覆本质上是一种改性手段,通过涂覆特定材料,改变基膜的性能,以此满足更加多元化的需求,使用涂覆工艺可以有效的增强隔膜的热稳定性和机械性能。

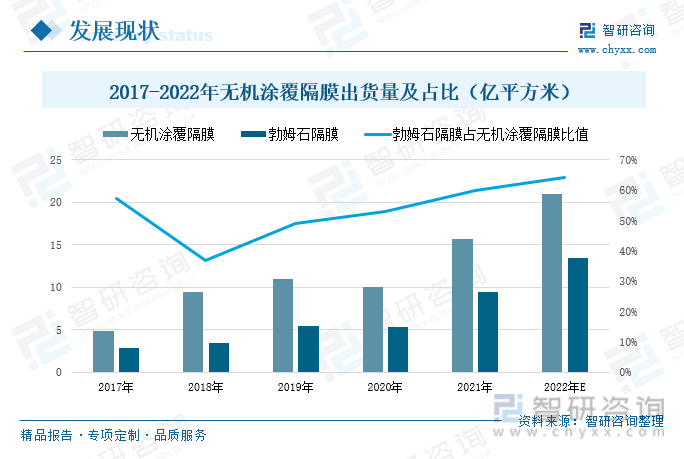

涂覆材料可以分为涂覆颗粒和涂覆溶剂两种,其中涂覆颗粒包括有机和无机两大类,无机材料主要有勃姆石、氧化铝等,有机材料包含PVDF、芳纶等;涂覆溶剂则可以分为水性和油性两种,油性涂覆均匀性和粘性优于水性涂覆,成本比较高,海外电池厂更为青睐。目前隔膜市场中,无机涂覆隔膜的生产工艺更为成熟,且生产的产品可拉伸强度和热收缩率更好,成本较低,因而无机涂覆隔膜占据涂覆隔膜市场的绝大部分市场份额。2019年以来,我国无机涂覆隔膜产品占总涂覆隔膜产品的比重在不断增加,2021年我国无机涂覆在涂覆隔膜中的占比超过95%。

据GGII统计数据显示,近年来我国无机涂覆隔膜出货量高速增长,2021年我国无机涂覆隔膜出货量达15.7亿平方米,较2020年增长了57%,其中勃姆石隔膜占比高达60%,出货量共计9.42亿平方米。在无机涂覆材料中,相比于氧化铝,勃姆石具有加工难度低、生产成本低、材料性能优等特点,在多项因素的叠加下,国内隔膜厂商加大对勃姆石无机涂覆隔膜产品的生产力度,生产工艺也日趋成熟,勃姆石在无机涂覆隔膜中的占比也将进一步提升,预计到2022年勃姆石涂覆隔膜占无机涂覆隔膜的比值有望达到65%左右。随着行业的持续发展,勃姆石涂覆隔膜产品将逐步成为无机涂覆隔膜中的主流工艺产品。

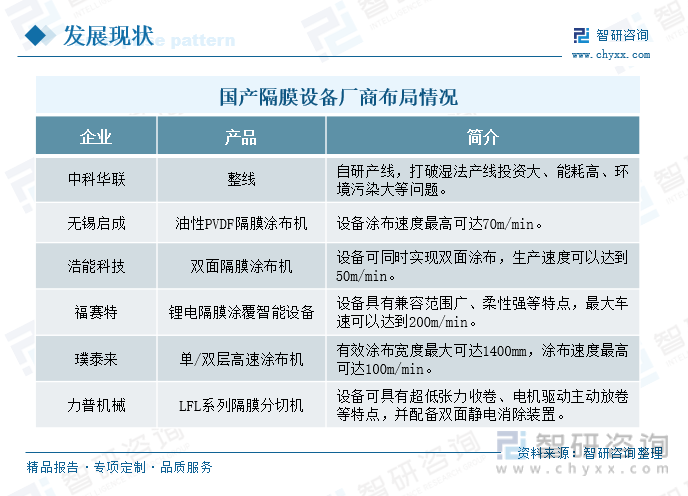

随着动力电池隔膜行业的稳步发展,涂覆工艺在隔膜生产中的重要性也逐渐体现出来。隔膜因其生产工艺复杂,对于核心生产设备的要求较高,因而我国隔膜生产的核心设备依赖于海外进口,也使得国内隔膜企业需要承担较大的生产成本。为进一步推动行业高质量发展,抢占市场份额,各隔膜生产厂商加快生产设备的国产替代进程,加大对动力电池隔膜设备的研发力度,积极布局产品生产线。目前中科华联、无锡启成、浩能科技等企业相继研发出了隔膜生产的设备,持续加快设备的国产化进程,科华联自主研发的湿法动力电池隔膜生产线破解了双向拉伸湿法动力电池隔膜生产线投资大、能耗高、建设周期长等难题;浩能科技研发的双面隔膜涂布机,可以同时实现双面涂布,生产速度可达到50m/min。

三、市场格局:抢抓市场发展机遇,持续推进产线投建速度

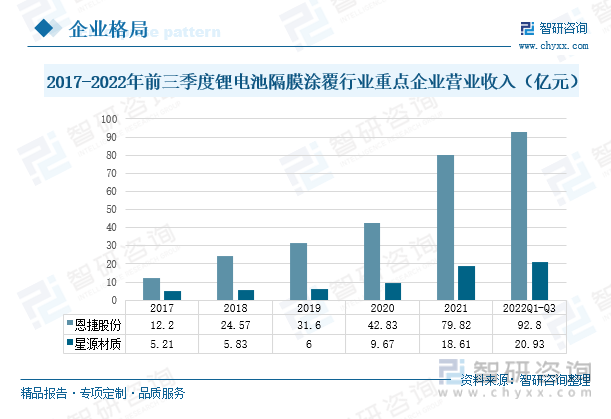

恩捷股份作为全球领先的锂电池隔膜行业的领先企业,目前在湿法锂电池隔膜领域处于行业龙头地位,在产能规模、产品品质、成本效率、技术研发等方面都具有全球竞争力,公司产品覆盖动力锂电池、消费锂电池、储能锂电池三大应用领域。2017年以来,恩捷股份的营业收入保持稳定增长的态势,2021年受动力电池需求激增的影响,恩捷股份的营业收入也得到飞速提升,较2020年增长了86.36%。2022年前三季度恩捷股份的营业收入为92.8亿元,较2021年同期增长了73.81%。

星源材质是国内较早从事锂离子电池隔膜研发和制造的企业,处于行业领先地位,生产的锂离子电池隔膜主要包括干法隔膜、湿法隔膜以及在干湿法隔膜基础上进行涂覆加工的涂覆隔膜,产品广泛应用于新能源汽车、储能电站、电动自行车等领域。近年来,在新能源汽车市场的带动下,星源材质的营业收入呈现出稳步增长的态势,2021年营业材质的营业收入较2020年同比增长了92.45%。2022年前三季度星源材质保持高速发展的态势,营业收入共计20.93亿元,较2021年同期增长了59.19%。

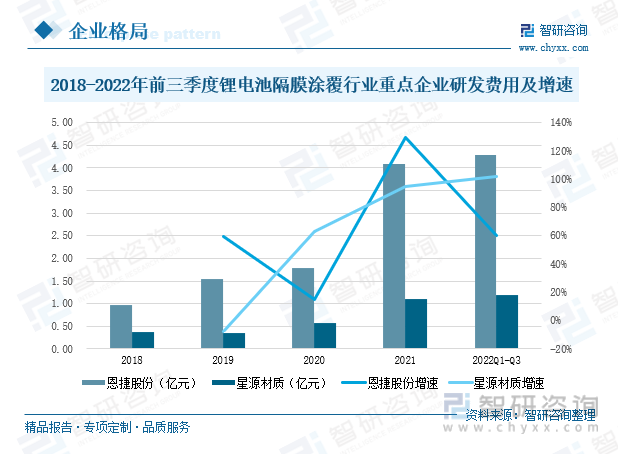

近年来,恩捷股份和星源材质持续加大对产品的研发投入力度,致力于新产品的开发。目前恩捷股份在研项目包括油性涂布动力电池产品开发、耐高温氧化铝2微米涂层水性涂布膜开发、芳纶涂胶膜开发等多个涂覆工艺项目,2021年作为动力电池隔膜重点发展的阶段,恩捷股份研发费用投入较2020年同比增长了129.78%。2022年前三季度恩捷股份的研发投入共计4.29亿元,较2021年同期增长了60.52%。星源材质致力于锂电隔膜的研发和生产,目前在研项目包括油性涂覆隔膜开发、勃姆石涂覆产品开发、超薄涂覆膜、涂覆隔膜改性研究等多个重点项目,2021年星源材质抓住市场发展机遇,加大研发费用的投入,较2020年增长了94.74%。2022年前三季度星源材质的研发费用投入共计1.19亿元,较2021年同期增长了101.64%。

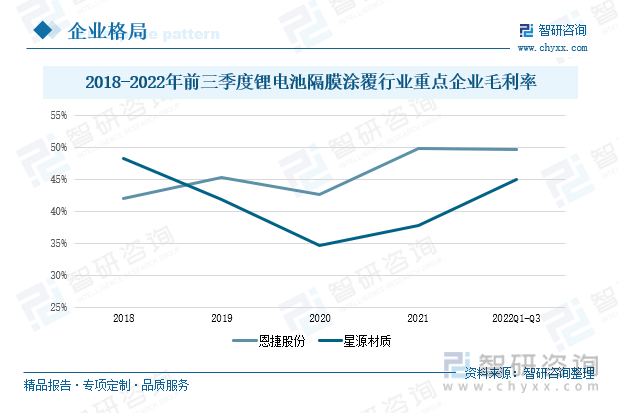

2018-2021年期间,恩捷股份的毛利率总体上保持增长的态势,其中2020年受疫情影响,毛利率有所下滑,其余年份毛利率均呈现出上涨的态势。2022年前三季度恩捷股份的毛利率为49.66%,较2021年同期微涨1.38%。在此期间,星源材质的毛利率呈现出先降后升的态势,2021年在行业高需求的带动下,毛利率有所回升。2022年前三季度星源材质的毛利率为45.02%,较2021年同期上涨了9.02%。

在动力电池隔膜行业持续高景气下,行业迎来快速发展阶段,各隔膜厂商持续推进产线的投建速度,加快产能扩建和产品布局,进一步抢抓市场发展机遇。近年来,恩捷股份积极布局动力电池隔膜行业,相继在无锡、常州、苏州等地进行产能扩建,现阶段江苏无锡所建产线预计2022年底开始投产,建设8条制膜线和16条涂布线,基膜和涂覆膜产能分别达到5.2亿平方米、3亿平方米;此外苏州二期工程预计2022年底也将投产,产能达到2亿平方米。基于欧洲新能源汽车的发展机遇,结合星源材质的发展战略,在充分布局国内市场的同时,星源材质积极开拓欧洲市场,2020年星源材质在欧洲瑞典实施“瑞典湿法隔膜及涂覆项目”的建设,预计2025年底进行投产,项目拟分三期进行,达产后涂覆产能约为4.2亿平方米。

四、发展趋势:生产水平持续完善,勃姆石隔膜有望成为市场主流

1、生产技术日趋完备,智能数字化产线逐渐落地

随着国内外新能源汽车市场的快速发展,动力电池市场需求扩张迅速,为进一步完善企业锂电隔膜的生产建设,满足客户多样化的产品使用需求,近年来国家和各级政府也相继出台各项政策,扶持和鼓励动力电池隔膜行业稳定有序发展。2022年11月在工信部和市场监管局联合发布的《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》一文中,提出各地工信部门要及时了解本地锂电制造及一阶材料、二阶材料产业的发展情况,适度扩大生产规模,优化产业区域布局,并提出要加强引导上下游企业对接交流,推动形成稳定高效的协同发展机制。在政策的扶持下,各隔膜厂商加大对涂覆隔膜生产技术的研究力度,生产技术持续优化;在良好的行业发展环境下,动力电池隔膜产业得到快速发展,生产线智能化数字化水平进一步提升,助力动力电池隔膜行业高速发展,推动涂覆工艺持续优化提升。

2、无机涂覆占据市场主流,勃姆石隔膜发展提速

在动力电池隔膜涂覆工艺的发展过程中,无机涂覆因其低成本、更好的经济可行性、良好的产品性能等优势,受到隔膜厂商的喜爱,无机涂覆隔膜逐渐成为涂覆隔膜市场的主流工艺,占据涂覆隔膜市场绝大部分的市场份额。以往的无机涂覆中,涂覆材料主要是氧化铝材料,随着行业的持续发展,勃姆石材料因其性能优异、性价比高等特点,逐渐在无机涂覆中替代传统的氧化铝材料。据GGII数据显示,近年来勃姆石隔膜的出货量占无机涂覆隔膜出货量的比值不断提高,从2016年13%左右提升到2021年的60%。在无机涂覆工艺逐渐成熟的趋势下,勃姆石在无机涂覆隔膜中的占比有望稳步提升,预计到2025年勃姆石涂覆隔膜占无机隔膜比重有望超75%,成为无机涂覆中的主流产品。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锂电池隔膜涂覆行业市场深度监测及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电池隔膜涂覆行业市场深度监测及未来前景规划报告

《2024-2030年中国锂电池隔膜涂覆行业市场深度监测及未来前景规划报告》共十四章,包含2024-2030年锂电池隔膜涂覆行业投资机会与风险,锂电池隔膜涂覆行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国胶囊咖啡机行业政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:海外品牌为主导高端市场[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国钓具行业现行标准汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:行业内90%以上为中小型民营企业,市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国男士衬衫行业产业链、发展历程、市场规模、竞争格局及行业发展趋势分析:市场分层明显,高端市场由定制品牌主导[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国仓库行业产业链、发展现状、竞争格局、代表企业及行业发展趋势分析:仓库需求越来越大,智能化、绿色化、全球化为仓库的竞争核心[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国四氯乙烯行业产量、消费量及进出口分析:技术升级进一步提升生产效率,行业向高附加值方向发展[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国智能摄像头行业相关政策、出货量、市场规模、厂商份额及未来前景展望:国产智能摄像头品牌强势崛起,一季度萤石出货量达420.3万台[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)