摘要:

一、发展环境:国家政策陆续出台,驱动国产刻蚀设备行业持续发力

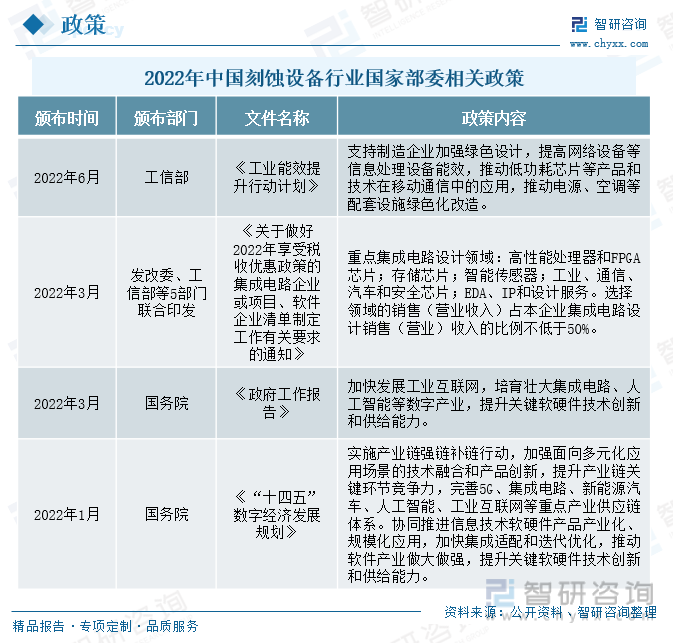

在全球“缺芯少芯”的形势下,我国对于芯片、半导体等行业的重视程度逐渐加深,相继出台一系列政策扶持和鼓励行业发展,加快国产替代的步伐。工信部出台《工业能效提升行动计划》,提出要支持制造企业加强绿色设计,提高网络设备等信息处理设备能效,推动低功耗芯片等产品和技术在移动通信中的应用,推动电源、空调等配套设施绿色化改造。

二、发展现状:晶圆厂商积极扩产,刻蚀设备需求旺盛

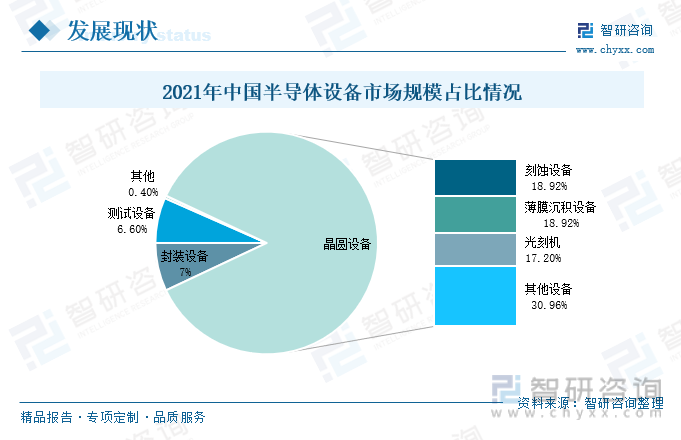

中国半导体设备主要分为晶圆设备、封装设备和测试设备三大类。2021年中国半导体设备市场规模占比中,晶圆设备占总比值超过80%,占据主导地位,其中又以刻蚀设备、薄膜沉积设备和光刻机为主。近年来,在新能源汽车、高性能计算等应用需求高涨,以及芯片自主研发的政策推动下,各企业持续加大对晶圆制造的投产研发,积极扩产,国内晶圆厂建设密集期到来,各个晶圆厂也会加速新一轮半导体设备的采购,将为半导体刻蚀设备的提供更加广阔的舞台。

三、市场格局:加速突破国际垄断格局,国产替代趋势化向好发展

目前半导体设备市场主要由欧美、日本等国家的企业所占据,全球刻蚀设备市场呈现垄断格局,泛林半导体、东京电子、应用材料占据主要市场份额。国内刻蚀设备行业较为突出的企业有北方华创、中微电子、屹唐股份等,近年来随着我国半导体设备行业整体水平不断提高,各企业的产品在主要客户的市场占有率稳步提升,刻蚀设备国产替代有着充足的发展空间。

四、发展趋势:技术加快突破,市场发展前景广阔

由于目前先进工艺芯片加工使用的光刻机受到波长限制,需要结合刻蚀和薄膜设备,采用多重模板工艺才能生产制作,因而利用刻蚀工艺实现更小的尺寸,是未来发展的一个重要方向,进一步提升刻蚀及相关设备的技术水平,实现更先进的产品生产。同时,刻蚀设备作为半导体设备中不可或缺的一环,在政策的影响下,我国半导体行业驶入快车道,刻蚀设备空间持续增长,迎来高质量发展阶段。

关键词:刻蚀设备发展环境、刻蚀设备发展现状、刻蚀设备市场格局、刻蚀设备发展趋势

一、发展环境:国家政策陆续出台,驱动国产刻蚀设备行业持续发力

刻蚀是用化学、物理、化学物理结合的方法有选择的去除(光刻胶)开口下方的材料。利用光刻胶等材料作为掩蔽层,通过物理、化学方法将下层材料中没有被上层遮蔽层材料遮蔽的地方去掉,从而在下层材料上获得与掩膜板图形对应的图形。分为湿法刻蚀和干法刻蚀两大类,被刻蚀的材料包括硅、介质材料、金属材料、光刻胶等。

在全球“缺芯少芯”的形势下,我国对于芯片、半导体等行业的重视程度逐渐加深,相继出台一系列政策扶持和鼓励行业发展,加快国产替代的步伐。2022年6月,工信部出台了《工业能效提升行动计划》,提出要支持制造企业加强绿色设计,提高网络设备等信息处理设备能效,推动低功耗芯片等产品和技术在移动通信中的应用,推动电源、空调等配套设施绿色化改造。2022年3月,发改委、工信部等5部门联合印发了《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》,有关企业重点布局高性能处理器、FPGA芯片、存储芯片等领域,并对选择领域的销售(营业收入)做出了相应的要求。国务院在2022年1月发布了《“十四五”数字经济发展规划》提出实施产业链强链补链行动,加强面向多元化应用场景的技术融合和产品创新,提升产业链关键环节竞争力,完善5G、集成电路、新能源汽车、人工智能、工业互联网等重点产业供应链体系。各项政策的提出,进一步加大了半导体行业的扶持力度,助推行业国产化进程。

在国家政策的引领下,各省市结合自身实际情况,发布了相关政策支持刻蚀设备行业发展。浙江省、湖南省等省市,通过资金和政策支持,激励行业的研发和生产,例如2022年8月浙江省发布《新时期促进浙江省集成电路产业和软件产业高质量发展的若干政策》中指出,半导体首台套装备、集成电路首批次新材料、首版次关键软件产品,按规定享受首台套产品有关政策。湖北省、黑龙江省等省市结合本省行业发展现状,制定了合适的发展规划。2022年1月湖北省印发《关于促进半导体产业创新发展的意见》,指出要聚焦三位集成特色工艺,研发刻蚀、沉积和封装设备,引入化学机械研磨(CMP)机、离子注入机等国产设备生产项目。2022年3月黑龙江省在《黑龙江省支持数字经济加快发展若干政策措施》中提及,围绕集成电路、高清晰新型显示、电子产品制造、智能可穿戴、数字通信等重点发展产业,加快引进龙头企业。

相关报告:智研咨询发布的《中国刻蚀设备行业竞争现状及市场前景趋势报告》

二、发展现状:晶圆厂商积极扩产,刻蚀设备需求旺盛

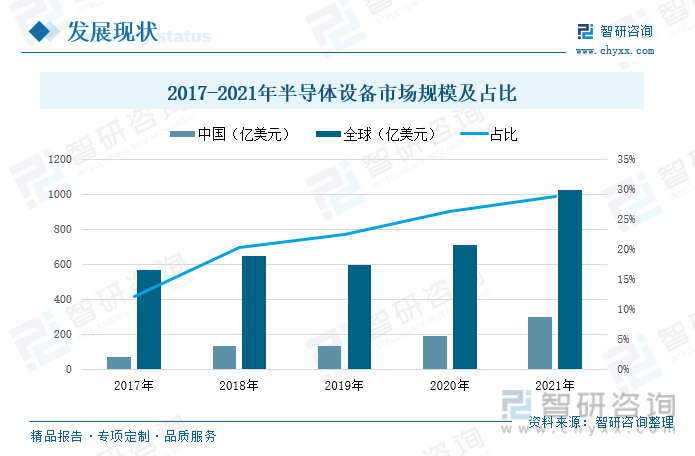

近年来,随着我国对于半导体行业的投入持续加大,中国半导体设备市场规模也在持续提高,在政策和经济环境的影响下,我国半导体设备行业高速发展,市场规模占全球半导体设备的市场规模比重也在稳定增长。2021年中国半导体设备市场规模较2020年增长了58%,达到296亿美元,占全球半导体设备市场规模的28.85%,第二次成为全球半导体设备的最大市场。

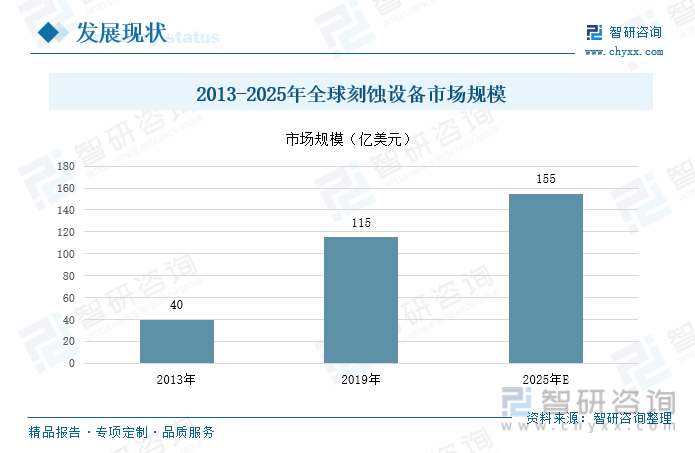

据国际半导体产业协会数据显示,2013年全球刻蚀设备市场规模仅有40亿美元,到2019年市场规模达到115亿美元左右,预计随着存储制造对刻蚀设备的需求激增,刻蚀设备市场规模在2025年将达155亿美元,年复合增速约为12%。

中国半导体设备主要分为晶圆设备、封装设备和测试设备三大类。2021年中国半导体设备市场规模占比中,晶圆设备占总比值超过80%,占据主导地位,其中又以刻蚀设备、薄膜沉积设备和光刻机为主,三者在半导体设备市场规模中的占比分别为18.92%、18.92%、17.2%。作为半导体设备中的核心设备,国产刻蚀设备有望随着国内半导体设备市场规模的快速增长,迎来黄金发展期。

近年来,在新能源汽车、高性能计算等应用需求高涨,以及芯片自主研发的政策推动下,士兰微、华虹集团、中芯国际等企业持续加大对晶圆制造的投产研发,积极扩产,国内晶圆厂建设密集期到来,各个晶圆厂也会加速新一轮半导体设备的采购,将为半导体刻蚀设备的提供更加广阔的舞台。

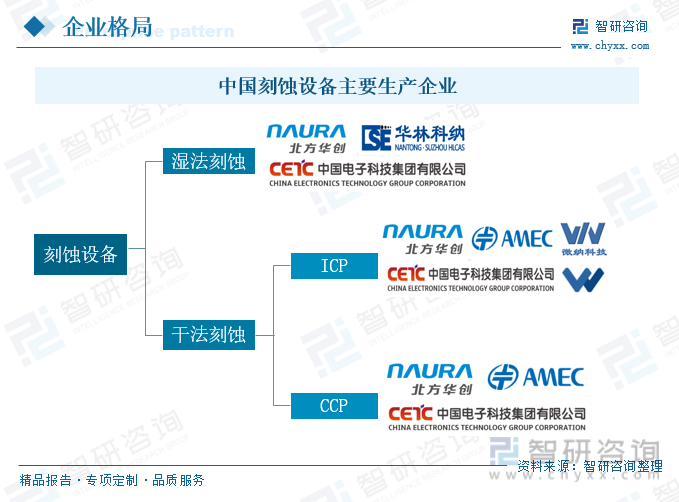

三、市场格局:加速突破国际垄断格局,国产替代趋势化向好发展

目前半导体设备市场主要由欧美、日本等国家的企业所占据,全球刻蚀设备市场呈现垄断格局,泛林半导体、东京电子、应用材料占据主要市场份额。国内刻蚀设备行业较为突出的企业有北方华创、中微电子、屹唐股份等,近年来随着我国半导体设备行业整体水平不断提高,各企业所生产的产品在主要客户的市场占有率稳步提升,刻蚀设备国产替代有着充足的发展空间。

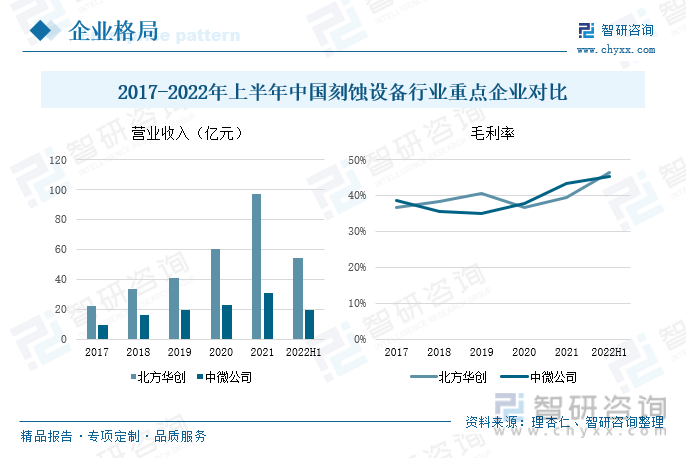

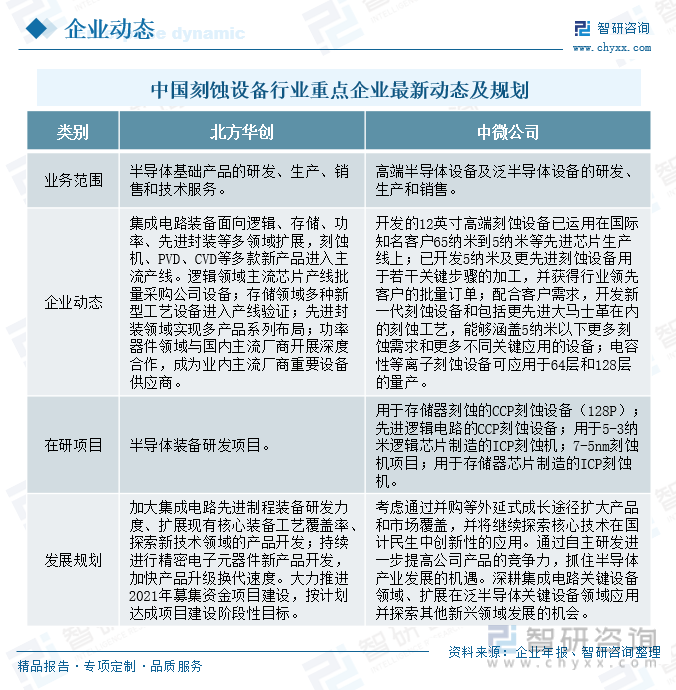

北方华创深耕于芯片制造刻蚀领域、薄膜沉积领域近20年,现已成为国内领先的半导体高端工艺装备及一站式解决方案的供应商。2017年以来,北方华创的营业收入保持持续增长的态势,2022年上半年北方华创营业收入为54.44亿元,较2021年同期增长了50.87%。2017-2021年期间,北方华创毛利率总体维持在上涨的趋势中,其中2020年受到疫情影响导致企业毛利率有所下滑,2021年调整发展战略后有所回升,2022年上半年企业毛利率为46.38%,同比上涨了3.23%。

中微公司是国内领先、世界排名前列的半导体高端设备制造商,公司主营业务是刻蚀设备和MOCVD,刻蚀产品线逐步成熟,从CCP向ICP快速开拓。2017-2021年期间,中微公司的营业收入保持稳步增长的态势,在政策利好和行业发展态势向好的影响下,2021年中微公司发展速度加快,营业收入较2020年增长了36.72%。2022年上半年中微公司的营业收入为19.72%,同比增速为47.3%。毛利率在2019年过后呈现出稳步增长的趋势,2022年上半年中微公司的毛利率为45.36%,较2021年同期增长了3.03%。

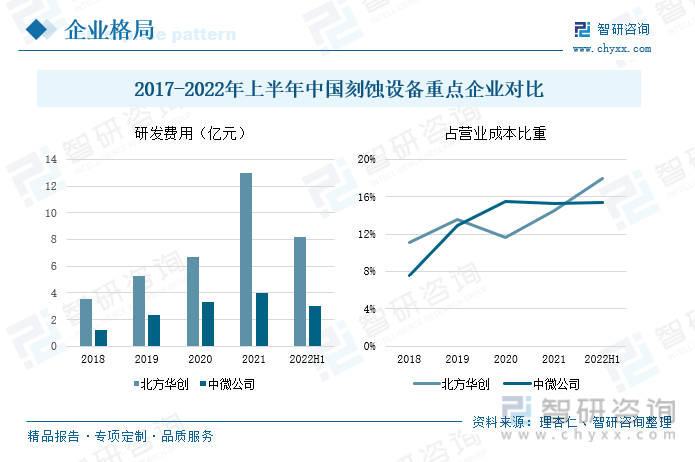

从研发费用来看,两家企业都非常重视新技术的研发和生产,2017年以来,北方华创的研发费用投入持续增加,2021年加大投入力度,较2020年增长了93.52%。2022年上半年北方华创研发费用为8.21亿元,较2021年同期增长了30.93%,占总营业成本的18%。中微公司在2017-2021年期间保持稳定增长的趋势,2022年上半年中微公司的研发费用投入共计3.03亿元,同比增长了80.54%,占总营业成本的15.37%。

刻蚀设备作为半导体设备中的核心设备之一,对于晶圆制作起到了至关重要的作用,企业对于刻蚀技术的突破和创新,将进一步推动行业的高质量发展。北方华创2021年集成电路装备面向逻辑、存储、功率、先进封装等多领域扩展,刻蚀机、PVD、CVD等多款新产品进入主流产线;功率器件领域与国内主流厂商开展深度合作,成为业内主流厂商重要的设备供应商。中微公司在此期间开发的12英寸高端刻蚀设备已运用在国际知名客户65纳米到5纳米等先进芯片生产线上;已开发的5纳米及更先进刻蚀设备用于若干关键步骤的加工,并获得行业领先客户的批量生产。现阶段两家企业也在持续加大研发投入,对刻蚀设备领域进行深入研究,满足客户和生产的需求,提高技术水平。

四、发展趋势:技术加快突破,市场发展前景广阔

1、政策加码,刻蚀设备市场前景广阔

近年来,新冠疫情等因素持续影响全球经济,半导体产业的战略重要性不断凸显。受新能源汽车、消费电子等产业强劲需求的推动,半导体设备市场需求不断增大,加之全球芯片供应短缺的影响,国家对于半导体行业愈发重视,通过出台《工业能效提升行动计划》《“十四五”数字经济发展规划》等一系列有关资金支持、技术扶持、发展规划的政策,助推半导体行业持续向好发展。刻蚀设备作为半导体设备中不可或缺的一环,在半导体行业高速发展的同时,刻蚀设备行业也会得到持续发展。在政策的影响下,我国半导体行业驶入快车道,刻蚀设备空间持续增长,迎来高质量发展阶段。

2、加快突破刻蚀设备核心技术,国产化进程提速

随着集成电路芯片制造工业的进步,晶圆制造也在向7纳米、5纳米以及更先进的工艺发展。由于目前先进工艺芯片加工使用的光刻机受到波长限制,需要结合刻蚀和薄膜设备,采用多重模板工艺才能生产制作,因而利用刻蚀工艺实现更小的尺寸,是未来发展的一个重要方向,进一步提升刻蚀及相关设备的技术水平,实现更先进的产品生产。现阶段我国刻蚀设备的国产化率在20%左右,存在充足的发展空间,随着国内刻蚀设备重点企业加大研发投入,积极突破创新,国产替代占比有望进一步提升,刻蚀设备国产化进程加快。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国刻蚀设备行业竞争现状及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国刻蚀设备行业竞争现状及市场前景趋势报告

《2023-2029年中国刻蚀设备行业竞争现状及市场前景趋势报告》共十一章,包含刻蚀设备行业发展趋势预测,2023-2029年中国刻蚀设备的投资前景与投资建议,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国刻蚀设备行业发展现状:政府推动技术发展,国产刻进口替代空间广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)