2022年上半年,五粮液、洋河股份、泸州老窖、古井贡酒四家企业的白酒业务毛利率分别为81.86%、75.10%、86.18%、79.66%。五粮液、泸州老窖得益于企业白酒品牌市场接受度更高,使得企业白酒价格涨幅更快,企业品牌收益更好,两家企业的净利润随着之大幅上涨。2022年上半年,四家企业净利润收益分别为150.99亿元、68.93亿元、55.32亿元、18.89亿元,同比变化率分别为14.38%、21.76%、30.89%、41.15%。我国浓香型白酒重点企业利润持续上涨,企业经营情况向好。

一、上市企业简介

白酒按香型可分为浓香型白酒、酱香型白酒、米香型白酒、清香型白酒、兼香型白酒、凤香型白酒、豉香型白酒、药香型白酒、特香型白酒、芝麻香型白酒、老白干香型白酒、柔和酱香酒白酒,其中,浓香型白酒市场销售份额占比为51%,是市面上最主要的白酒香型种类。我国酿造浓香型白酒的企业数量众多,其中企业主营浓香型白酒业务的上市企业有泸州老窖、古井贡酒、五粮液、皇台酒业、洋河股份、岩石股份、舍得酒业、水井坊、迎驾贡酒、金徽酒等。按企业白酒业务营业收入情况可将上述10家上市企业分为三个梯队,第一梯队企业为五粮液、洋河股份、泸州老窖、古井贡酒;第二梯队企业为水井坊、舍得酒业、迎驾贡酒、金徽酒;第三梯队企业为岩石股份、皇台酒业。五粮液酿造的五粮液白酒及泸州老窖酿造的老窖白酒皆是我国浓香型白酒的代表。

中国浓香型白酒10家上市企业简介

资料来源:智研咨询整理

二、重点企业对比分析

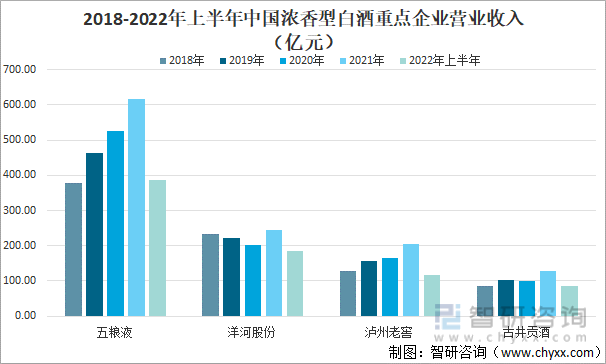

2021年,五粮液、洋河股份、泸州老窖及古井贡酒的白酒业务营业收入分别为617.32亿元、244.40亿元、204.15亿元、127.61亿元,同比变化率分别为17.73%、20.19%、24.12%、26.67%;2022年上半年,四家企业的白酒营业收入分别385.13亿元、184.14亿元、115.49亿元、86.97亿元,同比变化率分别为12.94%、22.24%、25.60%、27.73%。近年来,五粮液、洋河股份、泸州老窖、古井贡酒的白酒业务收入皆呈上涨态势; 2018-2021年,四家重点企业的营业收入复合增长速率分别为10.34%、1.06%、9.68%、8.42%。

2018-2022年上半年中国浓香型白酒重点企业营业收入(亿元)

资料来源:企业年报、智研咨询整理

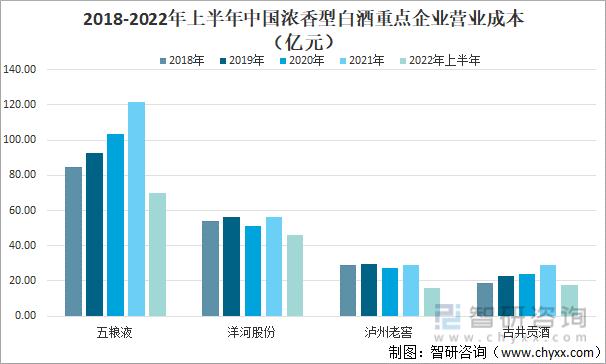

四家企业中,五粮液、洋河股份及古井贡酒三家企业的营业成本随企业产品产销情况波动变化,泸州老窖相对而言企业成本控制情况较好。2022年上半年,五粮液、洋河股份、泸州老窖及古井贡酒的营业成本分别为69.88亿元、45.85亿元、15.96亿元、17.69亿元,同比变化率分别为4.59%、25.07%、24.03%、17.25%。

2018-2022年上半年中国浓香型白酒重点企业营业成本(亿元)

资料来源:企业年报、智研咨询整理

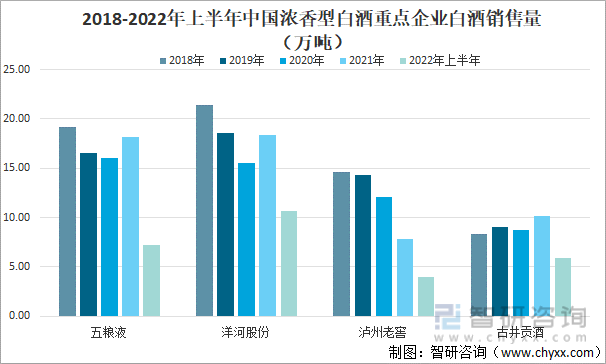

2018-2021年,五粮液、洋河股份、泸州老窖、古井贡酒四家企业白酒销量皆呈下滑态势。2022年上半年,四家企业的白酒销量分别为7.19万吨、10.66万吨、3.93万吨、 5.86万吨,同比变化率分别为-39.13%、16.74%、1.09%、16.60%。其中五粮液集团子公司五粮浓香公司优化产品结构,向中高价位产品聚焦;同时,企业受国内疫情反复及上半年同期低价位产品销量基数高的综合影响,企业产销相应减少,库存量增加。

2018-2022年上半年中国浓香型白酒重点企业白酒销售量(万吨)

资料来源:企业年报、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国浓香型白酒行业市场深度评估及投资策略研究报告》

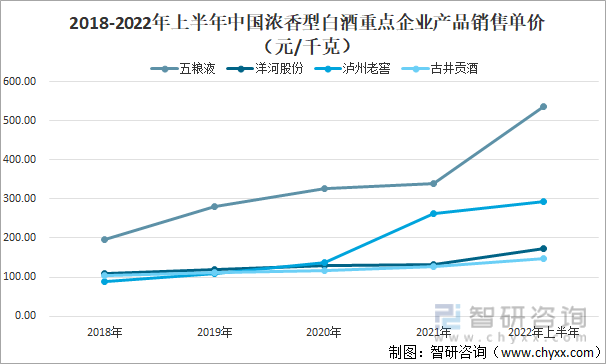

2018-2021年,我国浓香型白酒产品价格皆大幅上涨,五粮液、洋河股份、泸州老窖、古井贡酒产品销售单价的复合增长速率分别为11.50%、4.16%、24.47%、4.18%。2022年上半年,五粮液、洋河股份、泸州老窖、古井贡酒的白酒产品均价分别为535.99元/千克、172.69元/千克、293.83元/千克、148.48元/千克,产品价格涨势持续。

2018-2022年上半年中国浓香型白酒重点企业产品销售单价(元/千克)

资料来源:企业年报、智研咨询整理

我国浓香型白酒上市重点企业五粮液、洋河股份、泸州老窖及古井贡酒的业务毛利率皆在70%以上。近年来,各家企业的白酒业务毛利率皆呈上升态势。2022年上半年,四家企业的业务毛利率分别为81.86%、75.10%、86.18%、79.66%。其中,五粮液及泸州老窖由于企业产品品牌市场认知度更高,企业产品收益更高,企业白酒业务毛利率也相对更高。

2018-2022年上半年中国浓香型白酒重点企业毛利率

资料来源:企业年报、智研咨询整理

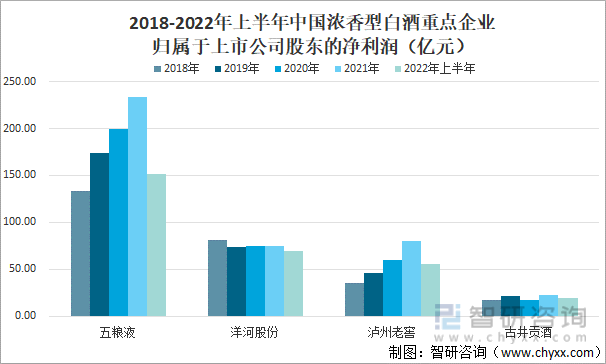

五粮液、泸州老窖得益于企业白酒品牌市场接受度更高,使得企业白酒价格涨幅更快,企业品牌收益更好,两家企业的净利润随着之大幅上涨。2021年,五粮液、洋河股份、泸州老窖及古井贡酒的净利润分别为233.77亿元、75.08亿元、79.56亿元、22.98亿元,同比变化率分别为17.15%、0.34%、32.47%、29.60%;2022年上半年,四家企业净利润收益分别为150.99亿元、68.93亿元、55.32亿元、18.89亿元,同比变化率分别为14.38%、21.76%、30.89%、41.15%。我国浓香型白酒重点企业利润持续上涨,企业经营情况向好。

2018-2022年上半年中国浓香型白酒重点企业归属于上市公司股东的净利润(亿元)

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国浓香型白酒行业市场深度监测及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国浓香型白酒行业市场深度监测及投资机会预测报告

《2022-2028年中国浓香型白酒行业市场深度监测及投资机会预测报告》共十四章,包含浓香型白酒市场发展趋势与及策略建议,2022-2028年浓香型白酒行业投资机会与风险分析,2022-2028年我国浓香型白酒行业投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疗愈酒店产业链、发展背景、发展现状、竞争格局及发展趋势分析:庞大的“精神亚健康”人群驱动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国菊花茶饮料行业相关政策、产业链图谱、市场规模、竞争格局及发展趋势研判:市场集中度较高[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国银基合金靶材行业产业链、生产工艺流程、竞争格局及行业发展趋势分析:需求量将持续增加,长期依赖进口的局面必然被打破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国材料检测行业全景分析:市场呈现“金字塔”格局,国际巨头+国有龙头位居塔尖,国产替代正加速推进[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国汽车防冻剂行业产业链、市场规模及重点企业分析:中国汽车防冻剂行业稳步增长,新能源汽车需求推动市场扩容[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)