一、企业介绍

新赛股份及晨光生物都是从事棉籽业务的企业,区别在于,新赛股份的主营业务是棉花制品生产、加工,棉籽是该企业棉花生产加工过程中的产品之一,生产所得棉籽大部分对外销售,还有一部分则是给企业棉籽油、棉粕、棉籽蛋白等棉籽加工产品生产提供原料;晨光生物则主要从事天然植物提取物行业,其主营棉籽业务产品有棉籽油、棉籽脱酚蛋白等,生产原料棉籽需要企业采购部门统一采购。

中国棉籽行业重点企业简介

资料来源:智研咨询整理

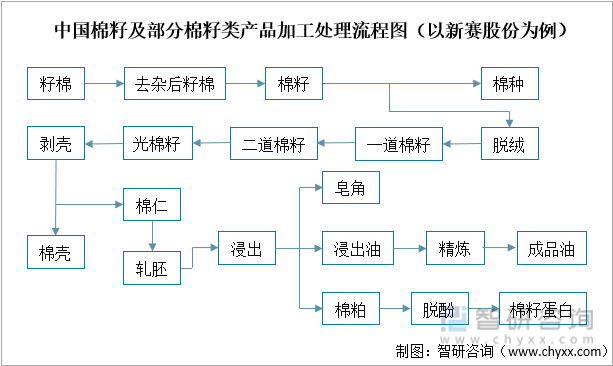

棉籽除了作为棉种外,主要作为油料进行加工处理。通过对棉籽的脱绒、去壳、提取等处理,得到棉籽油、棉籽蛋白等棉籽类产品,可用于食品、饲料、养殖等行业。

中国棉籽及部分棉籽类产品加工处理流程图(以新赛股份为例)

资料来源:企业年报、智研咨询整理

二、重点企业分析

1、新赛股份

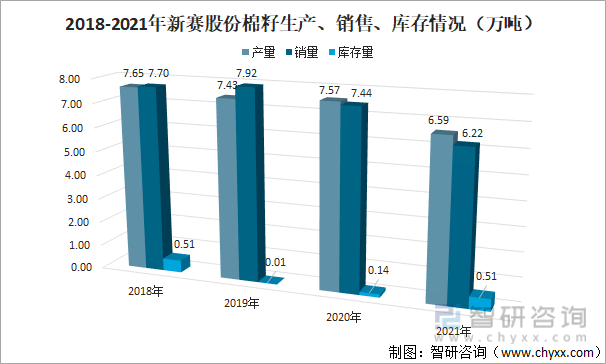

新赛股份棉籽产销情况呈下降趋势。2021年,该企业棉籽产量为6.59万吨,销售6.22万吨,企业棉籽库存量同比上升274%,达0.51万吨。2018-2021年,新赛股份棉籽产销复合增长率分别为-2.95%、-4.20%。

2018-2021年新赛股份棉籽生产、销售、库存情况(万吨)

资料来源:企业年报、智研咨询整理

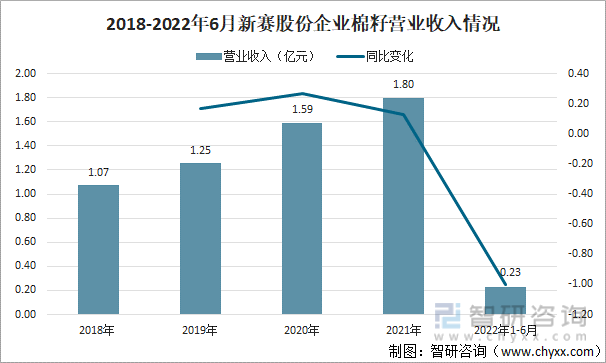

2020年,新赛股份棉籽销售营业收入同比上涨幅度达26.75%,到2021年,该企业营收再度上涨12.97%,达1.8亿元。2022年上半年,新赛股份棉籽销售营收情况有所下滑,同比减少至0.23亿元。2018-2021年,新赛股份棉籽销售营业收入逐年上涨。

2018-2022年6月新赛股份企业棉籽营业收入情况

资料来源:企业年报、智研咨询整理

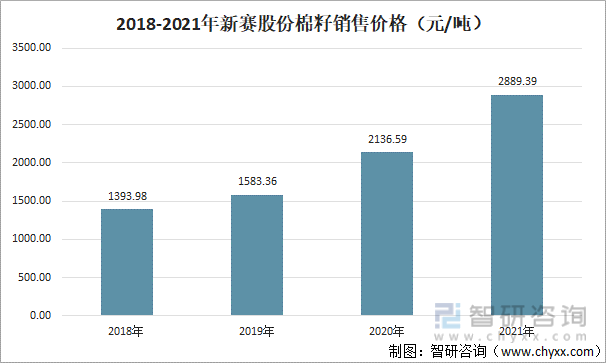

由于市场变动,近年来,新赛股份棉籽销售价格逐年上涨。2020年其销售吨价同比涨幅达35%,2021年价格在2020年价格基础上再度上涨35%,销售价格达到2889.39元/吨。棉籽销售价格上升带动新赛股份棉籽销售收入持续上涨。

2018-2021年新赛股份棉籽销售价格(元/吨)

资料来源:企业年报、智研咨询整理

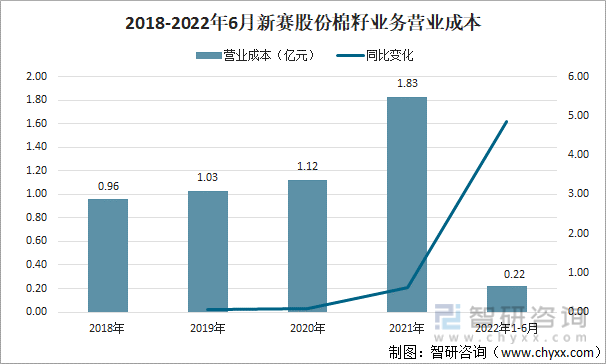

由于国际形势严峻,导致籽棉、能源等产品价格上涨,新赛股份营业成本呈逐年增加趋势。2021年,新赛股份棉籽业务成本达1.83亿元,同比变化涨幅达62.90%。2022年上半年,新赛股份棉籽业务成本达0.22亿元,同比上升486%。

2018-2022年6月新赛股份棉籽业务营业成本

资料来源:企业年报、智研咨询整理

2、晨光生物

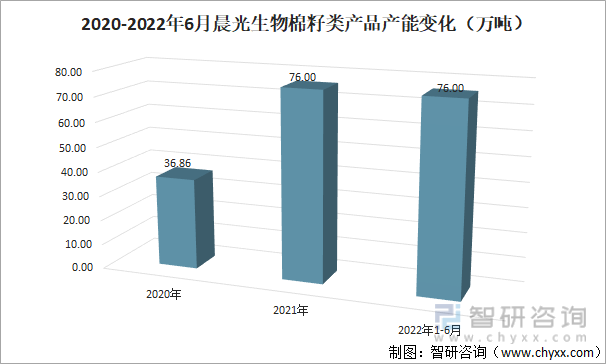

为提高企业棉籽类产品生产能力,晨光生物持续投资棉籽类产品生产产能建设或产能改建。2021年,部分投建产能及改造产能施工完成,晨光生物企业棉籽类产品年产能达76万吨,同比涨幅达106%。

2020-2022年6月晨光生物棉籽类产品产能变化(万吨)

资料来源:企业年报、智研咨询整理

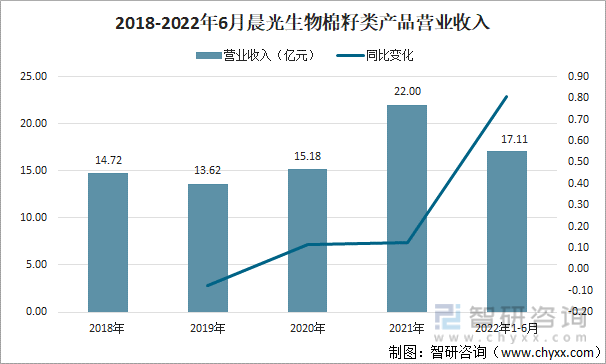

晨光生物棉籽类产品营收总体呈大幅上涨趋势。2021年,由于企业棉籽类产品产能大幅提升,晨光生物营业收入同比涨幅达12%左右,约22亿元。2022年上半年,晨光生物棉籽类产品营收达17.11亿元,同比增加80.74%。

2018-2022年6月晨光生物棉籽类产品营业收入

资料来源:企业年报、智研咨询整理

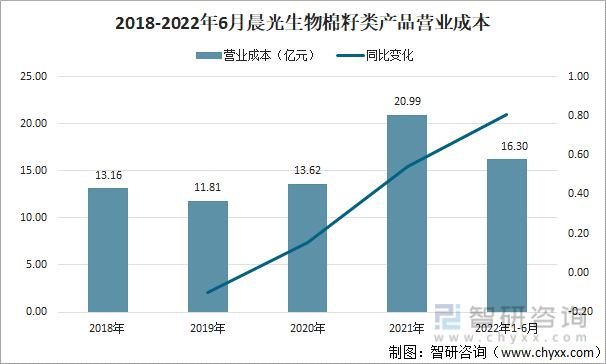

受市场棉籽采购价格大幅上涨影响,晨光生物企业棉籽业务营业成本逐年增加,同比涨幅也逐年提高。2021年,晨光生物棉籽类产品销售增加,但其原材料采购成本大幅上涨,达20.99亿元,同比涨幅达54.06%。2022年上半年,晨光生物棉籽类产品营业收入同比涨幅达80%以上,营业成本因此增加。

2018-2022年6月晨光生物棉籽类产品营业成本

资料来源:企业年报、智研咨询整理

3、新赛股份与晨光生物

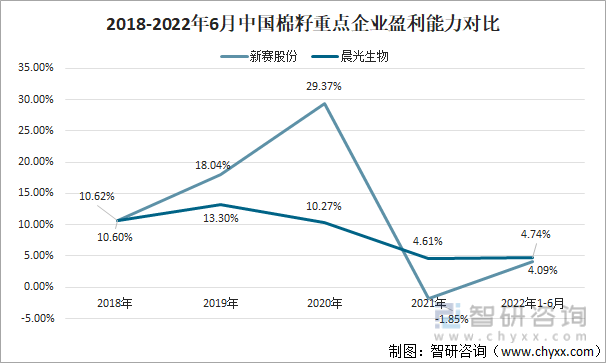

2018-2020年,新赛股份由于棉籽市场价格大幅上涨,企业盈利能力逐年提升;2020年企业棉籽业务毛利率达29.37%,同比增加10个百分点。2021年,由于籽棉采购成本同比上涨37%、人工成本涨幅也达30%以上,新赛股份棉籽业务毛利率降至-1.85%。2022年上半年,新赛股份盈利能力小幅回升,业务毛利率达4.09%。

相关报告:智研咨询发布的《2022-2028年中国棉籽行业市场深度分析及投资规模预测报告》

同样由于上游原材料采购成本持续增加,晨光生物棉籽类产品盈利情况总体呈下滑趋势。2021年,晨光生物棉籽类产品毛利率下降至4.61%,同比减少近6个百分点;2022年上半年,该企业棉籽类产品毛利率依旧受原材料成本压力,毛利率仅4.74%。

2018-2022年6月中国棉籽重点企业盈利能力对比

资料来源:企业年报、智研咨询整理

为增加企业棉籽业务产品种类、扩张企业棉籽业务,据新赛股份2022年公告消息,新赛股份有意进一步进军棉籽深加工行业,拟投资3.64亿元用于建设年处理20万吨棉籽浓缩蛋白及深加工项目。而晨光生物为规避行情波动给企业棉籽业务经营带来的风险,在最新的棉籽业务问题回复中称,将坚持原料采购和产品销售对锁经营模式。总体来说,近年来由于原材料成本压力,中国棉籽相关企业盈利情况受挑战。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国棉籽行业市场深度分析及投资规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国棉籽行业市场深度分析及投资规模预测报告

《2022-2028年中国棉籽行业市场深度分析及投资规模预测报告》共十四章,包含2022-2028年棉籽行业投资机会与风险,棉籽行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国棉籽进出口现状分析:油料棉籽进口依赖度较高[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国电动园林工具行业发展背景、产业链、市场现状、竞争格局及趋势研判:在“双碳”目标推动下,锂电化渗透率持续提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国搓澡机行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:产品价格日渐亲民[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国长期护理保险(长护险)行业试点情况、发展现状及未来前景分析:老龄化程度不断加深,万亿级商业长护险市场还有更广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)