摘要:

行业背景:市场缺口巨大,政策推动行业发展

中国车位建设不足,缺口达千万级别,无法满足中国人民生产生活所需;中国政府大力支持中国停车场建设,相关政策中明确指出未来中国停车行业建设偏向于智慧停车建设。

行业现状:基本实现无人化智能管理,行业规模不断扩大

中国智慧停车行业发展至今已经能基本实现无人化智能管理,只是目前完全智能化的智慧停车场铺建程度低,行业仍处于待发展阶段。市场的需求让中国智慧停车行业得以发展,近年来,中国智慧停车行业不断发展,市场规模逐年扩大,2021年,中国智慧停车行业市场规模达165.6亿元,同比增长19.65%,自2012年来复合增长21.82%。

行业格局:行业处在起步发展阶段,业内企业竞争激烈

2021年,中国智慧停车行业代表企业整体都处于健康发展状态。目前,中国智慧停车行业还处于起步阶段,无论是技术层面还是运营层面,行业内竞争的企业数量都很多,行业内竞争激烈,所有企业都在加大相关技术研究力度,加速业务扩张,抢占市场份额。

发展趋势:市场需求进一步增加,行业竞争将进一步加剧

中国新能源汽车发展情况乐观,中国汽车市场或将因此有所回暖,中国汽车销量增加使得中国汽车保有量增加、人民对停车位需求进一步加大,中国需要建设更多的停车位置来满足人民需求。由于行业市场较大、政策支持力度足、发展前景良好,未来行业涌入资本必将进一步增减,行业发展加速,可部分中小企业或将因此被淘汰出局,行业竞争进一步加剧。

关键词:行业发展、行业代表企业、行业现状、行业格局、发展趋势

一、行业背景:市场缺口巨大,政策推动行业发展

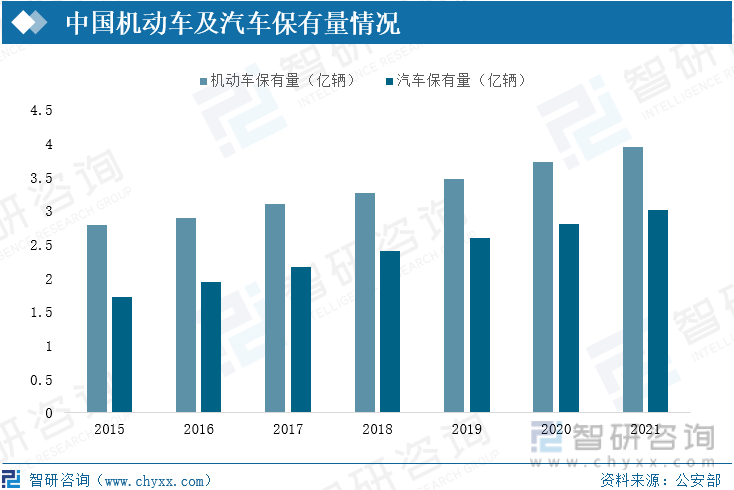

自2015年来,中国机动车市场保有量逐年增加,2021年,中国机动车保有量达3.95亿辆,同比增长6.18%,复合增速达5.09%。近年来中国机动车保有量平均增速在6%左右。2021年,中国汽车保有量占机动车保有量76%左右,有3.02亿辆,同比增长7.47%,自2015年来复合增长8.37%。汽车是中国机动车的复合增长点。

中国机动车及汽车保有量情况

随着中国汽车保有量的增加,中国人民对汽车停车位的需求逐步增加。根据住建部颁布的《城市停车设施规划导则》中关于城市停车位与汽车保有量间比例规定(规划人口小于50万的城市,停车位与汽车保有量的比例应在1.1:1-1.5:1之间,规划人口大于50万的城市,停车位与汽车保有量的比例应在1.1:1-1.3:1之间)可以看出,目前中国停车位建设不足,其缺口达千万级别,无法满足中国人民生产生活所需;且目前中国停车场普遍采用出口人工收费,一个岗亭的平均年人工成本超过10万且在不断上升,再有对收费员的操作监管困难、收费及通行的效率低下等原因,建设用无人值守的智慧停车场,以淘汰人工收费停车场成为行业大势所趋。

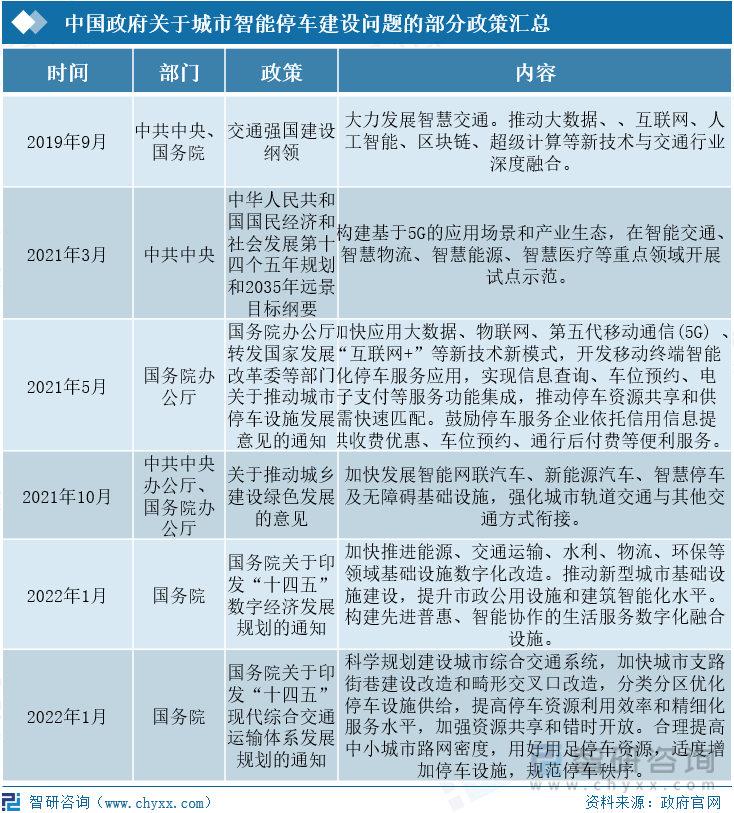

中国相关政策中提到要推进建设智能化城市基础设施建设,完成城市智能化建设。在2021年中国相关政府部门出台的《国务院办公厅转发国家发展改革委等部门关于推动城市停车设施发展意见的通知》和《物联网新型基础设施建设三年行动计划(2021—2023年)》中就有重点提到,要推动信息技术与停车产业深度融合,加快智能停车等应用场景的建设,推动城市交通基础设施、交通载运工具、环境网联化和协同化发展,停车设施配套建设,停车资源高效利用。

中国政府关于城市智能停车建设问题的部分政策汇总

中国相关政策中明确指出未来中国停车行业建设偏向于智慧停车建设。智慧停车场可减少停车场人工成本,在现今人工成本高且大部人不愿从事停车场管理人这一职务的情形下,智慧无人停车场能很好的解决这一矛盾,满足市场发展;其次,智慧停车场可以最大程度上减少停车所需占有的停车面积,更大程度上提高城市土地利用率;智慧停车场的建设有利于人民的出行、促进城市智能化建设。智能停车场地建设是中国城市智能化建设的重要一环,可更大程度上利用城市土地资源,同时节约了企业经营成本,为人民的生活、出行提供了便利、迅捷服务。目前,中国智慧停车行业正处于起步阶段,覆盖率较低,在北京等一线城市的智慧停车覆盖率也不到50%,长沙等新一线城市的覆盖率仅在10%左右,中国其他三四城市智慧停车覆盖率更低。

相关报告:智研咨询发布的《2022-2028年中国智慧停车行业市场全景评估及发展趋势研究报告》

二、行业现状:基本实现无人化智能管理,行业规模不断扩大

智慧停车行业代表企业有捷顺、五洋停车、立方控股等,其上游行业包括智慧停车场建设所需的硬件设备和软件设备,只有传统的硬件设备搭载上智能技术、系统,才能一同构建起智慧停车场;行业下游是智慧停车场场需求方,包括政府需要利用智慧停车场来解决城市停车问题,停车场商需要通过建设智慧停车场来吸引客户、提高公司利润等,对停车位有需求的车主需要更加便捷、直观的停车位使用等。

智慧停车行业产业链图谱

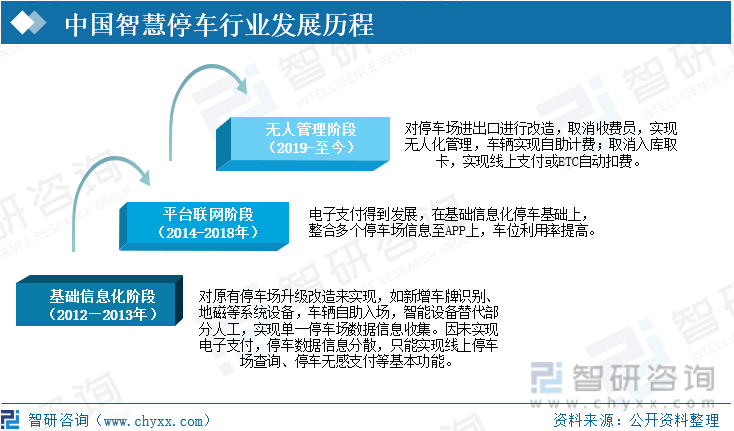

中国智慧停车行业经历了三个发展阶段,从2012年开始发展的基础信息化、半智能化阶段,到2014年至2018年的平台联网、将部分业务转移到网络平台的阶段,发展至今,中国智慧停车场已经能基本实现无人化智能管理,只是目前完全智能化的智慧停车场铺建程度低,技术水平及商业模式仍有待进一步完善。

中国智慧停车行业发展历程

中国停车位建设存在的巨大缺口,是智慧停车行业发展潜力市场;市场的需求让中国智慧停车行业得以发展,近年来,中国智慧停车行业不断发展,市场规模逐年扩大,2021年,中国智慧停车行业市场规模达165.6亿元,同比增长19.65%,自2012年来复合增长21.82%。

中国智慧停车市场规模(亿元)

三、行业格局:行业起步发展阶段,业内企业竞争激烈

中国智慧停车行业中,相关企业从事的业务以智能停车系统研发、智慧停车相关设备研发生产或智慧停车场运营为主,如捷顺科技的智慧停车业务以智能停车场管理系统的研发为主、智慧停车场运用业务为辅,五洋停车的业务则是以智能停车场相关立体车库设备研发销售为主、智慧停车场运用业务为辅,等等。在智慧停车行业中,大部分企业都会从事智慧停车管理系统的研发,其他如五洋停车也会致力于智慧停车场相关智能设备的研究生产。在智慧停车行业内,智能系统、设备相关技术的研发是企业的基本行业竞争力。

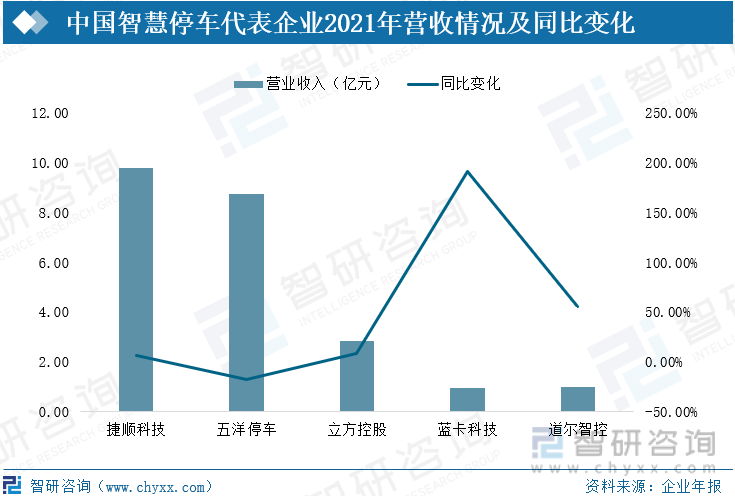

2021年,中国智慧停车行业代表企业五洋停车智慧停车业务营收情况同比有所下降,但下降幅度不大,其他企业几家企业捷顺科技、立方控股、蓝卡科技和道尔智控2021年智慧停车业务的营业收入都同比有不同幅度上涨,其中蓝卡科技同比上涨幅度达150%以上,道尔智控涨幅也有50%左右。2021年,中国智慧停车行业代表企业整体都处于健康发展状态。

中国智慧停车代表企业2021年营收情况及同比变化

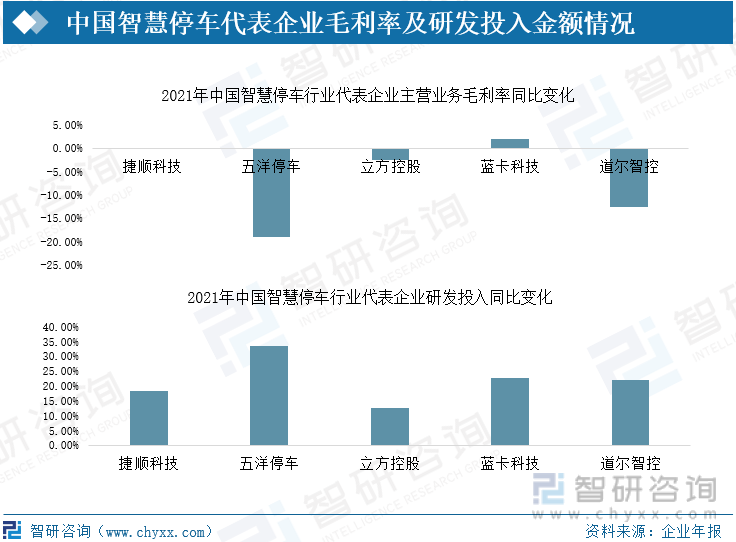

2021年中国智慧停车行业代表企业主营业务的毛利率同比整体下降。以五洋停车和蓝卡科技为代表的,以智慧停车场硬件产品作为行业主营业务的企业,因其上游原材料行业价格上涨、人工成本增加等原因导致企业生产成本增减,使得企业智慧停车行业主营业务毛利率增幅不高甚至大幅减少;以捷顺科技为代表的,将智慧停车管理系统作为主营业务的企业,也因销售中介代理费增加等原因,导致企业智慧停车行业主营业务毛利率减少。

中国智慧停车代表企业毛利率及研发投入金额情况

从相关年报来看,2021年,中国智慧停车行业内各企业研发投入金额占其企业营收的10%左右,各企业都在加大公司的研发投入金额,加大对智慧停车相关项目的投资,以增加、更新企业专利,增强企业行业内产品竞争力,提高企业行业竞争力。

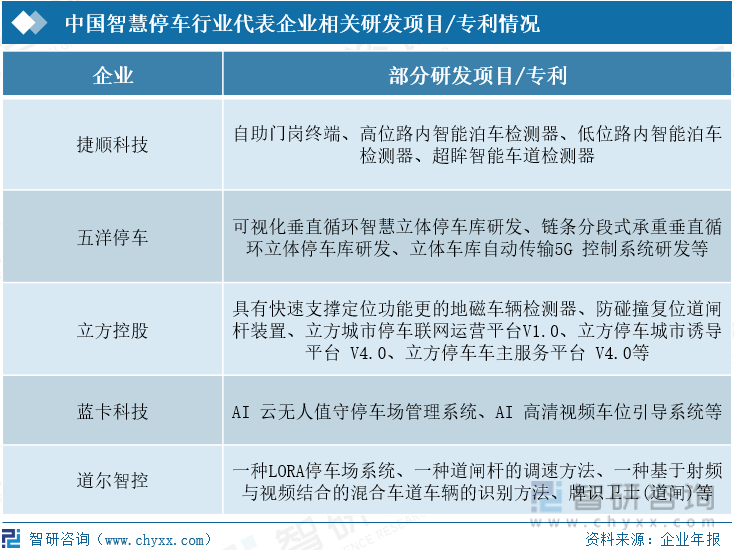

中国智慧停车行业代表企业相关研发项目/专利情况

除以上提到的以技术或设备研发为支撑立足行业的企业外,在智慧停车行业还有以安居宝为代表的、通过开发相关APP为下游用户现有智慧停车场信息的企业,这类企业是通过线上运营作为行业相关企业与下游用户的连接媒介在行业内生存,也是智慧停车行业的重要一环。

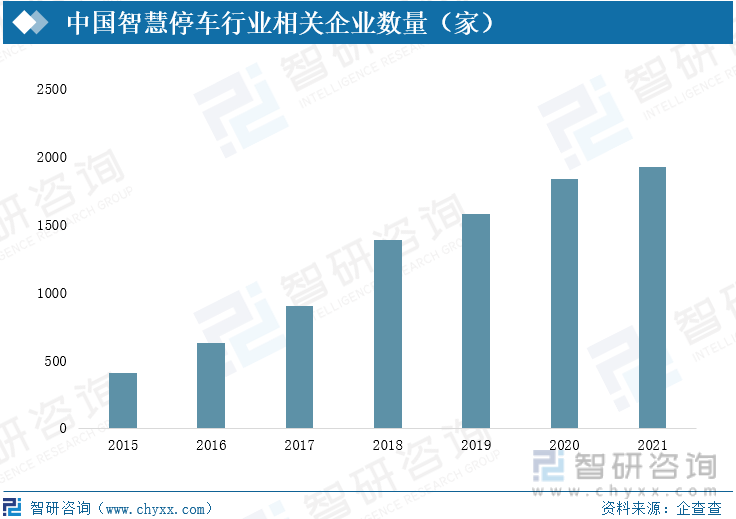

随着市场需求的不断增长、相关政策的明确支持,中国智慧停车行业不断有资本入场,行业发展得以加速。到2021年底,中国智慧停车行业相关企业数量达1922家,自2015年的复合增幅达25%左右。

中国智慧停车行业相关企业数量(家)

目前,中国智慧停车行业还处于起步阶段,无论是技术层面还是运营层面,行业内竞争的企业数量都很多,行业内竞争激烈,所有企业都在加大相关技术研究力度,加速业务扩张,抢占市场份额。

三、发展趋势:市场需求进一步增加,行业竞争将进一步加剧

1、居民对停车位需求将进一步增加,行业发展前景广阔

中国新能源汽车发展情况乐观,中国汽车市场或将因此有所回暖,中国汽车销量增加使得中国汽车保有量增加、人民对停车位需求进一步加大,中国需要建设更多的停车位置来满足人民需求。但未来中国人工成本将愈来愈高,传统人工停车场经营成本将逐步增加,企业利润减少,中国传统停车行业发展艰难,再有,传统人工停车场对收费员的操作监管困难、人民缴费通行效率低下等不利于人民生活、出行,因此建设用无人值守的智慧停车场是未来中国社会发展最好选择,是社会发展的趋向。

2、行业竞争将进一步加剧,部分中小企业或将淘汰出局

中国智慧停车行业企业数量众多,行业竞争激烈,大部分企业虽目前发展情况良好,但资本较小且部分技术处于研发阶段,企业竞争力未完全形成。但由于行业市场较大、政策支持力度足、发展前景良好,未来行业涌入资本必将进一步增减,行业发展加速,可部分中小企业或将因此被淘汰出局,行业竞争进一步加剧。

3、行业将进入加速发展阶段,各企业将会持续相关研发项目投入

智慧停车行业属于高新、制造行业,在该行业内,企业所掌握的技术是企业在行业中的立足基本,且未来行业将进入加速发展阶段、行业竞争进一步加剧,行业内优劣淘汰赛开始。为了能够在行业内生存、奠定行业地位,各企业必将持续保持对相关研发项目的投入。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国智慧停车行业投资战略分析及发展前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国智慧停车行业投资战略分析及发展前景研究报告

《2022-2028年中国智慧停车行业投资战略分析及发展前景研究报告》共十五章,包含智慧停车产业用户度分析,2022-2028年智慧停车行业态势投资风险分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智慧停车行业市场规模简析:停车场结构性供需错位催动智慧停车市场空间扩张[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国智慧停车行业政策分析:政策支持助力智慧停车行业向好发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中国智慧停车行业发展环境(PEST)分析:智慧停车市场未来可期 [图]](http://img.chyxx.com/images/2022/0304/e3e58ae25b9bd8d402d45a8e64953e5e5de8a6be.png?x-oss-process=style/w320)