摘要:

行业政策:下游需求不断增长成为行业发展源动力,信息技术支撑塑料机械智能化转型提速

中国塑料机械的终端应用行业需求不断增长;中国政府相关部门颁布的制造业智能化发展政策,给中国塑料机械行业发展提供了方向、要求。在中国政府发展中国制造业相关政策中明确提到,国家将大力促进中国制造业与5G等新一代技术相融合,加速完成中国制造业生产的智能化转型升级,提高产业生产效率。

行业供需:主营业务稳健增长,技术水平不断提升

2021年,中国塑料机械行业主营业务收入在830亿元左右,同比增加2.4%,自2015年复合增速达6.86%,行业发展迅速。近年来,中国塑料机械行业相关设计、生产专利申请数量逐年增加,2020年相关专利年申请量达到近年来申请顶峰1060件,2021年相关专利申请数量虽同比有所减少,但仍有786件,高出往年平均值。

行业格局:生产企业分布集中,头部企业发展迅速

中国塑料机械行业相关企业主要分布在东南沿海地区,方便于相关设备的对外出口交易;中国是全球塑机行业相关设备主要供给国,相关产品出口全球各大洲。据统计,中国塑料机械行业优势企业所占主营收占比增加、企业利润增长更快。

发展趋势:未来行业发展潜力巨大,智能化新型塑机设备成为行业发展趋势

近来,中国新能源汽车行业发展迅速,对塑料生产配件需求增加,未来中国新能源汽车行业在各方面因素影响下必将进一步发展,中国塑料机械行业也将因此得到发展动力。中国政府相关政策中明确提到要加速完成中国制造业生产的智能化转型升级;颁布的“限塑令”和“禁塑令”也对中国塑料机械行业相关设备设计、研发提出新要求,新型塑料机械生产、加工设备成为行业发展趋势。

关键词:发展环境、行业供需、行业格局、发展趋势

一、行业政策:下游需求不断增长成为行业发展源动力,信息技术支撑塑料机械智能化转型提速

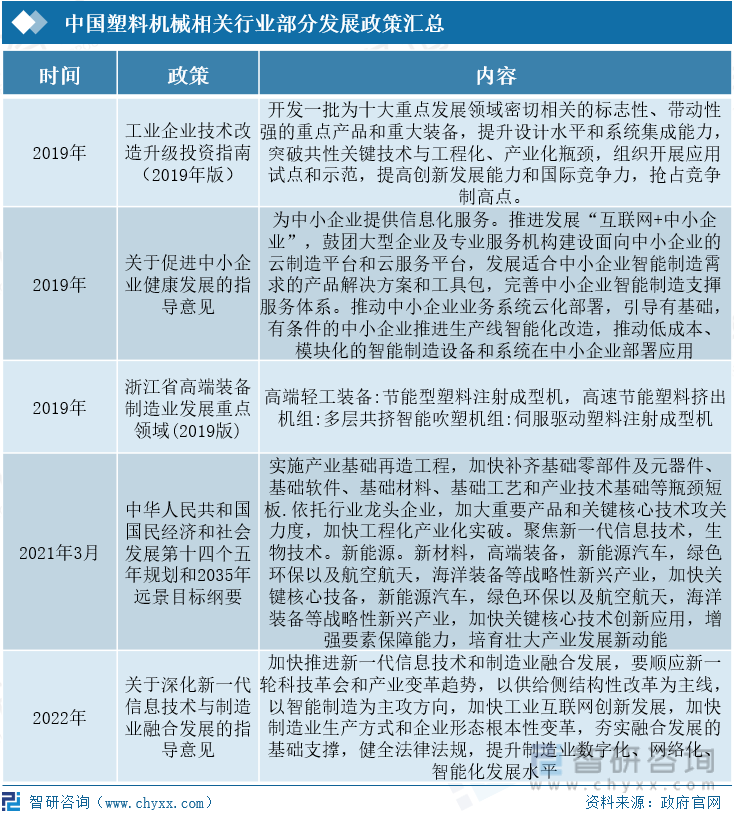

在中国中央相关政策中,如《工业转型升级重点技术改造投资指南》《节能机电设备(产品)推荐目录》《首台(套)重大技术装备推广应用指导目录》《产业关键共性技术发展指南》等文件,都将塑料机械列入中国政府大力支持产业之列;在中国地方相关政府文件中也表达了对塑料机械行业的大力支持,从政策扶持、产业项目等各方面给予了极大支持力度。目前,中国塑机行业无论是下游应用还是本行业政策支持,该行业都迎来了行业发展的大好时机。

中国塑料机械相关行业部分发展政策汇总

此外,在中国政府发展中国制造业相关政策中明确提到,国家将大力促进中国制造业与5G等新一代技术相融合,加速完成中国制造业生产的智能化转型升级,提高产业生产效率。这也就意味,未来中国塑料机械行业相关设备设计生产都必须要与相关智能系统结合,以达到设备智能化的目的,实现塑料制造产业人工智能化、网络化。

中国塑料机械行业智能化发展政策汇总

二、行业供需:主营业务稳健增长,技术水平不断提升

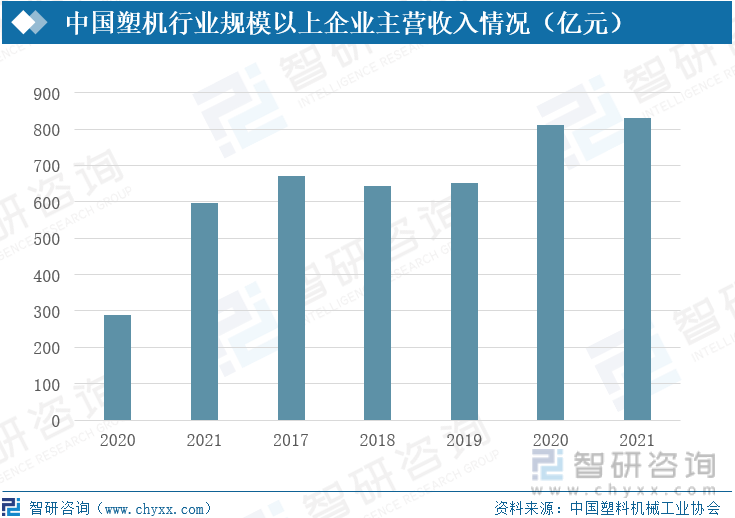

自2011年来,中国塑料机械行业规模以上企业年复合增速近5%,说明行业内企业主营业务收入增加。近年来中国塑料机械行业利润大幅提高,目前,中国塑料机械规模以上企业公司利润率达10%以上。2021年,中国塑料机械行业主营业务收入在830亿元左右,同比增加2.4%,自2015年复合增速达6.86%,行业发展迅速。

中国塑机行业规模以上企业主营收入情况(亿元)

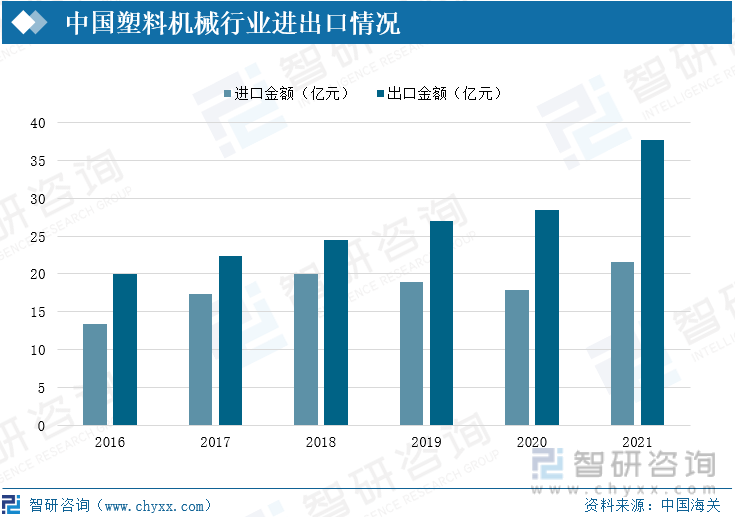

近年来,中国塑机行业进出口贸易愈加繁荣,进出口贸易顺差也越大。2021年,中国塑料机械行业产品进出口总额达59.27亿元,同比增长27.88%,进口金额达21.61亿元,其中58%左右进口于日本、韩国等亚洲国家,39%左右来自于德国、意大利等欧洲国家。2021年中国塑料机械产品出口额占进出口金额60%以上,印度、泰国等亚洲国家是中国塑机行业相关产品主要出口国,其次是俄罗斯等欧洲国家,另外,中国塑机行业有30%左右的产品都出口至美洲及非洲的国家,中国进出口贸易顺差达16.05亿元。中国是全球各区域塑料机械相关设备的主要供给国之一。

中国塑料机械行业进出口情况

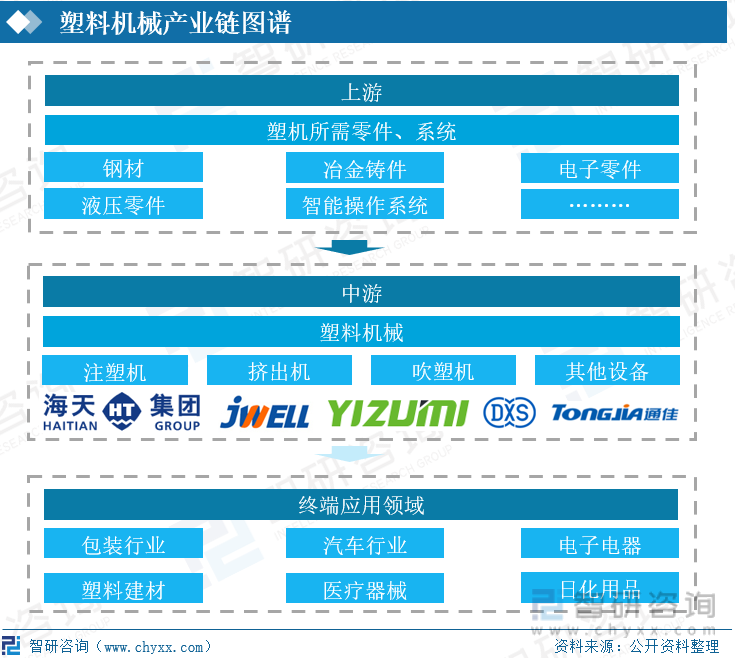

塑料机械下游行业是塑料生产制造行业,其终端应用领域广泛,有汽车配件、电子电器、建材行业中的塑料建材、医疗器械行业、包装行业、日化产品等。近年来,终端应用领域对塑料制品市场需求不断增长,如近两年中国新能源汽车行业迅猛发展,汽车大部分组成零件都由塑料制成;再如日化产品,日化产品大部分都是塑料制品,因此该行业对塑料的消耗也很大。

塑料机械产业链图谱

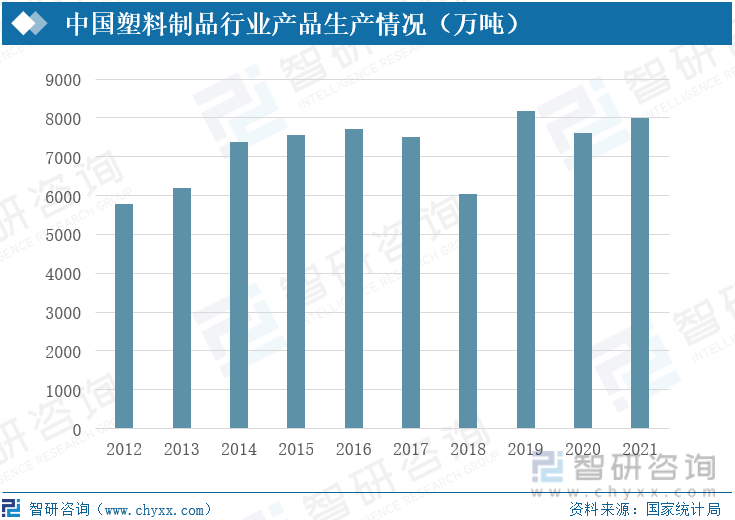

随着塑料终端应用市场的不断扩大,中国市场对塑料制品的需求量逐步增加,中国塑料制品行业产量增加,塑料生产制造行业对相关设备的需求上升,中国塑料机械行业因此得到发展。近年来,中国倡导减少不可降解塑料产品使用,但自2017年来,中国塑料产品产量复合增速仍有3.31%,中国未来对塑料制品需求仍不会减少,国家政策支持下,可降解塑料行业将被大力发展,相关生产设备需求将会增加,对中国塑料机械行业相关配套设备设计生产技术提出要求。

中国塑料制品行业产品生产情况(万吨)

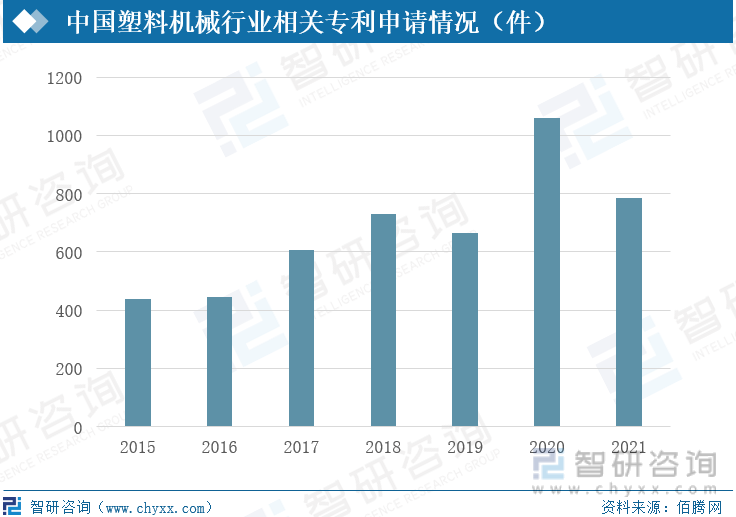

近年来,中国相关政府部门先后颁布“限塑令”及“禁塑令”,倡导使用可降解生物塑料产品代替传统塑料产品,特别提到限制及逐步禁止不可降解、一次性塑料在包装行业的使用。在人民日常生活中传统塑料被逐步禁止使用的情况下,市场对可降解生物塑料需求量将逐步增加,在塑料行业,对新型配套加工设备的需求将逐步增加,相关配套设备的设计研发成为中国塑料机械行业发展关键。近年来,中国塑料机械行业相关设计、生产专利申请数量逐年增加,2020年相关专利年申请量达到近年来申请顶峰1060件,2021年相关专利申请数量虽同比有所减少,但仍有786件,高出往年平均值。这说明,近年来,更多人发觉了行业发展方向,加大了对相关设备设计、研发的投入,中国市场得到了更多行业相关技术,塑料机械行业发展更进一步。

中国塑料机械行业相关专利申请情况(件)

三、行业格局:生产企业分布集中,头部企业发展迅速

在中国发布的2021年制造业企业500强榜单中,中国塑料机械行业中共有40家优势企业上榜,40家优势企业主营业务收入所占比例达行业规模以上企业主营收入的40%以上,说明中国塑料机械行业中高端产品生产都集中于行业头部企业。目前中国塑机行业优势企业的企业平均利润率达20%左右,比行业规模以上企业平均利润率高近10个百分点,且近年来中国塑机行业优势企业利润增长更快,所占行业收入占比也呈现整体增加趋势,行业头部企业发展速度更快,塑机行业中低端产品生产企业竞争更为激烈,中国塑料机械行业进一步集中。

中国塑料机械行业优势企业主营业务占比情况

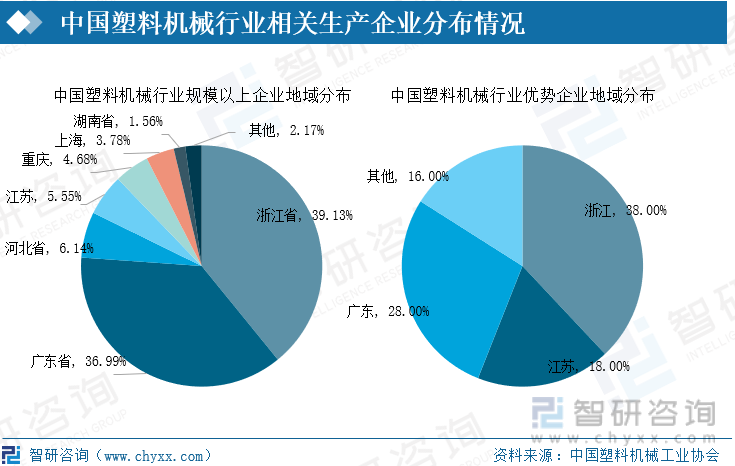

中国塑料机械行业相关企业近80%都分布在浙江省和广东省,其他企业分布较多的省份还有河北、江苏、重庆、上海及湖南;行业优势企业也主要分布在浙江、广东,还有18%左右的优势企业分布在江苏,但江苏并不是中国塑料机械设备生产大省,说明江苏塑料机械相关技术优势明显。整体来说,中国塑料机械行业相关企业主要都分布在中国东南沿海区域,便于中国塑机生产、加工设备的出口。

中国塑料机械行业相关生产企业分布情况

四、发展趋势:未来行业发展潜力巨大,智能化新型塑机设备成为行业发展趋势

1、未来行业产品智能化,行业发展升级

中国政府发展中国制造业相关政策中明确提到,国家将大力促进中国制造业与5G等新一代技术相融合,加速完成中国制造业生产的智能化转型升级,提高产业生产效率。这也就意味,未来中国塑料机械行业相关设备设计生产都必须要与相关智能系统结合,以达到设备智能化的目的,实现塑料制造产业人工智能化、网络化,这对行业设备制造技术提出新的要求。

2、下游需求持续增长,为行业发展提供源动力

行业下游终端应用行业,如汽车行业所需产品配件、现代电器、建材行业中的塑料建材、医疗器械行业等,近年来对塑料制品的需求量逐年增加,特别是疫情爆发以来,医疗行业对塑料医疗器材的需求消耗量大幅增加,中国塑料机械行业发展迅猛。近来,中国新能源汽车行业发展迅速,对塑料生产配件需求增加,未来中国新能源汽车行业在各方面因素影响下必将进一步发展,中国塑料机械行业也将因此得到发展动力。

3、行业产品结构调整,企业竞争进一步加剧

中国相关政府部门先后颁布“限塑令”和“禁塑令”,倡导可降解塑料产品使用,可降解塑料产品相关生产设备的不同,对中国塑料机械行业相关设备设计、研发提出新要求,这也成为塑机行业产品研发导向之一,新型塑料机械生产、加工设备成为行业发展趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国塑料机械产业竞争现状及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国塑料机械产业竞争现状及发展趋势分析报告

《2025-2031年中国塑料机械产业竞争现状及发展趋势分析报告》共十一章,包含塑料机械技术分析,重点企业经营状况分析,2025-2031年塑料机械行业前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国塑机市场营收及进出口数据概览[图]](http://img.chyxx.com/2021/04/20210426130041.jpg?x-oss-process=style/w320)