一、装配式装修:新型装饰工业化

装配式装修,既通过标准化设计,将工厂生产的部品部件在现场采用干式工法施工的装修方式。

装配式装修特征如下:①标准化设计,建筑设计与装修设计一体化模数,可采用BIM模型协同设计,验证建筑、设备、管线与装修的协同性;②统一化生产,产品统一部品化、部品统一型号规格、部品统一设计标准;③工厂化施工,由产业工人现场装配,通过工厂化管理规范装配动作和程序;④一体化装修,装饰设计与施工一体化;⑤智能化协同,部品标准化、模块化、模数化,从测量数据到工厂制造协同,现场进度与工程配送协同,计算机网络技术的参与性较强。

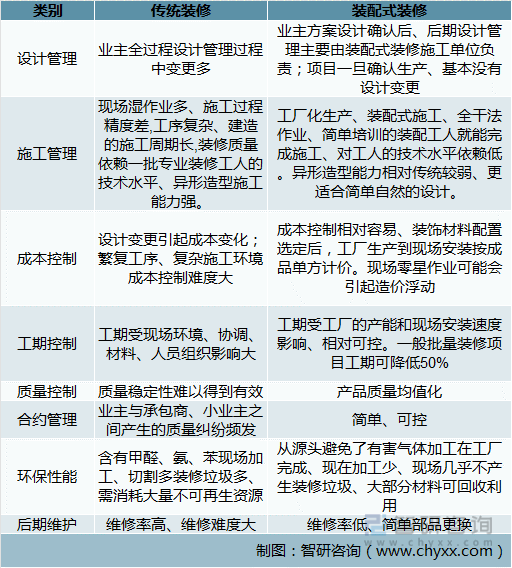

装配式装修特征

资料来源:智研咨询整理

以50平的保障房为例,装配式装修的现场工期较传统装修减少80%,用工量减少60%,地面、隔墙及整体的材料减轻60%~70%。

装配式装修与传统装修对比

资料来源:智研咨询整理

二、行业驱动因素:上涨的用工成本支撑长期发展,政策成短期推动力

1、装修行业人工成本不断上涨,装配式性价比优势逐渐凸显

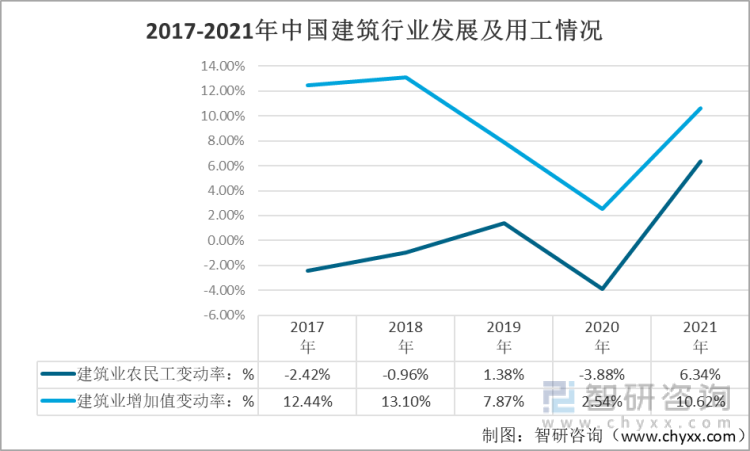

农民工选择建筑业意愿走低,人工成本逐年上升,对工人需求更少的装配式装修有望逐步获得更多业主和开发商的选择。传统装修涉及泥工、木工、油漆工等数十个工种,对从事建筑业农民工的需求较大。根据国家统计局的数据,从事建筑业农民工占比自2014年起呈下降趋势,农民工选择建筑业意愿持续走低。建筑行业总体维持较快的增长态势,而建筑业农民工未能随之增长,近五年用工人数基本维持在2.9亿人水平。

2017-2021年中国建筑行业发展及用工情况

资料来源:智研咨询整理、国家统计局

另一方面,我国建筑业农民工收入水平逐年上涨,2021年平均月收入达到5141元,同比增长6.34%。传统装修的人工成本也将逐步上升。而装配式装修现场只需安装工和水电工,在人口红利缩减的背景下,装配式装修未来将成为市场化选择。

2013-2021年中国建筑行业农民工工资水平

资料来源:国家统计局

2、政策加码,装配式装修成为必选项

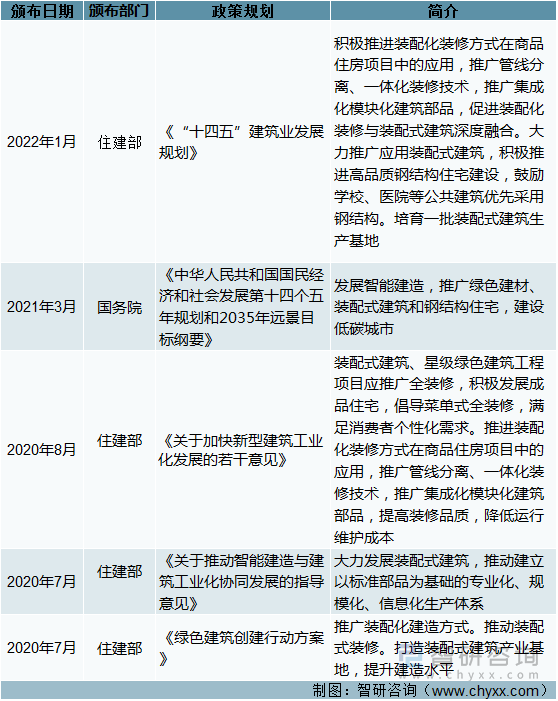

2022年1月25日,证券时报网,住建部印发《“十四五”建筑业发展规划》提出,“十四五”时期,智能建造与新型建筑工业化协同发展的政策体系和产业体系基本建立,装配式建筑占新建建筑的比例达到30%以上,培育一批智能建造和装配式建筑产业基地。各地还分别针对装配式建筑出台了相关的优惠政策,主要有四大类:1)财政奖励或补贴,对于预制率或者装配化率达到一定水平的建筑,给予一定补贴;2)税收优惠:增值税即征即退或减按15%的税率征收企业所得税;3)容积率奖励:容积率差别核算或给予一定水平的容积率奖励;4)用地和金融政策支持。

近年来国内装配式建筑发展政策

资料来源:智研咨询整理

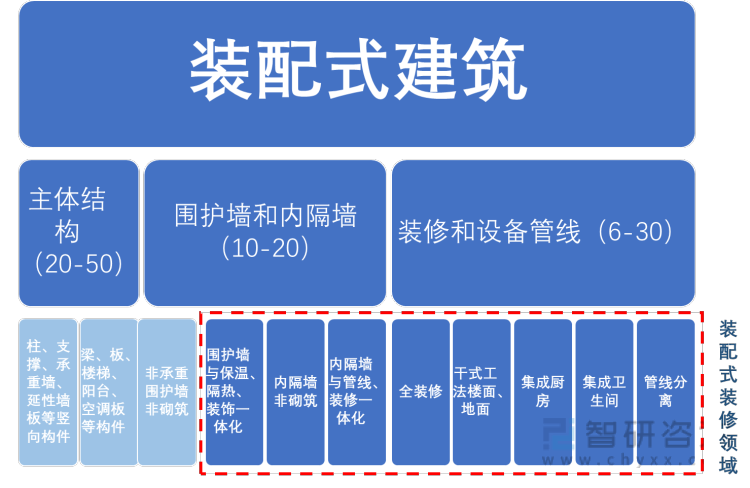

2018年2月开始实施的装配式建筑评价标准,规定100分的评分体系中,只有超过50分才可评为装配式建筑。主体结构领域(20-50分),围护墙和内隔墙领域(10-20分,其中非承重围护墙非砌筑5分)。而与装配式装修相关分值高达45分。

装配式建筑评分标准

资料来源:智研咨询整理

为了达到装配式建筑评价标准,开发商需要考虑多方面因素,选择施工方案。从目前成功案例来看,竖向构件的设计难度最高、施工难度最高、成本增量最大在主体。因此开发商尽量避免采取过多竖向构件,这就造成项目在主体结构领域往往刚过20,得分较低。在结构得分提升难度较大的情况下,装配式装修成为开发商拿分的关键。

三、装配式渗透率提升,带动装修领域市场快速增长

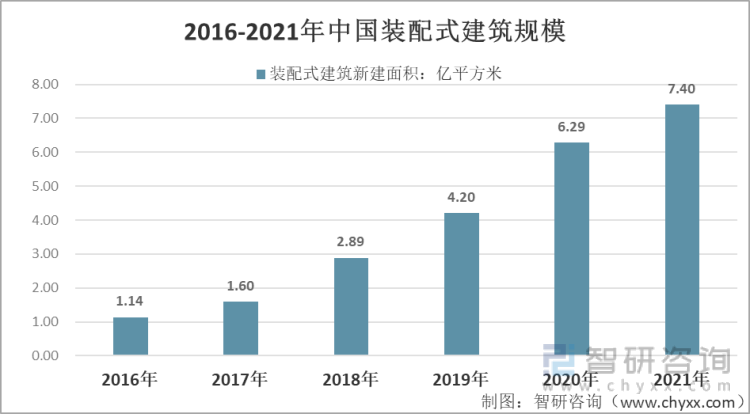

中国装配式建筑行业市场迅速发展。据住建部统计,2021年全国新开工装配式建筑共计7.4亿平方米,较2020年增长18%。从结构类型来看,新开工装配式混凝土结构建筑4.9亿平方米,钢结构建筑2.1亿平方米,装配式钢结构住宅项目1509万平方米。

2016-2021年中国装配式建筑规模统计

资料来源:住建部、智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国装配式装修行业市场发展规模及市场前景趋势报告》

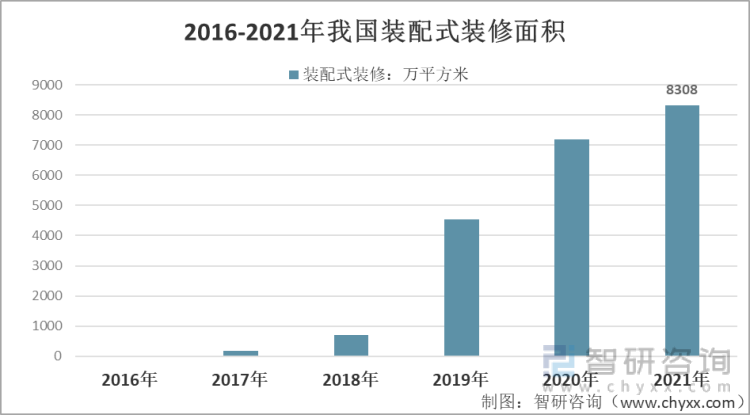

装配式装修行业增速快、总量小,市场潜力大。由于政策推动,近年来装配式装修行业呈快速增长。根据住建部公布数据,2019年全国装配式装修建筑面积为4529万平方米。2021年我国装配式装修面积为8308万平方米。

2016-2021年我国装配式装修面积

资料来源:智研咨询整理

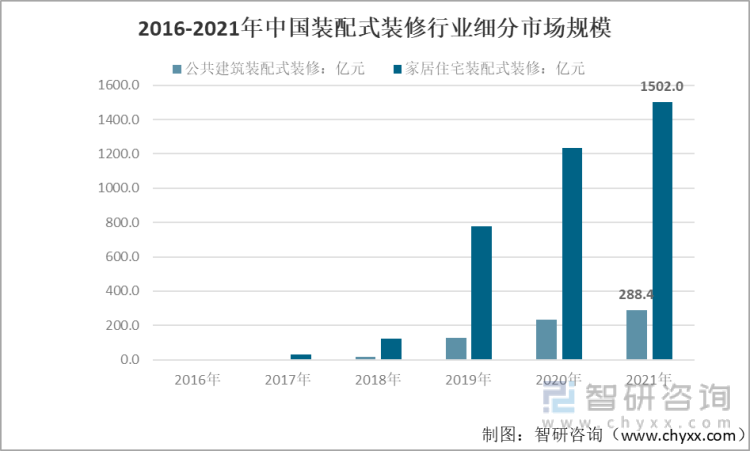

装配式建筑的持续渗透为装配式装修提供了发展的土壤,装配式装修具有较大的市场空间。2021年我国装配式装修行业市场规模为1790.37亿元,市场同比增长22.1%。其中,公共建筑装配式装修规模288.42亿元,家居住宅装配式装修规模1501.95亿元。

2016-2021年中国装配式装修行业细分市场规模

资料来源:智研咨询整理

四、装配式将改变装修行业格局

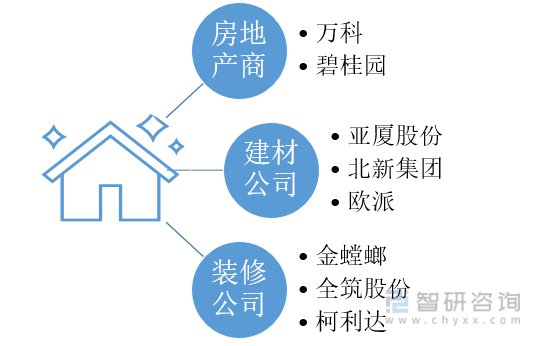

建筑装饰行业由于行业准入门槛较低,呈现“大行业、小企业”的局面。随着龙头企业上市,小企业退出,市场集中度逐步增加。建筑装饰行业由于进入壁垒较低、竞争对手较多、市场趋于成熟、产品或服务同质化严重,导致现有建筑装饰企业竞争较为激烈,市场目前虽然已有多家上市公司,但集中度仍然非常低。而装配式装修更强调规模化、工业化、标准化,降低了对人工的依赖,易于企业进行扩张,制造端能够形成规模效应;其次,装配式装修的技术壁垒高于传统装饰行业,目前尚未形成大规模的推广,地产和政府在选择施工方时会更加注重品牌效应及品牌企业的质量保障,强化了品牌壁垒。相比于传统装修,装配式装修领域更容易出现巨头型企业。作为装修行业新赛道,且产业链涉及设计、施工、家居等在内的多个行业,使得行业参与者众多,行业仍处起步阶段竞争格局尚未定型。

装配式装修行业参与者类型及代表企业

资料来源:智研咨询整理

1、地产商在政策引导下参与装配式装修,其发展装配式装修的核心在于优化自身项目工期、降低成本、加速资金周转

万科,“5+2”装配式建造体系

五大建造方法:系统模板、全混凝土外墙、装配式内隔墙、爬架、穿插提效;两大装配式应用:装配式装修、适度预制。

新建项目连续第八年全部满足绿色建筑标准,新增绿色建筑面积5,826万平方米。持续推动“5+2”装配式建造体系的应用,新开主流项目的工业化应用比例为83%。

2、建材企业研发新材料成果显著,定制家居公司实现软装环节装配式

北新建材是全球最大的石膏板产业集团和中国最大的新型建材产业集团,公司以“绿色建筑未来”为产业理念,推进建筑节能和装配式建筑,从绿色原料、绿色生产、绿色建造、绿色应用、绿色回收等环节打造全生命周期的绿色建筑产业链。公司聚焦石膏板主业并延伸至系统解决方案,创新开发出石膏板龙骨万能板矿棉板“全屋装配”室内系统。

亚厦股份司已研发出第七代装配式内装产品系列,包含十五个子系统,解决方案已日臻完善,能够实现部品部件大比例工厂预制、现场装配、干法施工,最大可节省工期50%,产品具有甲醛等有害物质低、即装即住的优势,并可持续提供装修后市场服务。

3、装饰公司向产业链上游延伸

装饰公司的传统主业是“安装”,其商业模式可以理解为人工+辅材+部分主材,在装配式装修变革下,湿作业大幅减少,人工+辅材的价值量中长期视角来看存在萎缩可能,倒逼装饰公司向上游材料端延伸,因此装饰企业整合产业链的动力最强。

金螳螂公司坚持自主原创、联合研发双轮驱动,建立首期装配部品产业园,自营装配部品生产工厂。打造出成都璞誉装配式住宅项目、沧州周转房装配式项目及深圳、广州多地隔离酒店项目等一批装配式项目。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国装配式装修行业市场发展规模及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国装配式装修行业市场发展规模及市场前景趋势报告

《2025-2031年中国装配式装修行业市场发展规模及市场前景趋势报告》共九章,包含中国重点省市装配式装修行业市场分析,中国装配式装修行业重点企业经营情况分析,2025-2031年中国装配式装修行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询