一、中国聚丙烯(PP)市场现状

聚丙烯,即PP,是丙烯通过加聚反应而成的聚合物,可广泛应用于服装、毛毯等纤维制品、医疗器械、汽车、自行车、零件、输送管道、化工容器等生产,也可用于食品、药品包装。PP 是第二大通用合成树脂,占合成树脂总消费量的 30%左右,并认为是五大合成树脂中最有发展潜力的品种,行业覆盖面极广,在汽车工业、家用电器、电子、包装及建材家具等方面具有广泛的应用。

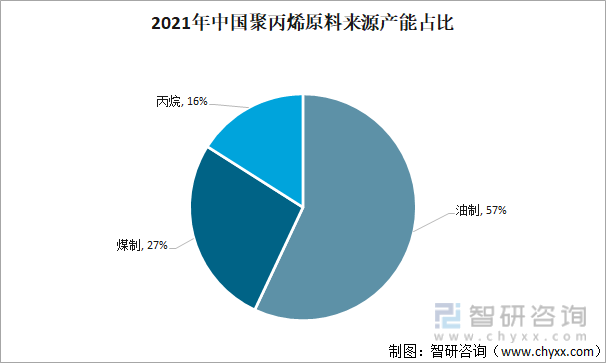

中国聚丙烯的供需差距较大,近年来,大多数新的大型炼油、乙烯联产项目和煤烯烃项目都配备了聚丙烯装置,使得中国聚丙烯产大幅度增加。

以往中国聚丙烯生产主要是通过油制烯烃获取,几年来,随着煤制烯烃、气制烯烃的迅速发展,中国聚丙烯制取已经形成了油制、煤制、气制竞争发展的格局,原料的多元化为行业的独立、健康发展提供了更加良好的环境条件。

2021年中国聚丙烯原料来源产能占比

资料来源:智研咨询整理

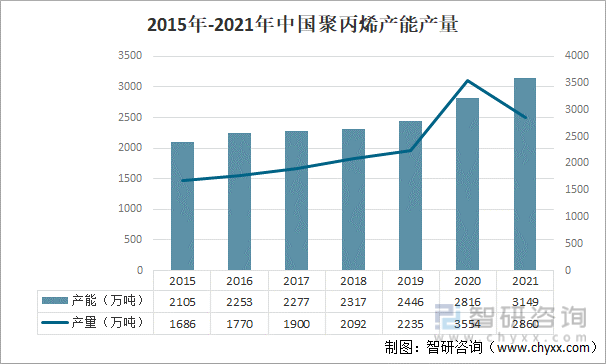

2015年-2021年,中国聚丙烯年产能呈逐年增加的趋势。2020年,由于疫情影响,人们对口罩需求度剧增,市场对聚丙烯的需求度上升,中国聚丙烯年产量上升至3554万吨,中国聚丙烯产能不足。2021年,当疫情形势有所缓解时,市场对聚丙烯需求度降低,因此中国聚丙烯2021年总产量下降至2860万吨,中国聚丙烯市场出现产能过剩。

2015年-2021年中国聚丙烯产能产量

资料来源:公司年报、智研咨询整理

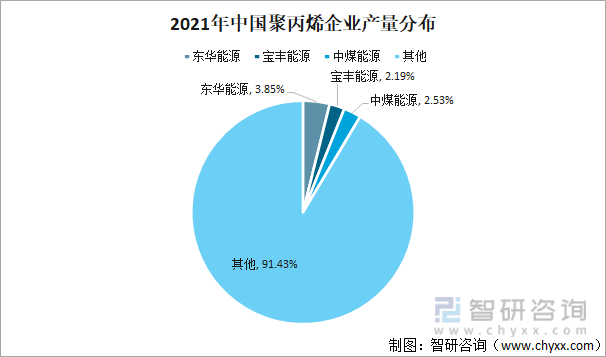

从企业的产量分布看,中国聚丙烯生产企业分布较为分散。在聚丙烯行业中,东华能源、中煤能源和宝丰能源三家上市企业所占中国2021年聚丙烯生产总量的比例达8.57%。这以说明在中国聚丙烯生产行业中,这三家企业属于该行业的龙头企业。

2021年中国聚丙烯企业产量分布

资料来源:公司年报、智研咨询整理

二、市场龙头企业对比:东华能源VS中煤能源VS宝丰能源

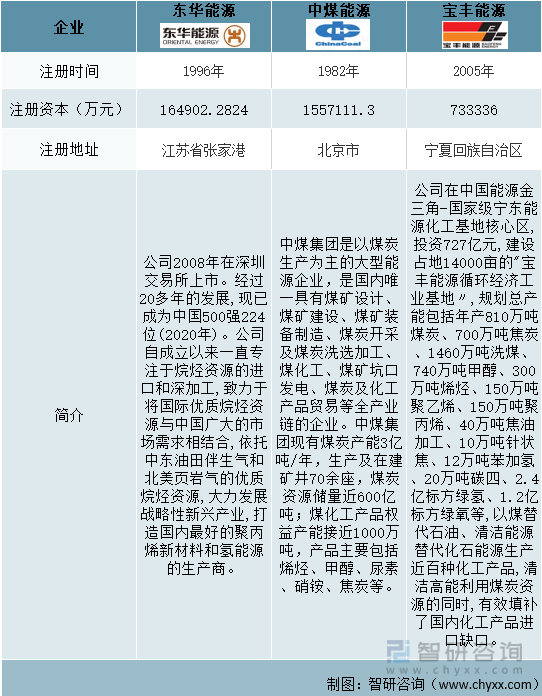

中国聚丙烯行业中规模较大的公司有东华能源股份有限公司、中国中煤能源集团有限公司和宁夏宝丰能源集团股份有限公司。这三家企业皆位于矿产资源丰富或海运便利的省份。

中国聚丙烯行业龙头企业简介

资料来源:智研咨询整理

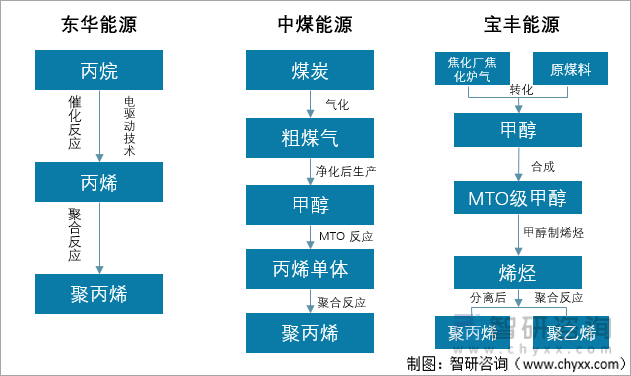

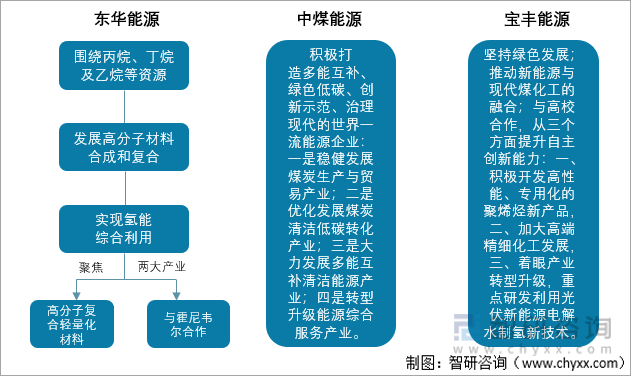

东华能源主要通过气制烯烃的方式聚合成聚丙烯;中煤能源和宝丰能源则都是通过煤制烯烃的方式来得到聚丙烯。

各企业工艺流程对比图

资料来源:智研咨询整理

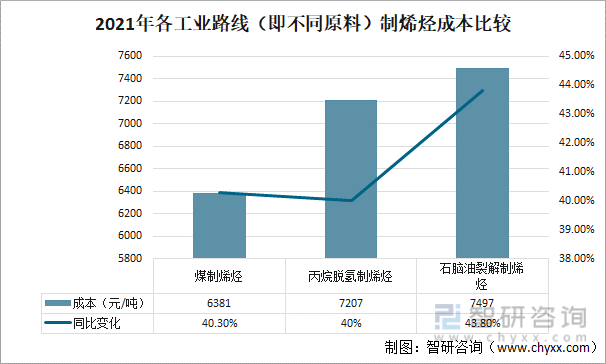

2021年,在多重因素的影响下,中国烯烃生产三大原材料价格都经历了大幅度上涨,期间价格高点与低点相比,石油、乙烷和丙烷的价格几近翻倍,动力煤价格翻了近两倍;年末,石油、乙烷和丙烷的价格仍然维持在相对高位,动力煤价格在国家的扩大供给政策调控下,已快速回落到相对低位。2021年烯烃行业成本同比普遍上涨,而煤制烯烃企业虽经历了更大幅度的原料煤价格波动,但相比油制烯烃和气制烯烃企业,仍然保持成本优势。

2021年各工业路线(即不同原料)制烯烃成本比较

资料来源:公司年报、智研咨询整理

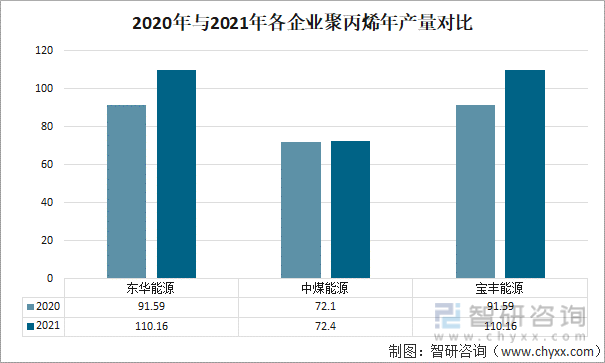

2021年东华能源聚丙烯生产能力为180万吨/年,较2020年产能增长一倍;中煤能源2021年聚丙烯、聚乙烯设计产能有120万吨/年,产能利用率高达111%;2021年宝丰能源拥有生产聚丙烯60万吨/年的能力。

企业的年产量数据可以一定程度上反映企业规模的大小。从数据来看,东华能源的聚丙烯年产量更高,且呈上升趋势。2021年东华能源的年产量为110.16万吨,中煤能源为72.4万吨,宝丰能源为62.5万吨。其中,东华能源年产量最高,同比增加20.28%;中煤能源同比增加0.42%;宝丰能源同比增加20.28%。

2020年与2021年各企业聚丙烯年产量对比

资料来源:公司年报、智研咨询整理

东华能源2021年营业收入为85.50亿元,较2020年营业收入增加29.79%,营业成本较上年增涨了43.38%。中煤能源2021年营业收入为55.23亿元,较上年增长13.85%,营业成本较上年增涨了62.4%。宝丰能源2021年聚丙烯营业收入为115.19亿元,营业成本较上年增涨了53.99%。

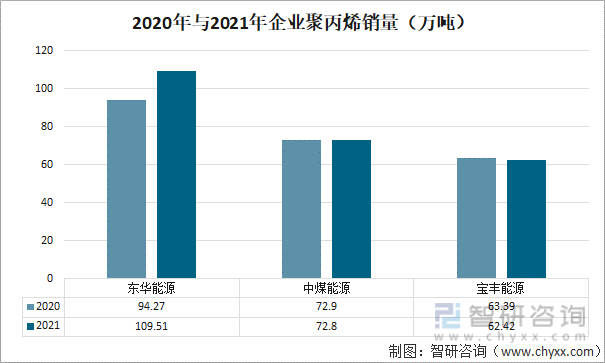

企业年销量可从侧面反映该企业在聚丙烯行业中的市场占比大小。2021年,东华能源聚丙烯年销量为109.51万吨,中煤能源为72.8万吨,宝丰能源为62.42万吨。其中,只有东华能源聚丙烯年销量呈正相关变化,同比增长16.17%,中煤能源同比减少了0.14% ,宝丰能源同比减少了1.53%。三家企业2021年聚丙烯销售总量为244.73万吨,同比增长6.15%。三家企业,东华能源与中煤能源2021年聚丙烯年产量与年销量相差不大,宝丰能源2021年聚丙烯年销量与年产量相差47.74万吨。

2020年与2021年企业聚丙烯销量(万吨)对比

资料来源:公司年报、智研咨询整理

2021年中国聚丙烯产能增加出现小高峰,新增产量690万吨,比上年增长15.7%;市场需求出现结构性变化,2021 年,中国表观消费量基本持平,对外依存度有所降低。

相关报告:智研咨询发布的《2022-2028年中国聚丙烯行业市场行情动态及投资前景分析报告》

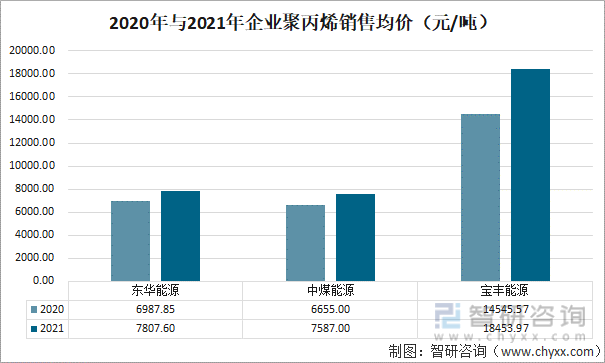

2021年,东华能源聚丙烯销售均价为7807.60 元/吨,同比增加11.73%;中煤能源聚丙烯销售均价为6655元/吨,同比销售单价上浮14%;宝丰能源聚丙烯销售均价为18453.97元/吨,同比上涨26.87%,这是这三家企业中价格上涨幅度最高的企业,由此影响其2021年聚丙烯销量同比下降幅度最大。

2020年与2021年企业聚丙烯销售均价(元/吨)对比

资料来源:公司年报、智研咨询整理

2021年,这三家企业聚丙烯销售均价为11282.86元/吨,同比上涨20.08%。经统计,2021年,中国烯烃行业销售价格受原料价格上涨影响,价格上升,期间聚乙烯、聚丙烯价格平均涨幅在10%-20%;其中3月份与10月份经历了两次价格高峰,价格涨幅达到30%以上。

推动中国烯烃价格上升的主要因素是原料价格上涨,虽然煤制烯烃具有成本优势,但由于油制烯烃在中国烯烃产能和产量中占比仍然最高,因此,石油价格的上涨对烯烃价格的上升仍然具有较强的支撑和推动;但从原料价格与烯烃价格的相关性看,由于烯烃原料的多元化,石油与烯烃价格的相关性有所降低,市场供求对烯烃价格的影响有所上升,成本管理较好的企业优势更加明显。

由于石油价格仍未降温,受成本影响,2022年中国聚丙烯市场价格可能仍会呈上涨趋势。

东华能源、中煤能源、宝丰能源未来皆希望向绿色、高端、综合的产业方向发展。

2021年企业未来发展战略

三、结论

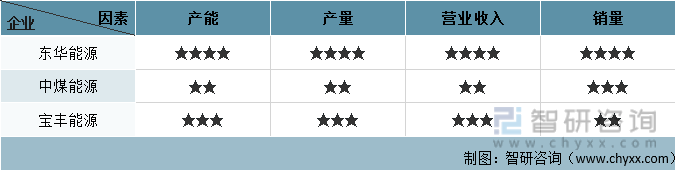

在聚丙烯行业中,年产能、年产量、年营业收入及年销量皆可反映企业实力,龙头企业年销售均价波动则可反映该行业年销售价格波动。

通过对主要因素的对比分析,东华能源无论是产能、产量、收入还是销量皆高于中煤能源和宝丰能源,因此,在聚丙烯行业中,东华能源属于该行业中的龙头企业之一,企业实力更强,且发展也更好。中煤能源虽各项数据皆相对较低,但该企业2021年间在聚丙烯行业发展平稳。相对来说,宝丰能源2021年聚丙烯销量下降幅度过大,需要警惕。

东华能源VS中煤能源VS宝丰能源主要因素对比分析

资料来源:智研咨询整理

综合分析情况,2021年,中国聚丙烯行业受原料价格上涨影响,聚丙烯价格上升,且平均涨幅在10%-20%,且由于2022年石油价格仍未回降,因此,2022年中国聚丙烯价格可能仍会呈上涨趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国聚丙烯行业市场运营态势及投资前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高熔体强度聚丙烯行业市场全景评估及发展趋向研判报告

《2024-2030年中国高熔体强度聚丙烯行业市场全景评估及发展趋向研判报告》共十二章,包含高熔体强度聚丙烯投资建议,国内高熔体强度聚丙烯未来发展预测及投资前景分析,国内高熔体强度聚丙烯投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询