一、概述

锂离子电池由正极材料、负极材料、隔膜、电解液四个主要部分组成,锂电池隔膜位于电池内部正负极之间,保证锂离子通过的同时,阻碍电子传输,是一种具有微孔结构的薄膜,是锂离子电池产业链中最具技术壁垒的关键内层组件。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

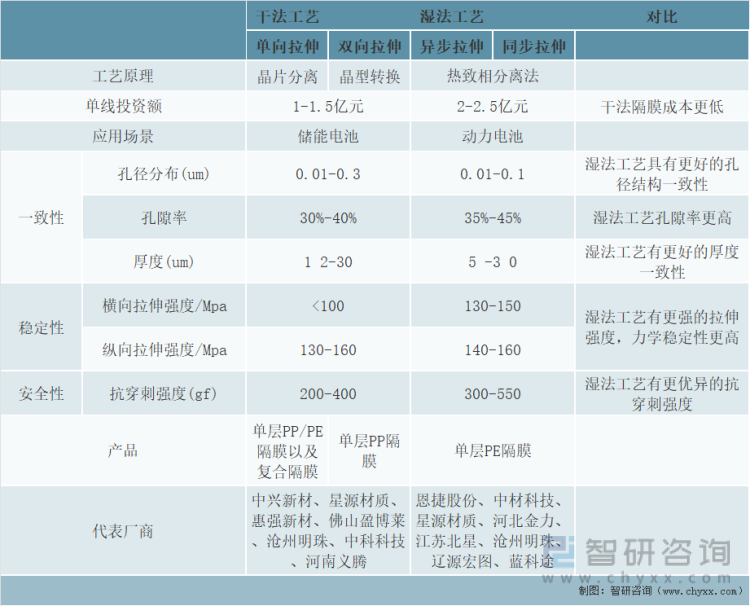

隔膜生产工艺包括原材料配方和快速配方调整、微孔制备技术、成套设备自主设计等诸多工艺。其中,微孔制备技术是锂电池隔膜制备工艺的核心,隔膜基膜制造根据微孔成孔机理主要分干法和湿法两种。干法工艺的主要步骤为投料、流延、热处理、拉升、分切。首先将PP及添加剂等原料按照配方预处理后输送至挤出系统,预处理的原料在挤出系统中经熔融塑化后从模头挤出熔体,熔体经流延后形成特定结晶结构的基膜,基膜经热处理后得到硬弹性薄膜,然后将硬弹性薄膜进行冷拉伸和热拉伸后形成纳米微孔膜,最后将纳米微孔膜根据客户的规格要求裁切为成品膜。湿法工艺的主要步骤为投料、流延、纵向拉升、横向拉升、萃取、定型和分切。传统湿法制备以相转化法为主,近年以TIPS热致相分离法为主。将PE、成孔剂等原料按照配方进行预处理输送至挤出系统;预处理的原料在双螺杆挤出系统中经熔融塑化后从模头挤出熔体,熔体经流延后形成含成孔剂的流延厚片;将流延厚片进行纵向拉伸后进行横向拉伸,得到含成孔剂的基膜;基膜经溶剂萃取后形成不含成孔剂的基膜;将不含成孔剂的基膜经干燥、定型得到纳米微孔膜;纳米微孔膜根据客户的规格要求裁切为成品膜。

锂电隔膜生产工艺

资料来源:智研咨询整理

干法隔膜的核心优势在于成本更低,产线投资额低(干法单线投资额约1-1.5亿元,湿法单线投资额2-2.5亿元)、单位能耗低(生产工艺简单),更适用于对成本敏感度高而对能量密度要求低的应用场景,譬如储能市场。但干法工艺生产的横向强度较差、微孔尺寸和分布不均匀,稳定性较差。湿法隔膜更能提高锂电池能量密度,湿法工艺可以较好的控制孔径大小、分布和孔隙率,湿法隔膜孔隙率和透气性更高,可以生产更轻薄的隔膜,所以一般用于制造高端薄膜。但湿法工艺成本高、投资大,对设备要求高,建设投产周期长,并且在生产过程中对能源消耗较大,且会使用有机溶剂。

干法和湿法工艺对比

资料来源:智研咨询整理

二、供需现状

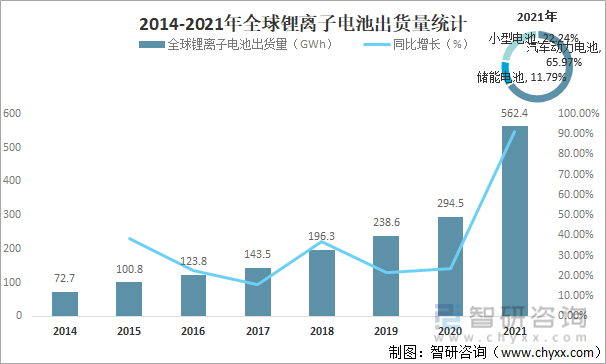

锂电池作为新兴的清洁能源,近年来发展十分迅猛,2021年全球锂离子电池出货量达562.4 GWh,较2020年增加了267.90 GWh,同比增长90.97%,其中,全球汽车动力电池出货量为371.0GWh,同比增长134.7%;储能电池出货量66.3GWh,同比增长132.6%;小型电池出货量125.1GWh,同比增长16.1%。

2014-2021年全球锂离子电池出货量统计

资料来源:EVTank、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国锂电隔膜行业市场运行格局及前景战略分析报告》

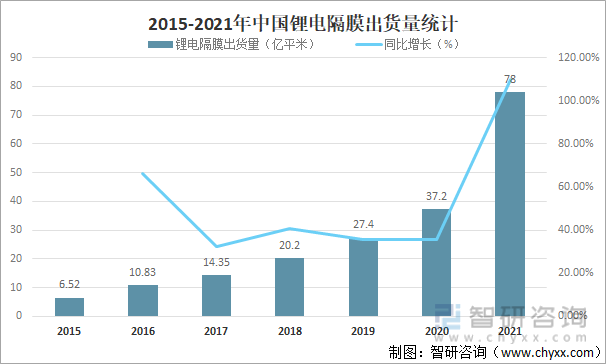

随着锂离子电池市场的蓬勃发展,作为锂电池关键原材料之一的锂电隔膜需求不断扩大,2021年中国锂电隔膜出货量达78亿平米,较2020年增加了40.80亿平米,同比增长109.68%。

2015-2021年中国锂电隔膜出货量统计

资料来源:GGII、智研咨询整理

假设全球汽车动力电池出货量保持50%的增速;小型电池(包含消费类电池、小动力类电池等)稳定发展,叠加5G带来新应用,每年增速10%;储能领域随着商业模式成熟及成本下降而显著发展,每年增速80%。按照1GWh锂电池对应隔膜需求1500万平方米估算,考虑生产过程中的5%冗余,预计2022-2025年全球锂电池需求预计分别为813.45、1200.93、1805.29、2757.34GWh,对应隔膜需求分别为115.92亿平米、171.13亿平米、257.25亿平米、392.92亿平米,隔膜需求增速分别为44.6%、47.6%、50.3%、52.7%;其中全球动力电池隔膜需求预计267.64亿平米,储能电池隔膜需求99.18亿平米,小型电池隔膜需求26.10亿平米。

2021-2025年全球锂电池隔膜需求测算

资料来源:EVTank、Marklines、GGII、智研咨询整理

在全球主流锂电隔膜企业供给与需求紧平衡,按照目前的扩产节奏(隔膜扩产建设周期大致需要2-3年),叠加隔膜设备厂商制约产能释放,预计全球隔膜维持至少2-3年的紧平衡。未来1-2年隔膜扩产主要集中在龙头企业,隔膜供给增量有限,行业供需错配格局有望持续。动力电池企业为保障原材料供应,与隔膜厂商签订合作协议,锁定隔膜供应。

动力电池企业与隔膜企业合作情况

资料来源:智研咨询整理

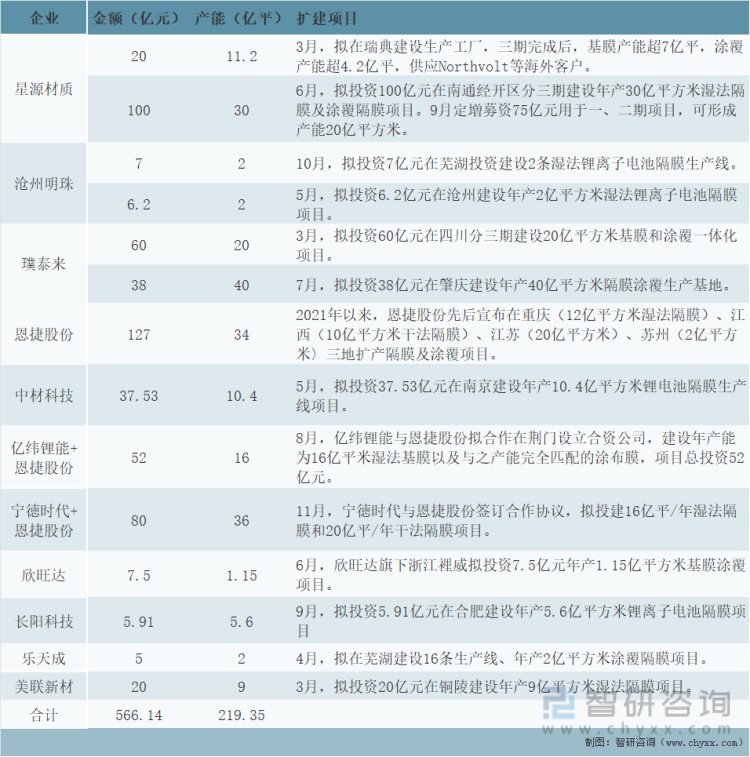

在2021年,新能源市场需求旺盛,头部企业率先宣布扩产,而后,二三线及跨界企业也参与到隔膜扩产阵营当中。基于对全球市场隔膜需求的预判以及客户合资扩产要求,恩捷股份、星源材质、沧州明珠、中材科技等隔膜企业开启大规模扩产模式,欣旺达、长阳科技、乐天成、美联新材等企业也加码跟进。星源材质与恩捷股份2021年隔膜及涂覆产能扩产总规划金额均超过100亿元,随着产能规模差距的拉大,头部企业与后续梯队企业的市场分化也将进一步增大。据高工锂电不完全统计,2021年国内隔膜企业规划扩建产能(含涂覆产能)约220亿平方米,投资总金额超560亿元。

2021年国内锂电隔膜扩产情况

资料来源:GGII、智研咨询整理

伴随新能源下游市场的持续高景气,锂电产业投资持续高热,作为锂电关键材料之一的隔膜持续出现供应偏紧情况,为抢抓市场机遇,相关企业扩产步伐加大加快。电池网统计了隔膜企业TOP10的产能情况,现有及规划产能合计已超438亿平米。2021年国内隔膜企业纷纷规划扩建产能,受限于隔膜设备供应瓶颈,隔膜产线的扩张速度很大程度上取决于隔膜设备的供应情况,导致扩产周期约需2-3年,预计2022年到2023年这两年间隔膜行业供需偏紧,预计2025年隔膜需求为392.92亿平米,在产能供给方面隔膜企业TOP10的产能合计将超438亿平米,隔膜行业整体呈现供需平衡状态。

国内隔膜企业TOP10产能布局

资料来源:电池网、智研咨询整理

二、竞争格局

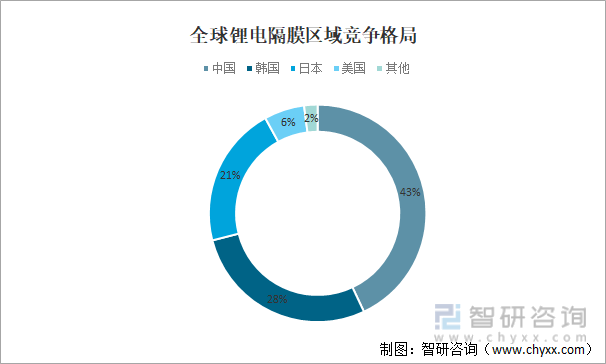

全球隔膜产能不断向中国集中,中国市场不断向头部企业靠拢。全球隔膜竞争格局由四个国家主导,中国、韩国、日本和美国拥有市场份额分别为43%、28%、21%和6%,中国份额提升速度明显。海外方面主流隔膜企业集中于日韩,整体扩张节奏放缓,新增产能有限,无法匹配行业需求增速;国内方面,国内主流隔膜企业产能大幅扩张,同时全球化供应的步伐加速,隔膜有望成为继负极、电解液之后第三个实现全面出口的锂电中游材料。

全球锂电隔膜区域竞争格局

资料来源:彭博新能源财经、智研咨询整理

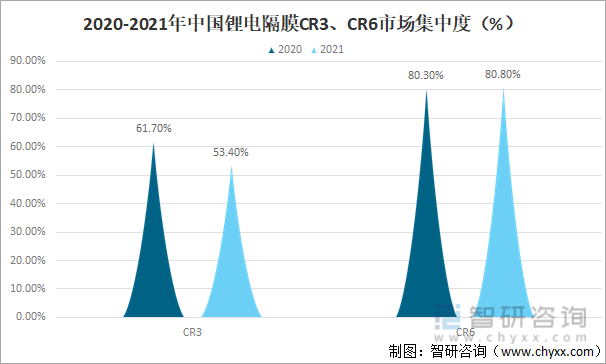

近年来有不少隔膜生产企业破产淘汰(河南义腾、东皋隔膜、鸿图隔膜等),也有不少企业因为开工率低、毛利率低等种种原因被合并收购(苏州捷力、Celgard、纽米科技等),在隔膜壁垒高、盈利难、叠加头部企业并购整合影响下,目前行业格局渐趋清晰。根据GGII统计,2021年中国锂电隔膜TOP6企业市场占比为80.8%,较2020年有所提升。隔膜行业需求旺盛,头部企业产能有限,满产满销,二梯队企业产能利用率提升,导致TOP3的行业集中度下滑;TOP6企业产能提升较大,带动TOP6企业占有率提升。隔膜头部企业在技术、融资、扩产等方面具备优势,未来全球份额也有望持续提升。

2020-2021年中国锂电隔膜CR3、CR6市场集中度

资料来源:GGII、智研咨询整理

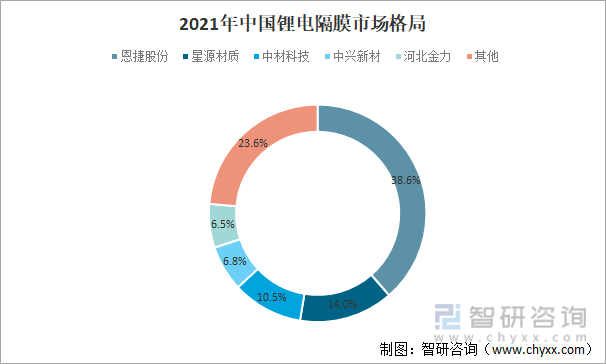

从企业格局来看,2021年恩捷股份占中国锂电隔膜市场份额的38.6%;星源材质占中国锂电隔膜市场份额的14.0%;中材科技占中国锂电隔膜市场份额的10.5%;中兴新材占中国锂电隔膜市场份额的6.8%;河北金力占中国锂电隔膜市场份额的6.5%。

2021年中国锂电隔膜市场格局

资料来源:鑫椤锂电、智研咨询整理

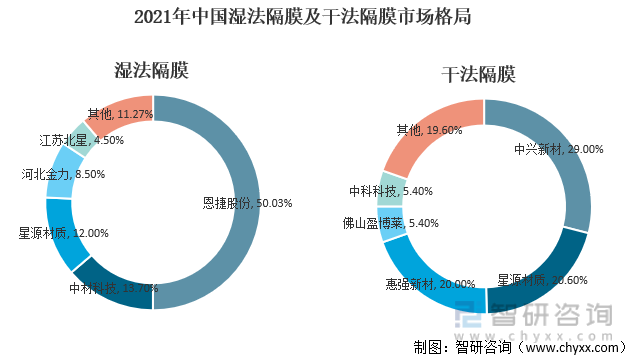

在湿法隔膜方面,湿法隔膜呈现出‘一超多强’的行业格局,恩捷股份在2021年产能大规模释放下,隔膜产量超过30亿平大关,湿法隔膜市场龙头地位进一步稳固,湿法隔膜的市场占有率超过50%。中材科技及星源材质2021年整体产能新增有限,但产能利用率均处于高位。第二梯队的湿法隔膜产业在行业整体需求旺盛的背景下逐步发力,产能利用率提升尤为显著,成为2021年湿法隔膜重要的市场供给源之一,使得2021年的CR3略有下降,2021年的CR3为76%。在干法隔膜方面,整体呈现出‘三足鼎立’的市场格局。中兴新材在产能释放以及下游大客户需求放量的情况下,一举成为干法隔膜龙头企业。第一梯队中兴新材、星源材质、惠强新材市场占有率稳步提升,2021年干法隔膜市场CR3接近70%。2021年隔膜龙头恩捷股份与Celgard成立合资公司布局干法隔膜,干法隔膜产品预计2022年将量产销售,结合恩捷股份携手宁德时代布局的20亿平米干法隔膜产能,预计未来干法隔膜的市场格局将会变动。

2021年中国湿法隔膜及干法隔膜市场格局

资料来源:鑫椤锂电、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国锂电隔膜行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电隔膜行业市场全景调查及投资前景评估报告

《2024-2030年中国锂电隔膜行业市场全景调查及投资前景评估报告》共八章,包含中国锂电池行业发展概况,中国锂隔膜行业发展预测,中国锂电隔膜行业投资趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国锂电隔膜行业产业链情况分析:下游高需求带动出货量持续提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国锂电隔膜出货量及龙头企业对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)