一、产权交易市场成交额

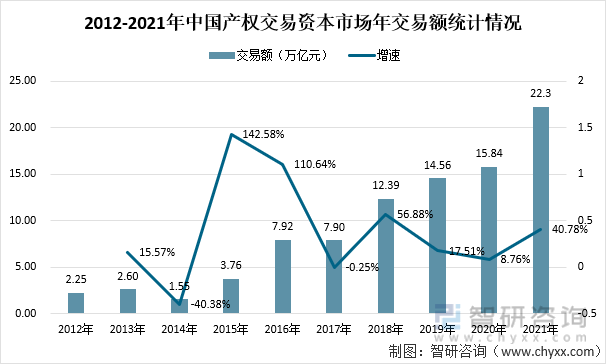

产权交易是指一方依照法律和合同的规定,将企业财产权转让给另一方,以及以购买、出售、兼并、拍卖等手段剥夺被交易企业法人资格或者改变法人实体的法律行为。中国产权协会公布的数据显示,我国产权交易市场实现跨越式发展,2021年年交易额再创历史新高。2021年产权交易资本市场5大类业务共实现交易额22.3万亿元,首次突破20万亿元。2012至2021年10年间,产权交易资本市场累计交易额突破90万亿元,达到91.08万亿元,年均复合增长率29%。

2012-2021年中国产权交易资本市场年交易额统计情况

资料来源:中国产权协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国产权交易产业发展态势及竞争格局预测报告》

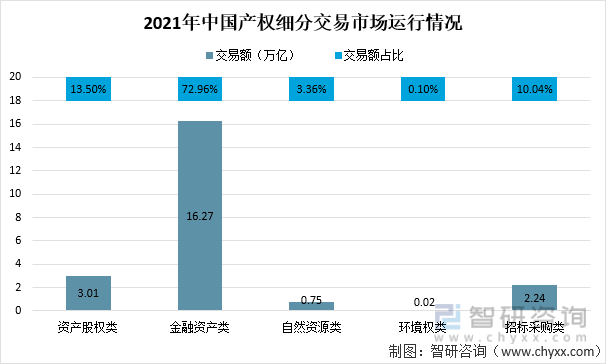

据中国产权协会统计,2021年资产股权类业务交易额3.01万亿元,相比2020年(2.90万亿元)增长3.8 %。金融资产类业务包括不良金融资产交易和金融产品交易,全年实现交易额16.27万亿元,相比2020年(11.25万亿元)增长44.6 %。主要贡献来自金融产品交易业务,全年实现交易额15.9万亿元,相比2020年(10.9万亿元)增长45.9 %。2021年产权交易资本市场完成自然资源交易项目0.75万亿元,年交易额创历史新高,相比2020年(4735.8亿元)增长58 %。2021年产权交易资本市场完成环境权交易0.02万亿元,相比2020年(78.4亿元)增长193.2%。2021年招标采购类业务年交易额达2.24万亿元,相比2020年(1.2万亿元)增长86.7 %。

2021年中国产权细分交易市场运行情况

资料来源:中国产权协会、智研咨询整理

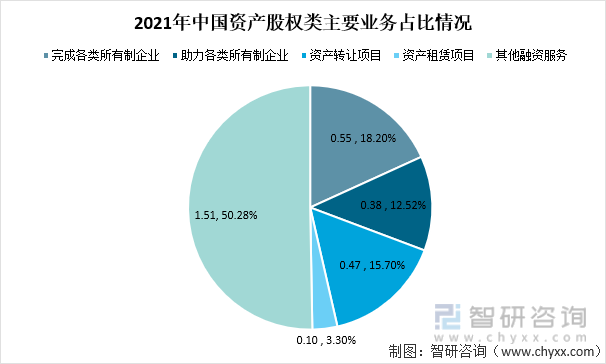

资产股权类业务包括企业产权转让、企业增资、资产转让、资产租赁、其他融资服务等具体业务种类,是产权交易行业最早开展的传统优势业务。2021年,完成各类所有制企业产权转让项目0.55万亿元(其中国有产权转让0.48万亿元),占资产股权类业务的18.20%;助力各类所有制企业实现融资0.38万亿元(其中国有企业融资0.36万亿元),占资产股权类业务的12.52%;资产转让项目实现交易额0.47万亿元(其中助力各级国有企业通过资产处置回笼资金0.16万亿元),占资产股权类业务的15.70%;资产租赁项目合同总金额达0.10万亿元,占资产股权类业务的3.30%;其他融资服务包括市场化债转股、交易项目融资、股权质押融资和融资租赁等类业务。全年实现交易额1.51万亿元,相比2020年(1.3万亿元)增长16.2 %,占资产股权类业务的50.28%。

2021年中国资产股权类主要业务占比情况

资料来源:中国产权协会、智研咨询整理

二、国有资产交易情况

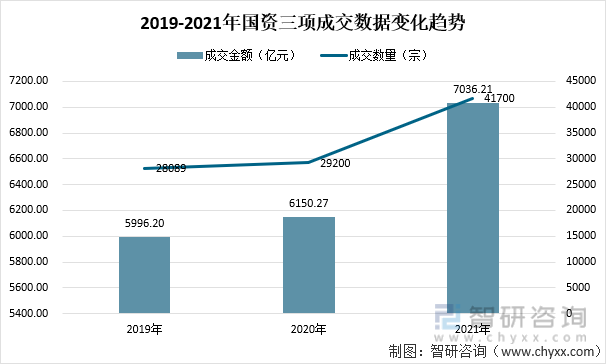

从国有资产成交数据看,近三年国资三项成交金额和成交数量都在增涨。2021年国资三项成交金额为7036.21亿元,同比2020年40%;国资三项成交数量为41700宗,同比2020年增涨42.81%。

2019-2021年国资三项成交数据变化趋势

资料来源:中国产权协会、智研咨询整理

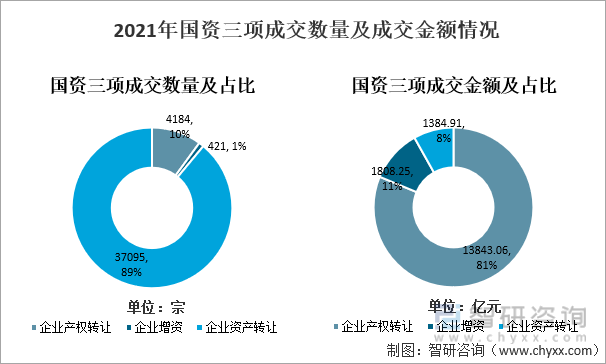

2021年企业产权转让成交数量为4184宗,占国资三项总成交数量的10%;企业增资成交数量421宗,占国资三项总成交数量的1%;企业资产转让成交数量37095宗,占国资三项总成交数量的89%。2021年企业产权转让成交金额13843.06亿元,占国资三项总成交金额的81%;企业增资成交金额1808.25亿元,占国资三项总成交金额的11%;企业资产转让成交金额1384.91亿元,占国资三项总成交金额的8%。

2021年国资三项成交数量及成交金额情况

资料来源:中国产权协会、智研咨询整理

从国资三项总成交金额地区分布看,北京成交金额占比最多,占总成交金额的19.76%。上海成交金额占总成交金额的14.23%,广东地区成交金额占总成交金额的7.22%,山东地区成交金额占总成交金额的4.83%,四川地区成交金额占总成交金额的4.25%。

国资三项总成交金额地区占比

资料来源:中国产权协会、智研咨询整理

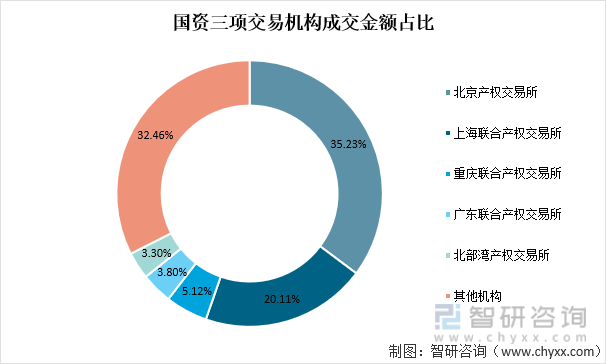

从国资三项交易机构看,北京产权交易所成交金额最多,成交金额占比35.23%。上海联合产权交易所成交金额占比20.11%,重庆联合产权交易所成交金额占比5.12%,广东联合产权交易所成交金额占比3.80%,北部湾产权交易所成交金额占比3.30%,其他机构成交金额共占比32.46%。

国资三项交易机构成交金额占比

资料来源:中国产权协会、智研咨询整理

三、企业分布情况

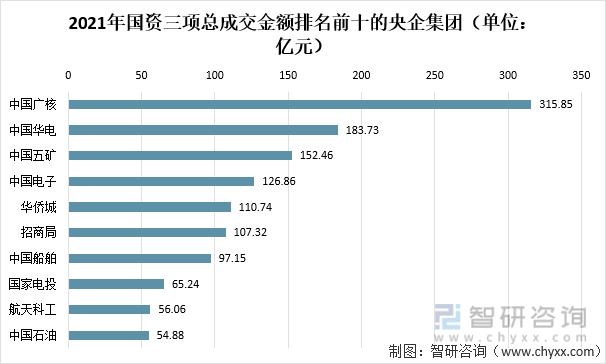

2021年国资三项总成交金额排名前十的央企集团有:中国广核、中国华电、中国五矿、中国电子、华侨城、招商局、中国船舶、国家电投、航天科工和中国石油。其成交金额分别为:315.85亿元、183.73亿元、152.46亿元、126.86亿元、110.74亿元、107.32亿元、97.15亿元、65.24亿元、56.06亿元和54.88亿元。

2021年国资三项总成交金额排名前十的央企集团(单位:亿元)

资料来源:中国产权协会、智研咨询整理

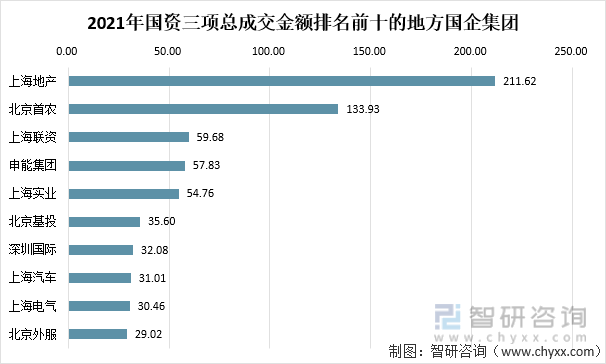

2021年国资三项总成交金额排名前十的地方国企集团有:上海地产、北京首农、上海联资、申能集团、上海实业、北京基投、深圳国际、上海汽车、上海电气和北京外服。其成交金额分别为:211.62亿元、133.93亿元、59.68亿元、57.83亿元、54.76亿元、35.60亿元、32.08亿元、31.01亿元、30.46亿元和29.02亿元。

2021年国资三项总成交金额排名前十的地方国庆集团

资料来源:中国产权协会、智研咨询整理

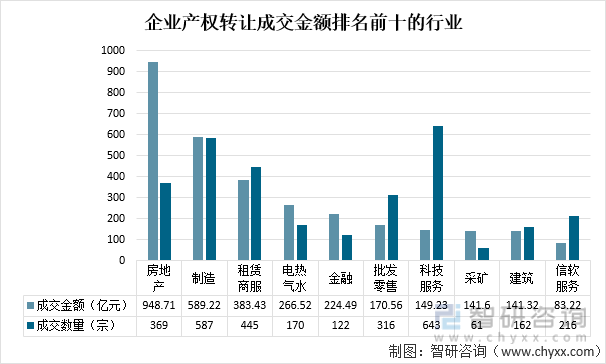

2021年,房地产行业企业产权转让成交金额948.71亿元,成交数量369宗;制造业企业产权转让成交金额589.22亿元,成交数量587宗;租赁商服行业企业产权转让成交金额383.43亿元,成交数量445宗;电热气水企业产权转让成交金额266.52亿元,成交数量122宗;批发零售企业产权转让成交金额170.56亿元,成交数量316宗;科技服务行业企业产权转让成交金额149.23亿元,成交数量643宗;采矿业企业产权转让成交金额141.6亿元,成交数量61宗;建筑行业企业产权转让成交金额141.32亿元,成交数量162宗;信软服务行业企业产权转让成交金额83.22亿元,成交数量216宗。

企业产权转让成交金额排名前十的行业

资料来源:中国产权协会、智研咨询整理

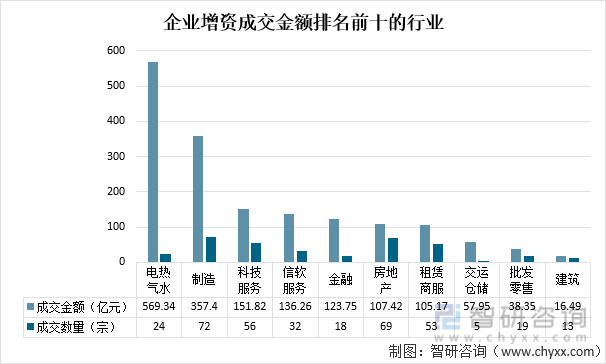

2021年企业增资成交金额多的行业是电热气水行业,其企业增资成交金额为569.34亿元,成交数量为24宗。其次是制造业企业,其企业增资成交金额为357.4亿元,成交数量为72宗。然后是科技服务行业,其企业增资成交金额为151.83亿元,成交数量为56宗。

企业增资成交金额排名前十的行业

资料来源:中国产权协会、智研咨询整理

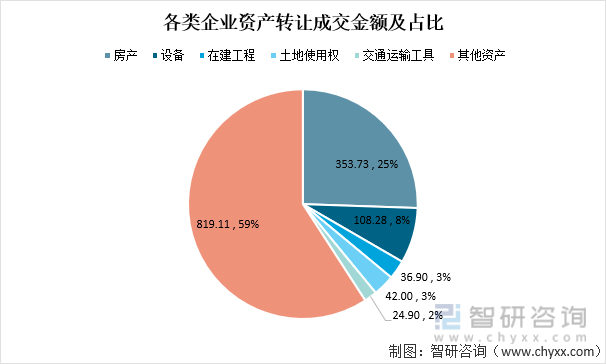

2021年,企业房产资产转让成交金额为353.73亿元,占总成交金额的25%;企业设备资产转让成交金额为108.28亿元,占总成交金额的8%;企业在建工程资产转让成交金额为36.90亿元,占总成交金额的3%;企业土地使用权资产转让成交金额为42.00亿元,占总成交金额的3%;企业交通运输工具资产转让成交金额为24.90亿元,占总成交金额的2%。

各类企业资产转让成交金额及占比

资料来源:中国产权协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国产权交易行业市场全景调查及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国林业产权交易行业市场动态分析及投资前景研判报告

《2024-2030年中国林业产权交易行业市场动态分析及投资前景研判报告》共十一章,包含中国林业产权交易重点企业运营状况分析,2024-2030年中国林业产权交易行业市场前景预测,2024-2030年中国林业产权交易行业投资风险及策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询