一、用电结构

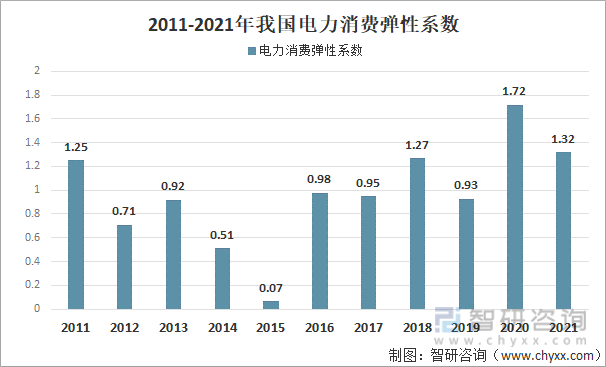

2020-2021年我国全社会用电量持续超预期增长。2011年以来我国电力消费弹性系数长期低迷,市场整体对我国用电量情况持悲观态度。2020-2021年,我国全社会用电量增速为3.96%和10.67%,用电弹性系数大幅度上升,达到1.72和1.32。

2011-2021年我国电力消费弹性系数

资料来源:中国电力企业联合会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国电力行业市场全景调研及投资规模预测报告》

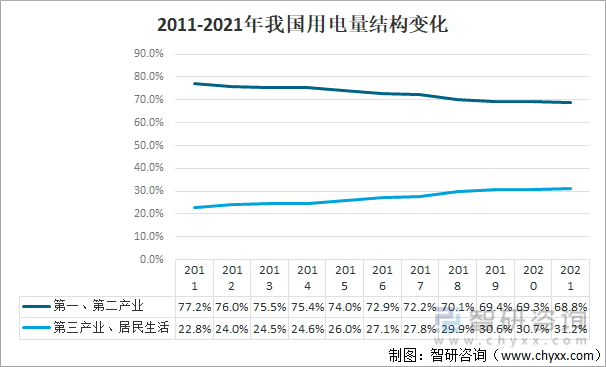

随着我国人均收入的提升以及经济结构转型升级的持续进行,近十年来,第一产业、第二产业用电量在总电量中的占比呈现持续走低的趋势,2021年,第一产业、第二产业用电量占比之和为68.8%,较2011年下降8.4%;第三产业、居民生活用电量合计占比达31.2%。

2011-2021年我国用电量结构变化

资料来源:中国电力企业联合会、智研咨询整理

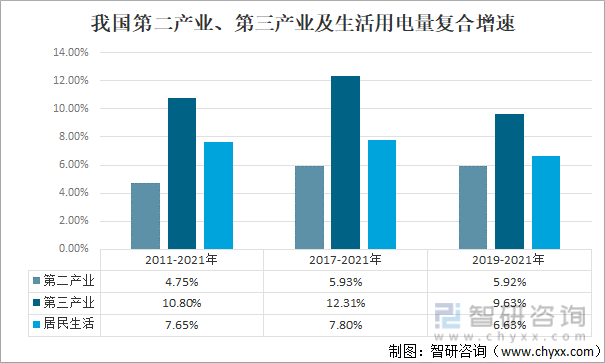

由于新冠疫情影响,2020、2021年各产业用电量增速波动较大。我国第三产业复合增速最高、弹性最大;居民生活用电整体高于复合全社会用电量增速;用电量占比最大的第二产业,用电量增速小于全社会平均水平。

我国第二产业、第三产业及生活用电量复合增速

资料来源:中国电力企业联合会、智研咨询整理

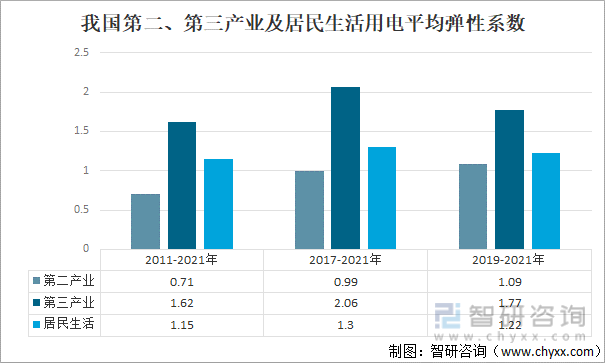

近十年,第三产业与居民生活用电已经成为全社会用电量增长的主要边际驱动因素。我国第二产业电力消费弹性小于1;三产用电弹性更高;而居民生活用电贡献电量而不贡献经济产值。

我国第二产业、第三产业及居民生活用电平均弹性系数

资料来源:中国电力企业联合会、智研咨询整理

二、用电增量

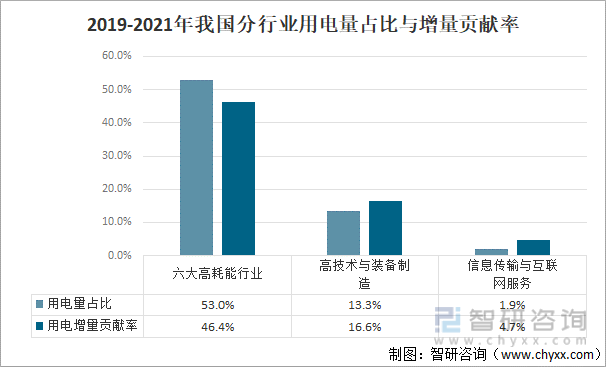

2019-2021年,我国六大高耗能行业用电量占比为53%,而用电增量贡献仅为46.4%;高技术与装备制造业用电量占比为13.3%,用电增量贡献率16.6%;信息传输与互联网服务行业用电量占比为1.9%,用电增量贡献率4.7%。

2019-2021年我国分行业用电量占比与增量贡献率

资料来源:中国电力企业联合会、智研咨询整理

2019-2021年,我国六大高耗能行业边际贡献率差值法-6.6%,比值法0.88;高技术与装备制造业边际贡献率差值法3.3%,比值法1.25;信息传输与互联网服务行业边际贡献率差值法2.8%,比值法2.49。

2019-2021年我国分行业用电边际增量

资料来源:中国电力企业联合会、智研咨询整理

未来,随着经济从高速发展阶段转向高质量发展阶段,新兴产业的产值规模持续增加,能耗、电耗水平也将持续提升,在此背景下,我国全社会用电量增长的持续性与韧性,也将显著增强。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国电力行业投资潜力研究及发展趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国广西壮族自治区电力行业产业链、发电量及重点企业分析:广西电力行业多元化发展,能源结构优化助力绿色发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)