一、进口汽车行业发展现状

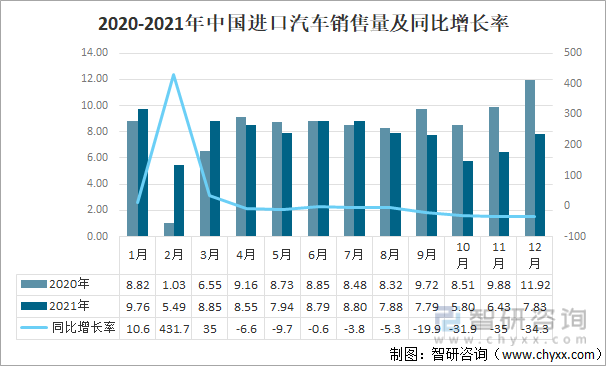

2020年1-12月,中国进口乘用车销售量99.98万辆,其中12月,进口乘用车终端销售11.92万辆;2021年1-12月,中国进口乘用车销售93.91万辆,同比下滑6.1%,其中12月,进口乘用车终端销售7.83万辆;在2020年底的高基数背景下,受供给不足和疫情加剧影响,销量虽同比大幅下滑34.3%。

2020-2021年中国进口汽车销售量及同比增长率

资料来源:中国汽车流通协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国平行进口汽车行业市场运营态势及投资战略规划报告》

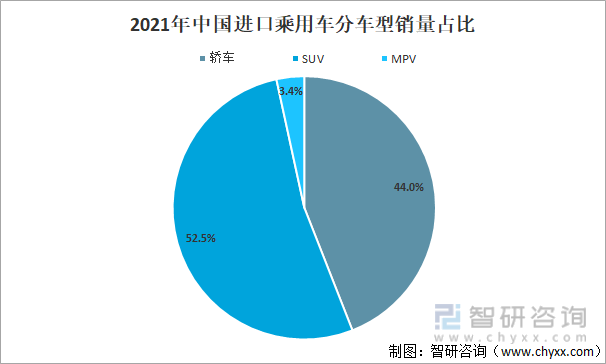

分车型,轿车销量41.33万辆,同比增长2.5%,占进口乘用车销量的44%;SUV销量49.35万辆,同比下降11.4%,占进口乘用车销量的52.5%;MPV销量3.23万辆,同比下降18.3%,占进口乘用车销量的3.4%。

2021年中国进口乘用车分车型销量占比

资料来源:中国汽车流通协会、智研咨询整理

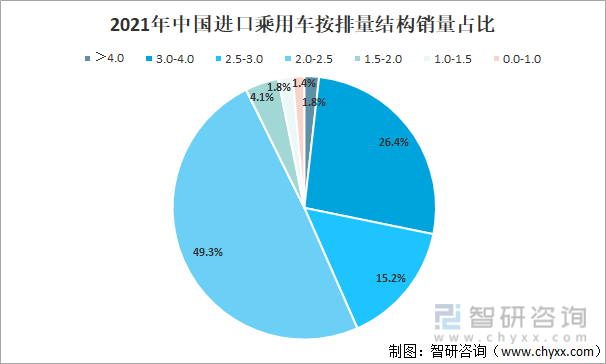

按排量结构,2021年1-12月,2.0-2.5L车型市场份额49.3%,依然占据第一排量,在奔驰GLE、宝马2系、奥迪A5和Q7等车型销量增长带动下,市场份额较2020年提升5.1个百分点;2.5-3.0L车型市场份额15.2%,较2020年提升2.9个百分点;3.0L以上车型份额明显下降。

2021年中国进口乘用车按排量结构销量占比

资料来源:中国汽车流通协会、智研咨询整理

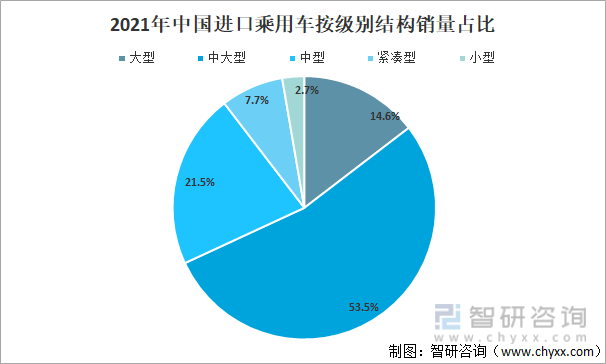

按级别结构,2021年1-12月,中大型车市场份额53.5%,较2020年下滑1.0个百分点,但在雷克萨斯ES和保时捷卡宴等车型年底集中冲量销售拉动下,下滑幅度较1-11月有所回收;中型、紧凑型、小型车市场份额分别是21.5%、7.7%、2.7%,较2020年分别提升0.4、0.4和0.2个百分点。

2021年中国进口乘用车按级别结构销量占比

资料来源:中国汽车流通协会、智研咨询整理

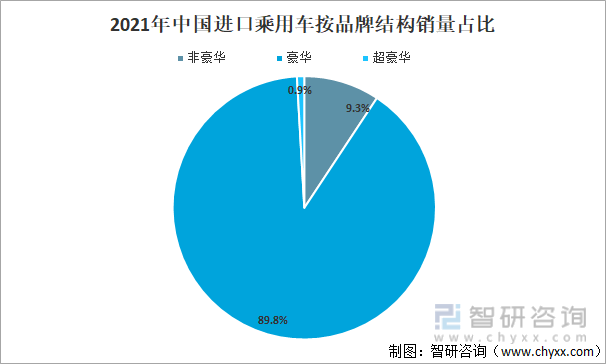

按品牌结构,非豪华乘用车销量8.73万辆,同比下降53.9%,占进口乘用车销量的9.3%;豪华乘用车销量84.37万辆,同比增长4.9%,占进口乘用车销量的89.8%;超豪华乘用车销量0.81万辆,同比增长33.3%,占进口乘用车销量的0.9%。

2021年中国进口乘用车按品牌结构销量占比

资料来源:中国汽车流通协会、智研咨询整理

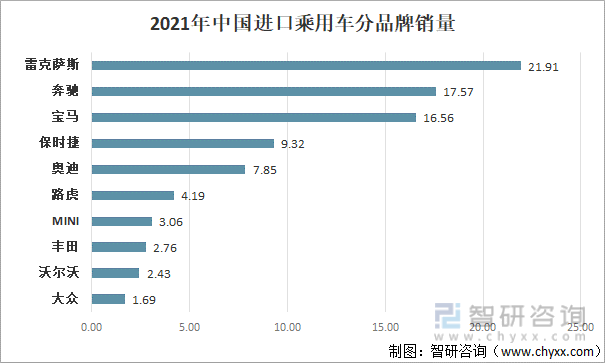

分品牌,2021年1-12月,雷克萨斯销量21.91万辆,增速进一步下滑,但依然维持在进口品牌销量榜首;奔驰、宝马销量17.57万辆、16.56万辆,分列第二、第三位;保时捷、奥迪销量9.32万辆、7.85万辆,分列第四、第五位。

2021年中国进口乘用车分品牌销量

资料来源:中国汽车流通协会、智研咨询整理

二、进口汽车行业发展趋势

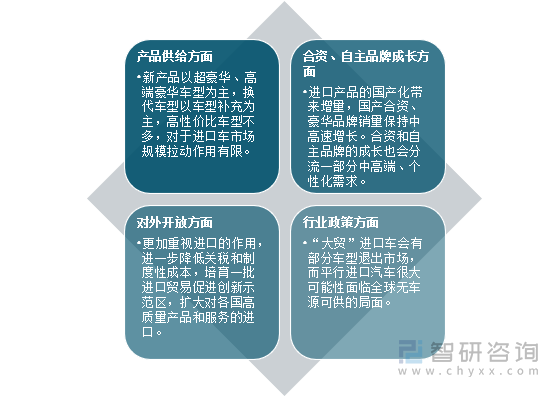

中国进口汽车市场呈现供需双降,行业库存压力有所缓解,市场结构深化调整,新能源汽车高速增长,平行进口汽车逆势增长等特征。建议跨国汽车公司提前做好准备,以多种方式引入更高性价比的车型填补市场需求,满足消费者个性化需求,努力保持进口汽车市场相对平稳发展。

我国进口汽车行业发展趋势

资料来源:中国汽车流通协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国平行进口汽车行业市场运营态势及投资战略规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国进口汽车行业市场运营格局及前景战略分析报告

《2021-2027年中国进口汽车行业市场运营格局及前景战略分析报告》共八章,包含国内进口汽车生产厂商竞争力分析,2021-2027年中国进口汽车行业发展趋势与前景分析,进口汽车企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国进口汽车市场发展概况及发展趋势分析[图]](http://img.chyxx.com/2021/05/20210528131437.png?x-oss-process=style/w320)

![2020年中国进口车市场销量、上险量及市场发展趋势分析[图]](http://img.chyxx.com/2021/03/20210310141814.png?x-oss-process=style/w320)

![趋势研判!2025年中国银基合金靶材行业产业链、生产工艺流程、竞争格局及行业发展趋势分析:需求量将持续增加,长期依赖进口的局面必然被打破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国材料检测行业全景分析:市场呈现“金字塔”格局,国际巨头+国有龙头位居塔尖,国产替代正加速推进[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国汽车防冻剂行业产业链、市场规模及重点企业分析:中国汽车防冻剂行业稳步增长,新能源汽车需求推动市场扩容[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)