人口是社会经济发展活动的源泉,人口迁移带动的居住需求是房地产发展的基础。刘全认为,人随产业走、人往城市走,人口迁移既是社会经济发展的结果,也是推动经济发展的关键因素。全国房价普遍比较低的城市,其中大部分城市均面临着“产业萧条、人口外流、经济萎缩”的困境。房地产市场发展主要取决于城市人口、土地、金融和政策等因素制约。全国房价高企30余年,房地产市场已进入基本饱和的状态,房价两极分化趋势加剧扩大。

随着个人财产所有权的发展,房地产已经成为商业交易的主要组成部分。购买房地产是一种重要的投资方式。

放眼全球,世界格局发生了深刻变化,地缘政治紧张加剧,国际形势更加严峻。看向国内,国民经济发展处于结构性阶段转换时期,全面数字化、消费升级的时代浪潮滚滚而来,社会正在经历着百年未有的大变局。中国房地产行业在经济下行压力中韧性前行。中央聚焦房地产金融风险,坚持“房住不炒、稳字当头、因城施策”的主基调,总体政策稳中偏紧。销售整体平稳,2019年全国商品房销售额同比上升6.5%、销售面积同比下降0.1%;城市分化持续,核心一、二线城市维持较高的销售水平,三四线城市销售体量仍有支撑。虽然2019年土地市场有所降温,但新开工、竣工面积保持增长,全年房地产行业投资同比增长9.9%。

2019年中国房地产开发企业本年完成投资额1.32万亿元,房地产开发企业建筑安装工程本年完成投资额8.20万亿元,房地产开发企业设备工器具购置本年完成投资额1713.48亿元,房地产开发企业其他费用本年完成投资额4.85万亿元。

2015-2019年中国房地产开发企业计划总投资

时间 | 房地产开发企业计划总投资(万亿元) | 房地产开发企业自开始建设至本年底累计完成投资(万亿元) | 房地产开发企业本年完成投资额(万亿元) | 房地产开发企业建筑安装工程本年完成投资额(万亿元) | 房地产开发企业设备工器具购置本年完成投资额(万亿元) | 房地产开发企业其他费用本年完成投资额(万亿元) |

2015年 | 53.69 | 37.81 | 9.6 | 7.12 | 0.12 | 2.36 |

2016年 | 58.79 | 42.79 | 10.26 | 7.63 | 0.15 | 2.48 |

2017年 | 65.66 | 47.91 | 10.98 | 7.86 | 0.16 | 2.97 |

2018年 | 74 | 51.93 | 12.02 | 7.59 | 0.15 | 4.28 |

2019年 | 0 | 0 | 13.22 | 8.2 | 0.17 | 4.85 |

资料来源:国家统计局、智研咨询整理

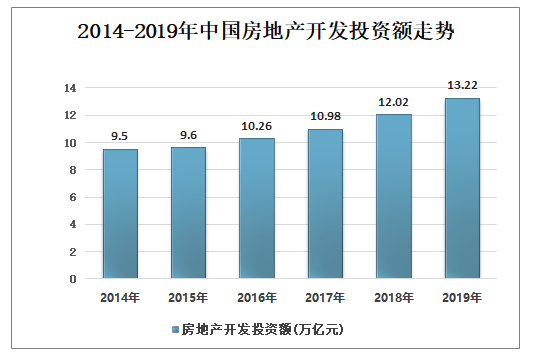

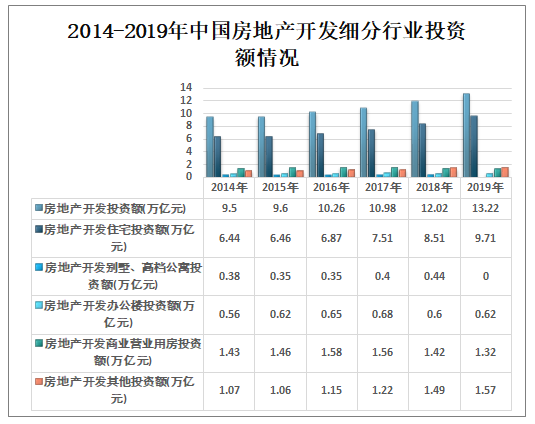

2019年中国房地产完成开发投资额13.22万亿元,其中房地产开发住宅投资额9.71万亿元,房地产开发办公楼投资额0.62万亿元,房地产开发商业营业用房投资额1.32万亿元,房地产开发其他投资额1.57万亿元。

2014-2019年中国房地产开发投资额走势

资料来源:国家统计局、智研咨询整理

2014-2019年中国房地产开发细分行业投资额情况

资料来源:国家统计局、智研咨询整理

中原地产调查数据显示,2020年1-8月份,TOP100房地产企业购买土地总金额21163亿元,同比增长7.3%。刘全认为,因疫情蔓延影响,第一季度房地产市场销售遭受较大的影响。从房地产企业供货规模来看,下半年供货节奏会进一步加快,市场供货量将大幅增加。随着防控房地产系统性金融风险监管政策的收紧,房地产市场发展会趋于平稳。土地价格持续上涨,未来全国房价以稳为主,房价大跌遥遥无期。

中指研究院发布的调查数据显示,2020年8月份,全国100个大中城市新建商品住宅成交均价15613元/平方米,环比上涨0.5%,同比上涨3.9%。刘全认为,6月份以来,房地产市场销售快速复苏,市场基本完成了疫情冲击后的V型修复。房地产调控政策主基调并未变化,在因城施策的背景之下,防范金融风险是调控政策的出发点,维护房价平稳上涨是调控政策的主要目标。未来三年,全国房价普遍大跌概率极小。

世联地产调查数据显示,2020年8月份,房地产企业境内外累计发债规模1145亿元,环比增长-5%,同比增长38%。刘全认为,一季度房地产开发贷款同比增速上升,二季度有所回落,但依然维持两位数增长。上半年,在流动性宽松的背景下,房企融资环境明显改善,房企买地积极性增加。当前流动性拐点已过,相比上年仍然偏宽松,引起市场投资过热。疫情控制基本稳定,经济增长和房地产市场的复苏超预期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国房地产开发和销售情况、房地产开发景气指数分析:7月房地产开发景气指数为92.22,房地产市场总体仍处于调整中[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)