疫情延续,宅家隔离,但中国人的存款却大增了。央行数据显示,今年一季度,全国居民存款一共增加了6.47万亿元,同比多了4000亿元。3个月,6.47万亿元,什么概念?平均下来,每天也要存钱约710亿元。以至于网友们发明了“报复性存钱”的说法。

到底发生了什么?这么多钱哪里来的?我们该怎么办?一天存钱700亿到底是一个什么样的状态?为什么会出现这样的事情了?我们到底该怎么看当前中国人的报复性存款?

首先,我们要来看一天存款700亿,到底是从哪来的?众所周知,中国是一个非常有名的储蓄大国,存钱可以说是中国人的一个文化属性,我们看到大量的机构资金在新年的时候,实际上是大规模的成为了各个机构的年终奖、工资发放给员工回家过年。原本春节是中国人最大的一个消费旺季,但是由于大家春节都宅在家,面对的是家里蹲的状态,所以反而没有消费出去,而这个时候在全球病毒蔓延的情况下,中国人会不自觉地把自己的防灾意识提起来,那么既然钱花不出去,而又面对着比较大的防灾问题的话,中国人一定会把钱全部存起来,这就是当前为什么中国会有那么多存款的原因。当然,我们从另外一个角度来看,中国人当前有足够多的存款才是我们能够保持经济的稳定,保障整个中国人民生活消费整体水平不下降的重要关键,这也是为什么中国人在全部家里蹲的时候,不仅没有出现美国那样的危机,反而让整个中国呈现出了一个比较稳健的状态。

其次,这么多的报复性存款,能不能最终演化成为报复型消费呢?当前的存款可以说是因为消费不出去所产生的存款,那么在当前国家都在全力推动消费券,促进内需和消费的时候,我们有没有可看到这些报复性的存款变成报复性的消费?这点还是有可能存在,因为我们看到这段时间全国各地都在发放消费券,其中一个非常明确的数字就是投入消费券,它所带动的消费基本是30倍左右,我们看到当消费券在全国不断的发行的时候,大量的消费,也就因此带动起来。因为你一块钱消费券投出去并不是只带动一块钱的消费,而是消费券,最终让整体市场进入了一个全面消费增长的阶段,所以我们有充分的理由,相信在中国经济全面复苏的时候,中国人的消费市场一定能够启动起来,通过内需拉动中国经济的可持续增长。

那么对于我们普通人来说,当前到底是应该消费还是应该储蓄?消费和储蓄的关系到底是怎么样?

2018年最新的存款利率仍然按照2105年10月央行调整利率之后的基准利率,各大银行在此基准利率上浮动程度有所区别。下表就是各大银行最新的存款利率。(中国人民银行决定,自2015年10月24日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。)(一些银行的官网利率尚未更新,而网点实际执行利率已变,因此,存款比价不要比官网,最好直接到附近营业网点咨询。)

2018年各大银行存款利率

银行 | 一年定期利率 | 二年定期利率 | 三年定期利率 | 五年定期利率 |

基准利率 | 1.50% | 2.10% | 2.75% | - |

中国银行 | 1.75% | 2.25% | 2.75% | 2.75% |

建设银行 | 1.75% | 2.25% | 2.75% | 2.75% |

工商银行 | 1.75% | 2.25% | 2.75% | 2.75% |

农业银行 | 1.75% | 2.25% | 2.75% | 2.75% |

邮政银行 | 1.78% | 2.25% | 2.75% | 2.75% |

交通银行 | 1.75% | 2.25% | 2.75% | 2.75% |

招商银行 | 1.75% | 2.25% | 2.75% | 2.75% |

上海银行 | 1.95% | 2.40% | 2.75% | 2.75% |

光大银行 | 1.95% | 2.41% | 2.75% | 3.00% |

浦发银行 | 1.95% | 2.40% | 2.80% | 2.80% |

平安银行 | 1.95% | 2.50% | 2.80% | 2.80% |

宁波银行 | 2.00% | 2.40% | 2.80% | 3.25% |

中信银行 | 1.95% | 2.30% | 2.75% | 2.75% |

民生银行 | 1.95% | 2.35% | 2.80% | 2.80% |

广发银行 | 1.95% | 2.40% | 3.10% | 3.20% |

华夏银行 | 1.95% | 2.40% | 3.10% | 3.20% |

兴业银行 | 1.95% | 2.75% | 3.20% | 3.20% |

北京银行 | 1.95% | 2.50% | 3.15% | 3.15% |

渤海银行 | 1.95% | 2.65% | 3.25% | 3.00% |

恒丰银行 | 1.95% | 2.50% | 3.10% | 3.10% |

浙商银行 | 1.95% | 2.50% | 3.00% | 3.25% |

吉林银行 | 1.95% | 2.52% | 3.30% | 3.60% |

东莞银行 | 2.03% | 2.52% | 3.03% | 3.25% |

南京银行 | 1.90% | 2.52% | 3.15% | 3.30% |

江苏银行 | 1.92% | 2.52% | 3.10% | 3.15% |

齐鲁银行 | 1.88% | 2.52% | 3.30% | 3.60% |

徽商银行 | 1.95% | 2.50% | 3.25% | 3.25% |

河北银行 | 2.25% | 2.73% | 3.30% | 3.30% |

长沙银行 | 2.03% | 2.84% | 3.58% | 3.71% |

锦州银行 | 1.95% | 2.73% | 3.58% | 各机构自主定价 |

盛京银行 | 1.95% | 2.73% | 3.57% | 4.22% |

西安银行 | 2.03% | 2.52% | 3.30% | 3.60% |

晋商银行 | 1.95% | 2.73% | 3.58% | 4.50% |

重庆银行 | 2.00% | 2.52% | 3.30% | 4.30% |

汉口银行 | 2.25% | 2.80% | 3.25% | 3.75% |

福建海峡银行 | 2.10% | 2.90% | 3.85% | 4.00% |

龙江银行 | 1.95% | 2.73% | 3.58% | 3.90% |

数据来源:公开资料整理

已经到2019年了,大家手中的存款利率数据也是时候更新了。银行存款的安全性仅次于国债,但是国债不容易买;因此大部分人会考虑银行存款。同等条件下存款利率越高,利息越多。

因此如果我们想获得更多的利息,就得选择存款利率高的银行。

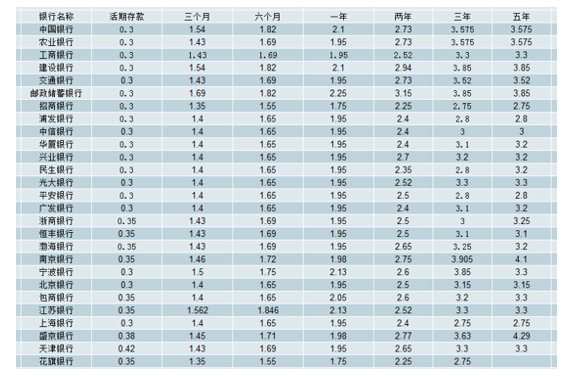

北京地区,各大银行的存款利率如下图:

数据来源:公开资料整理

从北京地区银行存款利率表中,我们可以发现,活期存款利率最高的是0.42%,三个月存款利率最高的是1.69%,六个月存款利率最高的是1.846%;一年存款利率最高的是2.25%,两年期存款利率最高的是3.15%,三年期存款利率最高的是3.905%,五年期存款利率最高的是4.29%.

银行存款虽然安全性高,但是收益也比较低;并且银行定期存款产品,提前支取时会按照活期存款利率计算利息。

如果金额比较大,可以试试大额存单、网上购买银行存款等,这样需要用钱时,也能保证收益性。

对于大部分普通人来说,其实我们应该做好一个消费和储蓄的平衡关系,我们当前的储蓄实际上是为了应对任何可能产生的经济波动,所以一般从理财的角度来说,是建议大家至少保留六个月家庭日常开支所需要的储蓄,通过至少六个月的储蓄,让我们拥有一定应对整个市场波动的能力,在保证了足够的家庭储蓄之后,我们就可以考虑进行消费了,当前整个消费市场实际上都处于比较好的状态,整体商品的价格也较低,所以这个时候进行一些比较大宗的商品购买,其实是比较适合我们日常生活的。

所以,可以在当前想方设法把家庭一些平时必须要使用的商品消费,在现在的这个阶段消费出去可以趁着价格比较低的时候给自己买一些生活必须的东西。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。