由于受新冠肺炎疫情的影响,许多实体行业都受到不同程度的冲击。但另一方面,却给了不少线上行业发展的新契机,例如在线教育行业。

因疫情影响导致延迟开学,在教育部的“停课不停学”的理念下,全国各地的学校纷纷开启网上直播课程。

全国包括学生教职工在内近3亿人进行在线复课,多家在线教育企业以此为契机,免费为学校与学生提供直播教育服务。在线教育迎来首次全国大规模推广应用落地,其或将成为在线教育发展的重要节点。

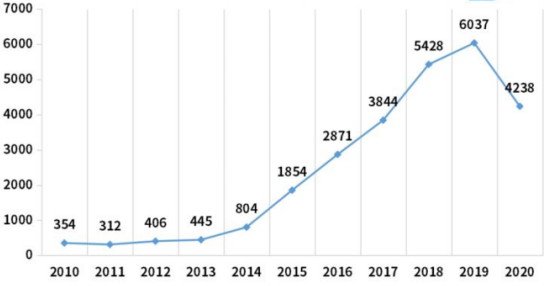

疫情期间,从事网络教育相关企业新增4238家。截至2020年3月5日,我国共有近23万家企业从事网络教育的相关业务。在数量上,华东地区和华南地区的企业注册量以65%份额,占据网络教育行业大半壁江山,广东以近5万家的优势遥遥领先,占全国相关企业总数的21.4%,山东、浙江、上海次之。

2010-2020年中国网络教育相关企业新增

在线教育迎来快速发展

突如其来的疫情,为整个在线教育按下了快进键。

2019年中国在线教育用户规模达到2.61亿人,市场规模达到4041亿元,预计2020年中国在线教育用户规模将达3.09亿人,市场规模将达4538亿元,同比增长15.5%。

而A股市场上,在线教育也成为“宠儿”。在线教育概念龙头立思辰(300010)从2月初的11.57元/股涨至目前的21.93元/股,期间涨幅高达72.14%。

另据wind数据显示,2月以来,沪深两市涉及“在线教育”的40只股票中,有36只股价“飘红”,更有14只个股涨幅超过30%,占在线教育个股的35%。

在线教育不受时空限制,可共享优质教育资源,方便快捷;学生可通过直播课程与教师进行实时互动交流,以及查漏补缺以获得最佳学习效果。在线教育机构受到众多学生和家长青睐,优势进一步凸显,将迎来重大发展。

在线教育行业发展趋势如何?

K12市场需求大 关注用户体验及需求

艾媒咨询分析师认为,受政策利好、社会教育意识加强以及中小学学生升学压力的影响,未来K12在线教育市场需求将继续增大,综合实力更强、更加关注用户体验及需求的产品将进一步扩大领先优势。而随着市场进一步成熟,在线1对1全科辅导类行业格局基本形成,1对1全科辅导类头部企业应更加注重优化盈利模型,避免盲目扩张。

在线素质教育持续升温 课程质量成关键

随着80年、90后父母教育意识的加强,素质教育需求将愈加迫切。K12头部企业也积极开拓素质教育市场,如掌门教育旗下素质教育品牌掌门少儿凭借品牌优势和优质内容已积累海量用户,在素质教育赛道上处于领先地位。艾媒咨询分析师认为,随着在线素质教育行业发展,学生和家长可选择的平台增多,课程内容及教学质量将成为竞争关键。

个性化教育受重视 AI教育优化发展

传统大班教学方式存在知识重复、学习重复的问题;而另一方面,随着信息技术发展,大数据、人脸识别技术、AI助教等应用于在线教育平台。艾媒咨询分析师认为,利用AI技术可以描绘用户画像,精准推送学习内容,及时反馈学习成果,有利于促进个性化教学。与此同时,也应协调好AI教学与真人教师之间的关系,促进学生健康成长。

直播互动趋势增强,用户体验至关重要

艾媒咨询分析师认为,随着5G技术的推广,直播教育的形式将愈加重要。5G技术可以解决目前直播教育存在的痛点,例如画面不流畅、内容延迟等,进一步丰富在线教育的形式、促进在线教育场景化、提升学习氛围、增加交流互动。随着5G技术在教育场景中的应用,用户体验将得到改善,影响在线教育平台的用户粘性及口碑传播。

教育平台专业化发展,深化优势领域

随着在线教育的逐步发展,在线教育行业渐趋成熟,出现了早幼教、K12教育、高等教育、素质教育、职业培训等细分领域。艾媒咨询分析师认为,针对目标消费群体提供专业化的服务,才能更好地满足用户需求,提升用户体验。在线教育企业应精准自己的定位,凸显自己的优势,为目标市场提供优质教学服务。

发力下沉市场,促进优质教育资源共享

在线教育行业一二线市场市场渐趋成熟,而三四线城市仍处于发展期,具有较大的发展潜力。随着经济水平提高、教育意识加强,三四线城市及乡镇居民将更加注重精神需求。艾媒咨询分析师认为,在线教育可以进一步发力下沉市场,将优质课程资源传递到三四线城市,实现优质教育资源共享,满足三四线城市居民的教育需求。

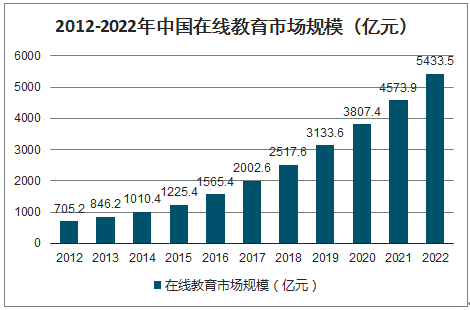

在线教育行业是教育行业与信息技术产业的交集产业。互联网技术、移动互联网基础设施日渐成熟、用户习惯向线上大规模迁移的背景下,我国在线教育行业近年来呈现出持续升温的局面,市场规模和用户规模不断增长。未来几年,中国在线教育的市场规模同比增长幅度持续降低但增长势头保持稳健,预计在2022年其市场规模将达5433.5亿元。用户对在线教育的接受度不断提升、付费意识的觉醒以及线上学习丰富度的完善等是在线教育市场规模持续增长的主要原因。

2012-2022年中国在线教育市场规模(亿元)

数据来源:公开资料整理

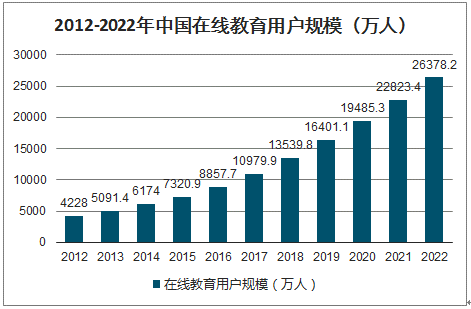

2012-2022年中国在线教育用户规模(万人)

数据来源:公开资料整理

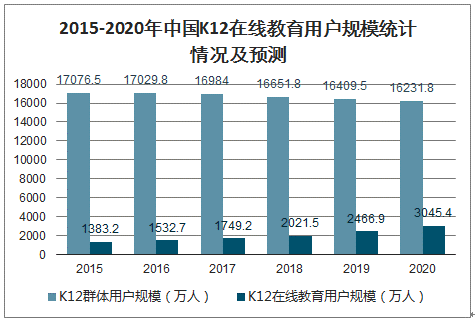

从在线教育的细分市场看,2014-2018年在线教育用户规模不断增加,预计2019年我国K12在线教育用户规模达到2466.9万人,占当年K12群体规模的15%,整体占比不高。2020年中国K12在线教育用户规模将突破3000万人。

2015-2020年中国K12在线教育用户规模统计情况及预测

数据来源:公开资料整理

武汉肺炎疫情发生之后,全国教育培训机构停止线下教学,同时教育部宣布2020年春季开学延期,并提倡“停课不停学”,鼓励学校和培训机构将教育教学转移至线上场景。此外,国内一些科技巨头、教育公司和企业服务公司,也针对教育行业提出了或免费或减免的支援方案。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。