一、全球PCB市场超600亿美元,中国市场独占五成

印制电路板,又称印制线路板或印刷线路板。其主要功能是使各种电子元器组件通过电路进行连接,起到导通和传输的作用,是电子产品的关键电子互连件。几乎每种电子设备都离不开印制电路板,因为其不仅提供各种电子元器件固定装配的机械支撑、实现其间的布线和电气连接或电绝缘、提供所要求的电气特性如特性阻抗等,同时还为自动锡焊提供阻焊图形,为元器件插装检查维修提供识别字符和图形等。

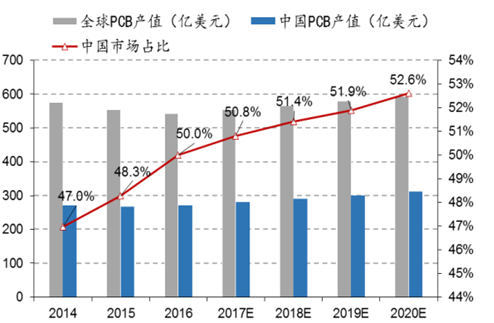

全球PCB市场规模超过 600 亿美元。从 20 世纪 40 年代开始,PCB 已经成为电子行业中最重要的子行业之一。近年来全球PCB产业产值占电子元件产业总产值的 1/4 以上,是电子元件细分产业中比重最大的产业,预计 2017 年整体规模将有望达到 621 亿美元。

国内 PCB 市场份额 47%,稳居全球首位。从 2006 年起,中国超过日本成为全球产值最大、增长最快的 PCB 制造基地,并已成为推动全球 PCB 行业发展的主要增长动力。2017 年中国 PCB 产值将达到 290 亿美元,占全球总产值的 46.7%。

2014-2020全球和中国PCB产值及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国印制电路板(PCB)市场研究及投资前景预测报告》

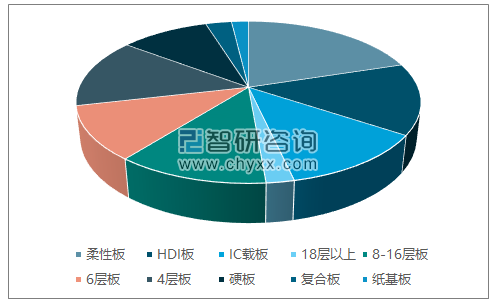

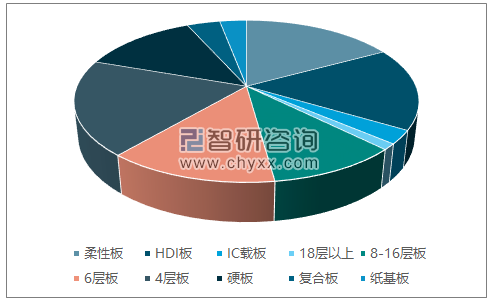

2015年中国PCB行业产值占比 46.6%,位居全球第一,但从 PCB 产业的技术水平上看,仍与国际先进水平有较大差异。在产品结构上,技术含量较低的单面板、双面板以及 8 层以下多层板占比仍较大。HDI 板、柔性板等有一定的规模,但在技术含量上与日本等国外先进产品存在差距,技术含量最高的封装基板在国内更是很少有企业能够生产,2015 年 IC 载板占比仅为 3.0%。

2016年全球/中国PCB市场细分产品结构

全球

数据来源:公开资料、智研咨询整理

中国

数据来源:公开资料、智研咨询整理

二、汽车电子领域强势崛起,新能源汽车更添助力

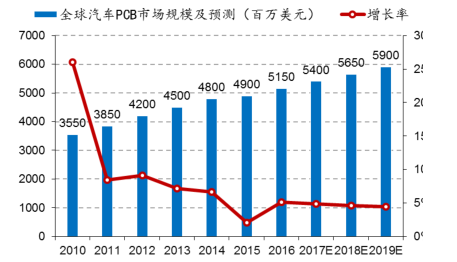

汽车电子行业高速增长,MPCB需求巨大。2015年,全球汽车电子市场规模达到 2019亿美元,同比增长 13.03%,预计未来增长率将持续变大。随着汽车电子行业的高速增长,将为上游金属基板厂商带来巨大机遇。

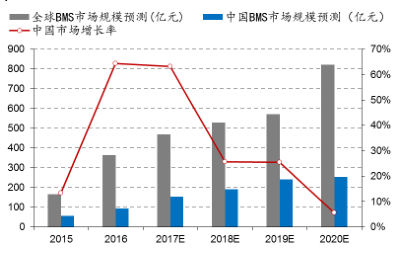

新能源汽车BMS拉动 MPBC需求。作为新能源汽车电池供电系统的核心,电池管理系统 BMS必须以 MPCB作为依托。2015 年,全球 BMS 市场规模达到 165 亿元,预计2020 年将达到 820 亿元,年均复合增长率达到 37.8%。随着新能源汽车电池管理系统的爆发式增长,MPCB市场也将迎来机遇。

新PCB行业高度分散,生产商非常多,集中度较低,市场竞争充分。全球领先 PCB 厂商主要来自日本、中国台湾、韩国和美国,2015 年全球产值最大的 PCB 制造商 NipponMektron 在全球的市场占有率仅为 6.34%。中国 PCB 领先厂商主要为中国台湾地区、日本和美国投资者在中国设立的工厂, 本土厂商处于追赶者位臵。

全球汽车电子市场规模变动

数据来源:公开资料整理

新能源汽车BMS市场规模

数据来源:公开资料整理

三、行业现状:第一梯队仍由日、台、美韩企把控,集中度低

PCB行业高度分散,生产商非常多,集中度较低,市场竞争充分。全球领先的 PCB 厂商主要来自日本、中国台湾、韩国和美国,2015 年全球产值最大的 PCB 制造商 NipponMektron 在全球的市场占有率仅为 6.34%。中国 PCB 领先厂商主要为中国台湾地区、日本和美国投资者在中国设立的工厂,本土厂商处于追赶者位臵。NTI 公司总裁、世界著名 PCB市场研究专家经走访调研全球PCB企业后得出2015年NTI-100 全球百强PCB企业排行榜显示,中国大陆上榜的 PCB 企业有 34 家。其中建滔化工排名第 13、深南电路、依顿电子、景旺电子、方正电路板、奥士康、五洲、兴森快捷、汕头超声、信达电子位列前 50 名。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国PCB行业市场全景评估及投资前景规划报告

《2025-2031年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2025-2031年PCB企业投资潜力与价值分析,2025-2031年PCB企业投资风险预警,2025-2031年PCB产业投资机会及投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)