一、全球汽车行业概况分析

汽车工业在制造业中占有很大比重,对工业结构升级和相关产业发展具有明显的带动作用,具有产业关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点。

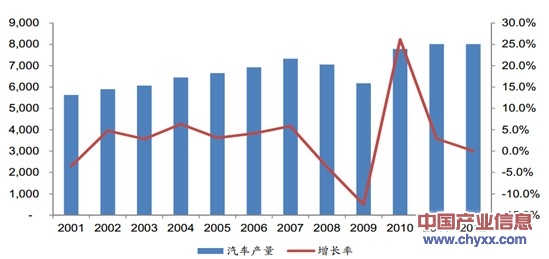

2001 年-2012 年全球汽车总产量增长情况

数据来源:中国汽车工业协会

近年来,全球汽车总产量整体呈稳步增长趋势,但受金融危机影响,2008年和 2009 年全球汽车消费市场萎靡,汽车总产量有所下滑。2010 年,全球经济形势回暖又重新带动汽车工业复苏,全球汽车产销情况逐渐好转,当年全球汽车总产量达到 7,760.99 万辆,同比增长 27.26%。2011 年、2012 年全球汽车产量小幅增长,整体趋稳。

智研咨询( http://www.chyxx.com)

目前,全球发达国家的汽车市场已趋于饱和,一些劳动密集、资源密集的汽车制造活动已经逐步由发达国家向发展中国家进行产业转移,以中国、巴西和印度为代表的新兴发展中国家汽车工业发展迅速,增长速度明显高于发达国家。因此,北美、西欧、日本等发达国家和地区的汽车厂商瞄准了新兴市场尤其是中国市场的巨大发展潜力与增长空间,通过资本和技术多种方式与国内企业合作或投资建厂,给中国汽车工业发展带来了巨大的机遇,也带来了严峻的挑战。

二、我国汽车行业发展概况分析

(1)我国汽车市场经历了蓬勃发展的十年

中国汽车工业经过几十年的发展,已经成为国民经济重要的支柱产业,汽车工业在拉动经济增长、增加就业、增加财税收入等方面发挥着重要作用。近年来,随着全球产业结构调整和生产重心转移,加之我国汽车消费市场巨大的发展潜力,吸引了众多著名跨国汽车集团来华开展汽车业务。全球汽车产业向新兴市场转移显著提高了我国汽车整车及零部件产业的技术实力和制造能力。

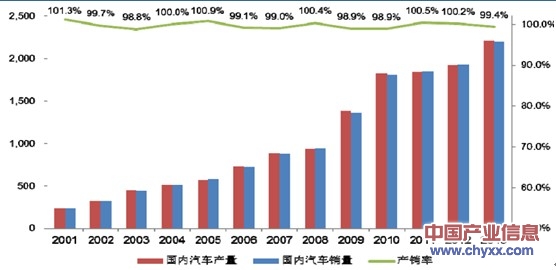

2001 年-2013 年我国汽车销量及产销率

数据来源:中国汽车工业协会

智研咨询( http://www.chyxx.com)发布的《2014-2019年中国汽车行业市场深度调研及投资战略研究报告》中显示:自 2001 年以来,我国汽车工业经历了高速发展的十年,汽车产销量始终保持持续稳定的发展态势,2009 年,我国首次跃居成为全球第一大汽车产销国,2013 年我国汽车产销量分别为 2,211.68 万辆和 2,198.41 万辆,产销规模维持高位并仍保持一定幅度的增长。我国汽车产销量稳居全球第一位的同时,汽车整体产量占全球的比重亦逐年增大,2001 年我国汽车产量占全球汽车产量的比例仅为 4.15%,2012 年我国汽车产量占全球汽车产量的比例提升至 22.92%。目前我国宏观经济仍处于稳定的增长期,汽车产业作为支柱产业,在今后较长的时期内,仍具有广阔的发展前景。

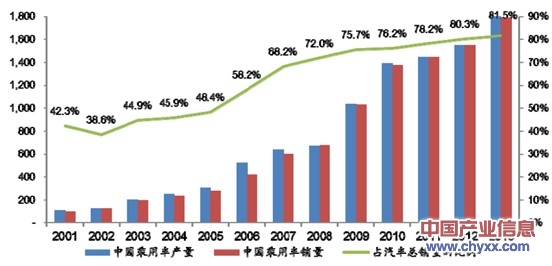

(2)乘用车产销量占主导地位

目前全球和我国的汽车产销量中,乘用车均占主导地位。随着我国经济持续增长和居民收入水平不断提高,我国汽车消费特别是居民自用的乘用车消费呈现大众化趋势,并逐渐成为我国新一轮居民消费升级的热点。根据中国汽车工业协会的统计数据,2001 至 2012 年,我国乘用车销量年均增长率均超过 28%,2013年我国乘用车产销量分别为 1,808.46 万辆和 1,792.80 万辆,增长幅度均高于汽车整体产销增长幅度。

近年来,我国乘用车销量占汽车行业整体销量的比重也不断提升。2001 年,我国汽车销量中乘用车占比为 42.31%,2013 年乘用车占比上升至 81.55%,可见乘用车已成为拉动中国汽车产销量快速增长的主力。智研咨询( http://www.chyxx.com)

2001 年-2013 年我国乘用车产销量情况

数据来源:中国汽车工业协会

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告

《2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告》共十章,包含中国智能网联汽车区域市场发展概况分析,中国智能网联汽车行业领先企业案例分析,中国智能网联汽车市场投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。