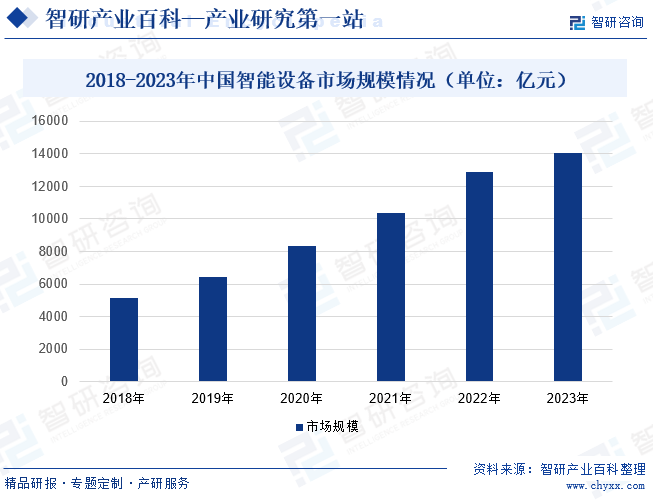

摘要:近年来,随着生活水平的提高和人们对便利性的追求,越来越多的消费者对智能设备的需求不断增长。同时,随着5G网络的商用化,智能设备的通信速度将大幅提升,为更多的智能设备应用场景提供了可能,智能设备行业市场规模将不断增长。2018-2023年,中国智能设备市场规模从5133亿元增长至14031亿元。

一、定义及分类

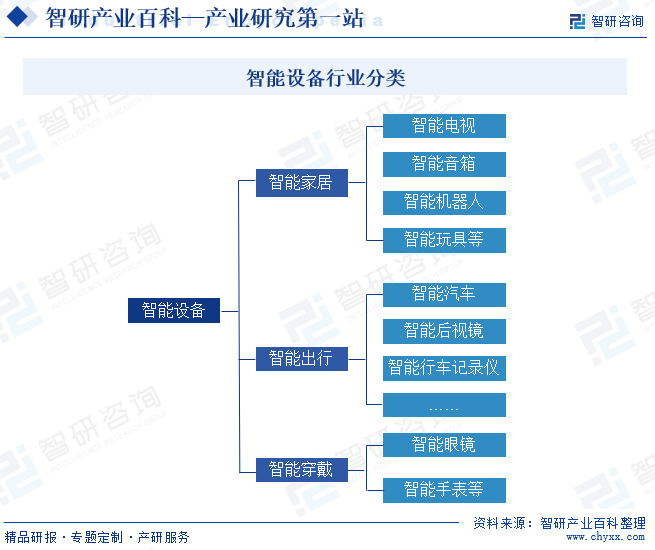

智能设备是指结合了硬件、软件和互联网技术的设备,它具备智能化、互联性和自我优化能力。近几年,随着互联网的快速发展,智能设备的类型也愈发多样,大致可分成三类:分别是智能家居、智能出行、智能穿戴。其中智能家居是指通过智能家居系统进行联网和控制的电器产品,包括智能电视、智能音箱、智能机器人、智能玩具等;智能出行是指通过智能化的交通工具和系统,实现出行过程的智能化、高效化和环保化,包括智能汽车、智能后视镜、智能行车记录仪等;智能穿戴是指集成了智能技术和传感器的可穿戴设备,可以监测、记录和分析用户的生理指标、运动活动、环境信息等,并提供相关的功能和服务,包括智能眼镜、智能手表等。

二、行业政策

1、主管部门和监管体制

智能设备主要由工业和信息化部、国家发展和改革委员会作为主管部门。其中工业和信息化部主要负责拟订并组织实施工业行业规划、产业政策和标准;监测工业行业日常运行;指导行业技术创新和技术进步,组织实施有关国家科技重大专项,推进相关科研成果产业化等。国家发展改革委主要负责相关产业政策的研究制定、行业的管理与规划等;拟定并组织实施国民经济和社会发展战略和中长期规划;组织拟订高技术产业发展、产业技术进步的战略、规划和重大政策,统筹协调解决智能设备推广应用等方面的重大问题。

2、行业相关政策

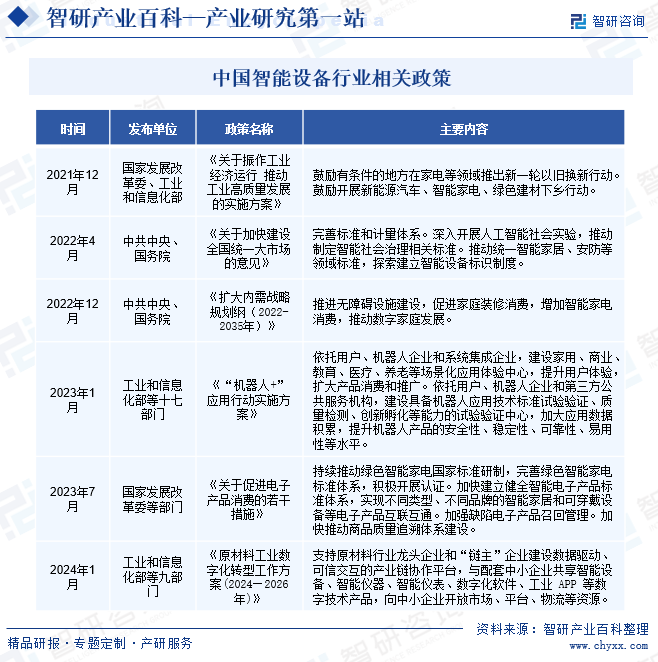

随着人工智能、物联网等技术的不断发展,智能设备市场得到了迅速的发展,在现代社会中已经扮演了重要的角色。为推动智能设备进一步发展,国家有关部门发布一系列政策和措施,如2023年1月,工业和信息化部等十七部门发布《“机器人+”应用行动实施方案》,其中提出要依托用户、机器人企业和系统集成企业,建设家用、商业、教育、医疗、养老等场景化应用体验中心,提升用户体验,扩大产品消费和推广。依托用户、机器人企业和第三方公共服务机构,建设具备机器人应用技术标准试验验证、质量检测、创新孵化等能力的试验验证中心,加大应用数据积累,提升机器人产品的安全性、稳定性、可靠性、易用性等水平。

三、发展历程

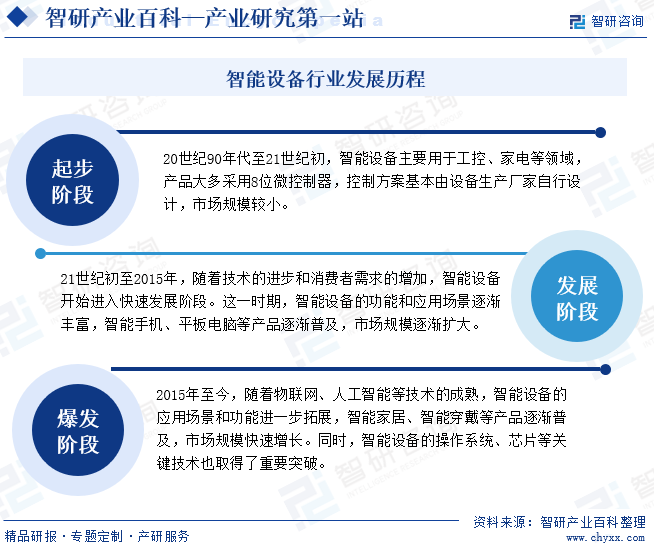

从发展历程来看,中国智能设备行业可分为三个阶段:分别是起步阶段、发展阶段和爆发阶段。其中起步阶段位于20世纪90年代至21世纪初,智能设备主要用于工控、家电等领域,产品大多采用8位微控制器,控制方案基本由设备生产厂家自行设计,市场规模较小。发展阶段位于21世纪初至2015年,随着技术的进步和消费者需求的增加,智能设备开始进入快速发展阶段。这一时期,智能设备的功能和应用场景逐渐丰富,智能手机、平板电脑等产品逐渐普及,市场规模逐渐扩大。爆发阶段位于2015年至今,随着物联网、人工智能等技术的成熟,智能设备的应用场景和功能进一步拓展,智能家居、智能穿戴等产品逐渐普及,市场规模快速增长。同时,智能设备的操作系统、芯片等关键技术也取得了重要突破。

四、行业壁垒

1、人才壁垒

智能设备行业内企业在研发、设计、生产、调试及后期维护、产品升级等过程中涉及的学科和领域较广,均需要相关人员具备专业的知识和丰富的经验。除需要专业人才具备物理学、软件算法、机械动力、电气控制、电路设计等方面的个人专业能力外,亦对人员的团队协作能力要求较高,需要把各个专业的高素质人才有效地聚合起来,才能实现客户需求。因此,新进入者将面临较高的人才壁垒。

2、技术壁垒

智能设备行业属于技术密集型行业,其研发及生产过程中涉及电子、声学、振动及力学等方面检测技术、机械运动技术、电气控制技术、软件算法和数据控制软件技术等多种门类的技术。因此,只有企业拥有长时间累积的核心技术和持续不断的创新能力方能在行业竞争中处于优势地位。此外,消费电子具有技术升级快、更新换代周期短的特点,企业需要及时根据终端消费者或品牌厂商的需求,进行产品技术更新迭代,所以在产品设计、研发、生产等方面,都需要企业具备较高的技术水平,较高的技术门槛对潜在的市场进入者构成了壁垒。

3、资金壁垒

智能设备生产商为满足客户对自动化、信息化和智能化等各方面的需求,需要在前期环节投入较多资金,完成人才培养、项目规划、产品设计等过程。其次,生产销售完成后,客户回款存在一定周期,企业需拥有充裕的运营资金以保证采购和生产的正常进行。因此从事该行业的企业通常面临一定的资金压力,尤其是在业务快速扩张阶段,故资金规模是该行业的进入壁垒之一。

五、产业链

1、行业产业链分析

从智能设备行业产业链来看,上游主要包括芯片、传感器、电子元件等零部件;中游是指智能设备的制造;下游是指智能设备的主要应用领域。其中,上游零部件是组成智能设备的重要部分,其价格和质量将对智能设备带来一定的影响。中游智能设备的制造主要根据客户需求进行设计和生产,以满足客户多样化的需求。下游应用领域广泛,主要包括医疗、教育、交通、家居等,不仅能够提高生产效率、改善生活质量,还能促进社会经济发展。智能设备行业产业链如下图所示:

中科寒武纪科技股份有限公司 北京四维图新科技股份有限公司 北京君正集成电路半导体股份有限公司 芯原微电子(上海)股份有限公司 珠海航宇微科技股份有限公司 华工科技产业股份有限公司 瑞声声学科技(深圳)有限公司 歌尔股份有限公司 汉威科技集团股份有限公司 华润微电子有限公司 立讯精密工业股份有限公司 紫光国芯微电子股份有限公司 台湾积体电路制造股份有限公司 华东科技股份有限公司 成都华微电子科技有限公司

中科寒武纪科技股份有限公司 北京四维图新科技股份有限公司 北京君正集成电路半导体股份有限公司 芯原微电子(上海)股份有限公司 珠海航宇微科技股份有限公司 华工科技产业股份有限公司 瑞声声学科技(深圳)有限公司 歌尔股份有限公司 汉威科技集团股份有限公司 华润微电子有限公司 立讯精密工业股份有限公司 紫光国芯微电子股份有限公司 台湾积体电路制造股份有限公司 华东科技股份有限公司 成都华微电子科技有限公司

2、行业领先企业分析

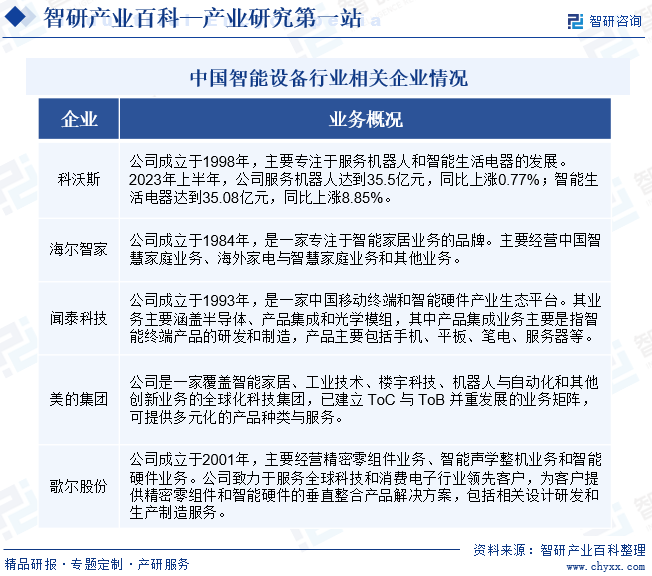

(1)科沃斯电器有限公司

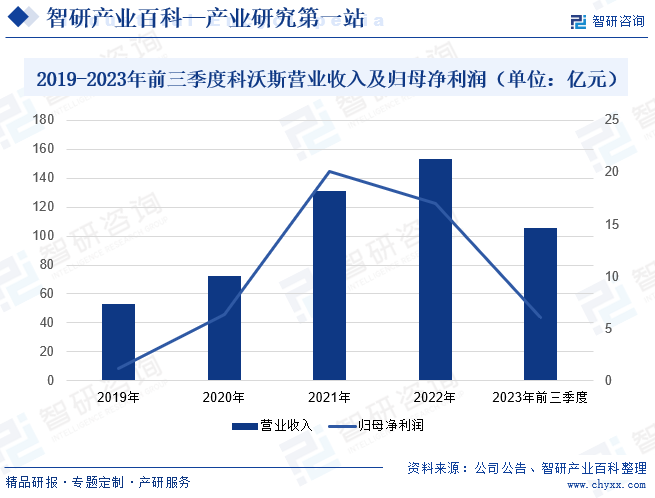

科沃斯电器有限公司成立于1998年,经过20余年的发展,公司已成为全球家用服务机器人和智能生活电器行业的引领者,旗下科沃斯品牌服务机器人及添可品牌智能生活电器产品在国内外市场均取得不俗的消费者口碑和业绩表现,成功构建了科沃斯加添可双轮驱动的业务模式。此外,公司还积极投入商用服务机器人的研发和拓展,力争通过机器人技术赋能行业用户,协助用户降低成本、提升效率及获取全新的数字化能力。2019-2022年,公司营业收入处于不断增长状态,归母净利润在2021年增长至20.1亿元,2022年又降至16.98亿元。2023年前三季度,公司营业收入同比上涨4.02%,达105.32亿元;归母净利润受宏观和竞争等因素影响,同比下降46.21%至6.04亿元。

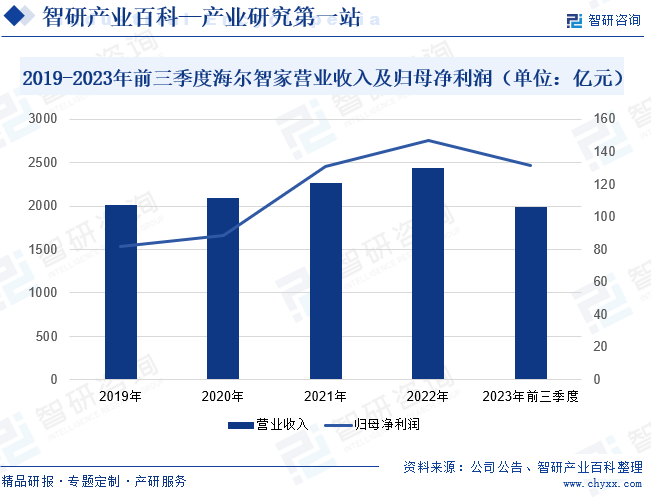

(2)海尔智家股份有限公司

海尔智家股份有限公司成立于1984年,是一家专注于智能家居的品牌。经过多年发展,公司形成包括中国智慧家庭业务、海外家电与智慧家庭业务和其他业务在内的三大业务布局。其中在中国智慧家庭方面,公司在中国市场为用户提供全品类的家电产品,并以家电产品为基础,利用海尔智家APP、三翼鸟APP及线下体验中心提供增值服务,共同形成智慧家庭解决方案,满足用户不同生活场景的需求。在海外家电与智慧家庭业务方面,公司在北美洲、欧洲、南亚、东南亚、澳大利亚和新西兰、日本、中东和非洲等超过200个国家和地区为用户制造和销售全品类的家电产品及增值服务。2023年前三季度,随着国家经济恢复与扩大消费,公司营业收入同比上涨7.5%,达1986.57亿元,归母净利润同比上涨12.71%,达131.49亿元。

六、行业现状

近年来,随着生活水平的提高和人们对便利性的追求,越来越多的消费者对智能设备的需求不断增长。同时,随着5G网络的商用化,智能设备的通信速度将大幅提升,为更多的智能设备应用场景提供了可能,智能设备行业市场规模将不断增长。2018-2023年,中国智能设备市场规模从5133亿元增长至14031亿元。

七、发展因素

1、有利因素

(1)国家产业政策的支持

近年来,在国家政策的推动下,智能设备行业不断发展。在2023年7月发布的《关于促进电子产品消费的若干措施》中,政策提出持续推动绿色智能家电国家标准研制,完善绿色智能家电标准体系,积极开展认证。加快建立健全智能电子产品标准体系,实现不同类型、不同品牌的智能家居和可穿戴设备等电子产品互联互通。加强缺陷电子产品召回管理。加快推动商品质量追溯体系建设。随着该政策的发布,将有利于完善质量标准体系,推动智能设备高质量发展。

(2)科技进步推动产业升级

随着现代科技的不断进步,智能设备通过不断融入新的技术提高功能的多样性、使用的便捷性和应用的广泛性。现今,智能设备的核心技术包括人机交互、导航及路径规划、多机器人协调、人工智能、云计算等,以实现智能设备的自主性、适应性、智能性。尤其随着物联网和云计算等领域的核心技术的日益成熟,智能设备的智能化程度以及市场容量将不断增长。

(3)消费升级提高市场需求量

随着消费者对生活品质的追求和对智能化生活的向往,智能设备正逐渐成为现代生活中的必备品。消费者对于智能设备的需求日益增长,主要是因为智能设备能够提高生活效率,简化生活流程,提升生活品质等。如在智能家居方面,消费者可以通过语音控制或手机应用程序实现智能化管理,使得家庭生活更加方便;在智能驾驶方面,消费者可以通过智能导航、智能驾驶辅助等提高驾驶的安全性和便利性,为出行带来更好的体验。因此,随着人们消费水平的不断提高,智能设备的销售量将不断增加。

2、不利因素

(1)信息安全风险

随着智能设备的普及和AI技术的进步,智能设备企业也面临着越来越多的信息安全威胁和风险。智能设备常常需要收集和处理大量的用户数据,包括个人信息、位置信息、使用习惯等。这些数据如果被不当使用或泄露,可能会对用户的隐私和安全造成严重威胁。同时,智能设备也容易受到网络攻击,如黑客利用漏洞进行恶意攻击或窃取数据。若企业未及时采取相应措施,可能会对企业的声誉和利益造成严重损失。

(2)能源消耗量大

随着科技的快速发展,智能设备在人们的生活中扮演着越来越重要的角色。与此同时,智能设备也带来了严重的能源消耗问题。智能设备通常需要依靠电力来维持运转,其服务器和数据中心等设备需要大量电力来提供能源。此外,随着智能设备的普及,越来越多的人开始使用智能设备,这导致能源消耗量不断增加。特别是在商业和工业领域,智能设备的使用量更大,能源消耗问题也更加突出,这将不利于智能设备行业发展。

(3)对国外依赖性较强

目前,移动芯片、操作系统、平台架构等核心技术大多被国外大型企业控制,国内智能设备企业在技术水平和核心研发能力方面与国外先进企业仍存在较大差距。此外,在上游核心零部件研发与设计方面,国内企业对国外尖端前沿技术的依存度仍较高。由于智能设备的技术迭代周期短,行业前沿技术的突破往往能对市场整体竞争格局产生颠覆性影响。前沿技术的依赖性,成为制约我国智能设备行业发展的主要瓶颈。

八、竞争格局

在人工智能、云计算、物联网等技术的推动下,智能设备行业整体规模持续增长,企业数量也持续攀升。目前,中国智能设备行业相关企业包括科沃斯、海尔智家、闻泰科技、美的集团、歌尔股份等。这些企业通过不断创新和投入,在智能设备领域取得了显著的成绩。随着技术的不断进步和应用领域的拓展,智能设备行业将继续保持快速发展态势,市场竞争也将更加激烈。

九、发展趋势

目前,智能设备在现代社会中扮演着越来越重要的角色,其应用领域已经涵盖了智能医疗、智能交通、智能安防、智能家居等多个领域。随着科技的不断发展,智能设备将持续发展壮大,向着更多领域拓展。同时,智能设备企业也将不断加强能效管理和节能设计,提高智能设备的能源利用效率和续航能力。此外,定制化是智能设备未来发展的重要趋势之一,它能根据用户的喜好和需求提供更个性化的解决方案。通过定制化,人们能够更加轻松地享受智能化生活的便利,实现更高水平的生活幸福感。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。