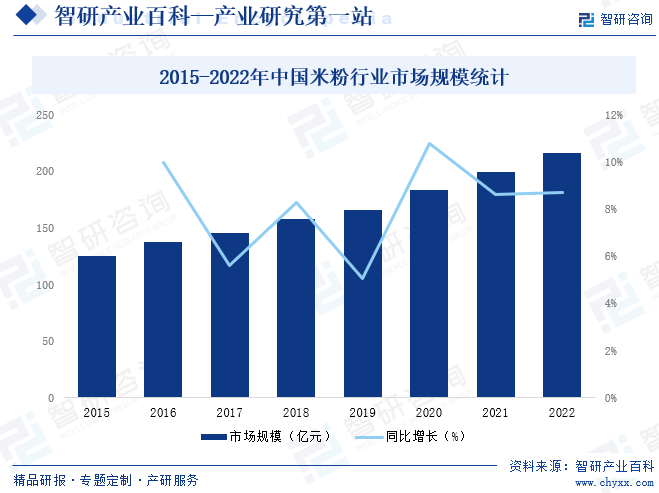

摘要:米粉作为一种历史悠久,南方人日常食用的食物,其市场需求稳定,且随着人口流动,其主要消费区域日益广泛,同时人口的增长与居民收入的增长使得消费者外出就餐的消费次数逐渐增加,各种米粉也逐步成为当地特色,受到来当地旅游的消费者的喜爱,在消费升级的趋势下,中国米粉的消费市场在发生改变,在消费档次上,从低端消费向中高端消费发展;在消费地点上,从家庭及街边小店向连锁餐饮店发展,米粉消费市场迅速扩大,2022年中国米粉行业市场规模达216.5亿元,未来仍将继续保持增长趋势。

一、定义及分类

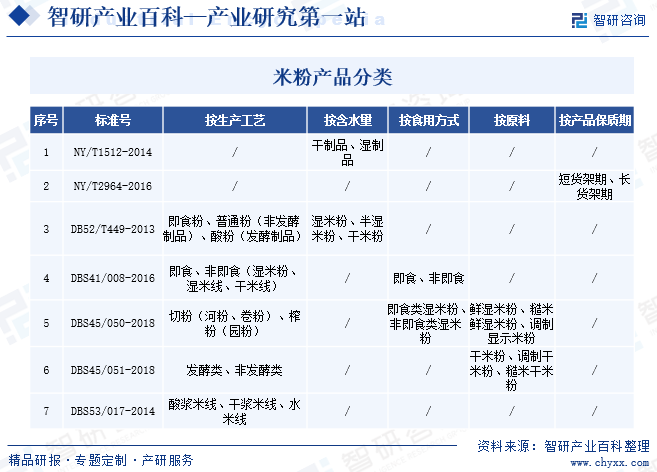

米粉是以大米为原料,经浸泡、蒸煮、挤压、成型等工序制成的条状、丝状、块状等米制品,因加工工艺、产品含水量等不同,各标准明确对米粉进行了多种分类方法,这些分类方法与该标准的适用范围存在关联。事实上,多个标准的分类虽明确分类方法,但其中也暗含了其他分类方法,比如广西米粉标准没有包含在同一个标准中,而是直接分为两个地方标准(鲜湿米粉、干制米粉),其在同一类标准中,又存在按原料来分类的方法,原因在于原料的组成上不同。NY/T2964-2016的分类方法明显不同于其他标准,分为短货架期(5天以内)、长货架期(180天以上)两种,而没有位于中间时间内的分类,这决定了在杀菌工艺上应采用热杀菌等方式进行,以确保产品质量。

二、行业政策

国家提倡和鼓励发展米制食品生产,先后出台了一系列政策支持米粉等主食产业化项目建设,在广西、湖南、广东、江西、云南、四川等省(区、市)发展优质米制主食品(含米粉)产业化示范基地,国家政策对米粉产业的扶持力度加大,为米粉产业的升级发展提供了契机,如2023年7月,常德市司法局发布常德市米粉产业发展促进条例(草案),条例草案从品牌机制建设、原材料品牌培育、餐饮门店品牌建设、地理标志证明商标管理、商标注册、品牌维权以及其他知识产权保护等方面,通过鼓励和支持米粉生产企业开办餐饮门店,打造品牌专卖店,推动常德市米粉餐饮门店提质升级;推动“常德米粉”“津市牛肉米粉”等地理标志证明商标注册、运用、保护,对米粉产业品牌建设与保护进行了规范。

三、发展历程

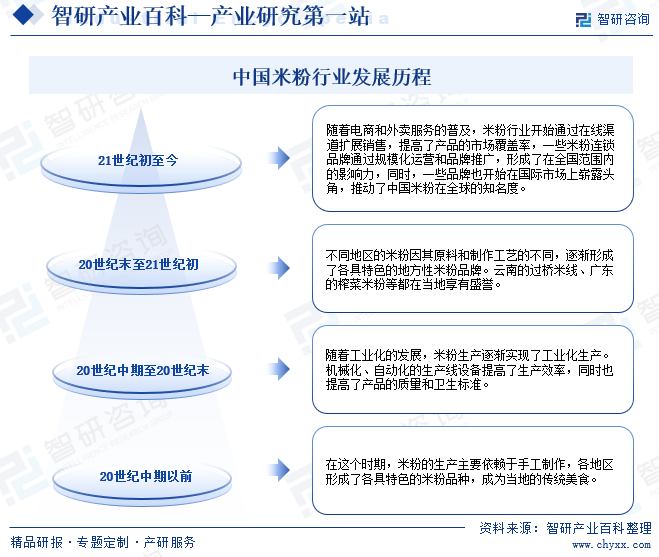

米粉这种中国特色小吃是中国南方地区非常流行的美食,米粉以其质地柔韧,富有弹性,水煮不糊汤,干炒不易断,配以各种菜码或汤料进行汤煮或干炒,爽滑入味,深受广大消费者(尤其南方消费者)的喜爱,正是由于广大人民群众对这种地方食品的喜爱,才慢慢的从一种家庭制作食品,逐渐的演变成一种产业的社会美食,总体来看,中国米粉行业在传统工艺的基础上经历了现代化和国际化的发展,形成了多元化的市场格局,同时也为中国传统食品文化的传承和创新做出了贡献。

四、行业壁垒

1、销售渠道壁垒

米粉属于快速消费品类,是典型的“小食品大流通”型行业,中国消费品市场发展潜力大,而渠道控制力是赢得中国消费品市场的关键因素之一,只有通过建立完善的渠道网络来获得更多接触消费者的机会,企业才有可能占据更多的市场份额。建设一个覆盖面广、市场渗透能力强的渠道需要长期的经营、大量的资金以及先进的管理能力,新进入者往往需要花费大量的成本以及一定时间的积累。此外,与一般的消费品行业不同,食品生产企业可以通过零售、餐饮、食品工业等渠道与最终消费者接触,这在一定程度上又加大了新进入者的渠道构建难度。上述因素一并构成了米粉行业的销售渠道壁垒。

2、品牌壁垒

随着人们消费水平的提高,消费结构的升级,消费方式的转变,以及食品安全意识的日益加强,米粉消费者更加注重食品的质量、安全、营养等,信赖大品牌、消费名牌,已成为趋势和必然。米粉行业内大企业着眼布局全国,通过长年的积累与投入,已建立起明显的品牌优势,取得了较高的品牌认知度与美誉度。要塑造一个知名品牌,既需投入大量资金,也需要长时间的积累与沉淀。新进企业要么耗时费力塑造品牌与形象,要么则只能在传统和低价位的产品中激烈竞争,利润及生存空间较小,被替代性较高,在一段时间内新进企业与已经具有品牌优势的企业相比将处于不利地位。

3、食品安全壁垒

《食品安全法》的颁布实施和食品生产许可证制度提高了食品加工企业的进入门槛,作为食品制造业的米粉行业,其准入标准也逐渐提高,食品安全问题已成为进入该行业的主要壁垒之一。建立符合行业特点的质量控制流程和内部组织架构是一项复杂的系统性工程,需要企业投入大量人力、物力和财力,合理设置质量品质检测与控制部门,配备专业的检测人员和检测设备,搭建完善的质量控制体系。随着消费者对于食品安全重视程度越来越高,有关部门不断提高食品安全监管标准,增加了进入米粉行业的难度。

4、技术壁垒

行业内优势企业经过多年的实践摸索,在产品配方、技术工艺、质量检测、新产品开发等方面积累出较为丰富的技术经验、管理经验和现场工艺经验,并在长期实践中锻炼培养出稳定的专业技术研发人才,新进入企业需要花很长时间进行摸索与积累这些要素,因此,米粉行业对新进入者有着较高的技术与研发壁垒。

5、规模化生产壁垒

食品安全与质量的保障、技术研发与检测设备的投入、品牌建设与渠道拓展维护,都需要米粉生产企业具备较大的规模优势,才能消化与分摊中间的成本。因此,新进入企业必须达到一定的经济规模,才能与现有米粉生产企业在设备、技术、成本、人才等方面展开竞争,否则只能在低水平低层面上无序发展。由此,固定资产投入所需资金、流水线生产工艺掌控水平以及熟练生产工人的数量等规模化生产所需因素,会对新进入者以及行业内的小企业发展,形成一定的障碍。

6、人才壁垒

米粉行业涉及农产品采购、产品生产加工运营、供应链管理、仓储物流配送、营销管理等方面。从企业管理层面来看,企业的发展需要依靠专业的管理团队在运营的各个环节进行精细化的管理和全程把控,也需要管理团队拥有在竞争激烈的市场根据变化迅速做出反应、调整的能力。从产品销售角度来看,企业的发展需要营销人员拥有丰富的市场营销经验,把握消费者需求变化,同时需要依靠经验丰富的销售人员在销售产品的同时传播食品相关知识,提供相应的增值服务。企业需要长期积累在食品行业运营的经验并培养专业人才,这也对新进入者参与市场竞争提出了挑战。

五、产业链

米粉的上游原材料为大米以及米粉加工设备等,下游为餐饮业以及居民消费者等,米粉经过不断发展,结合各地富有特色的制作工艺和食用方法,具有广西地方特色饮食的南宁老友粉、柳州螺蛳粉、桂林米粉等均以干燥或不干燥的米粉为原料,经烹饪而成美味可口的食物,广东、海南、福建、湖南、贵州、江西、河南等省份根据米粉原料制作成的濑粉、过桥米线等独具地方风味特色,深受消费者喜爱。米粉行业产业链如下图所示:

中粮粮谷控股有限公司 益海嘉里金龙鱼粮油食品股份有限公司 湖北国宝桥米有限公司 湖北省粮油(集团)有限责任公司 江苏省农垦米业集团有限公司 湖南粮食集团有限责任公司 江西金佳谷物股份有限公司 华润五丰米业(中国)有限公司

中粮粮谷控股有限公司 益海嘉里金龙鱼粮油食品股份有限公司 湖北国宝桥米有限公司 湖北省粮油(集团)有限责任公司 江苏省农垦米业集团有限公司 湖南粮食集团有限责任公司 江西金佳谷物股份有限公司 华润五丰米业(中国)有限公司

六、发展现状

米粉作为一种历史悠久,南方人日常食用的食物,其市场需求稳定,且随着人口流动,其主要消费区域日益广泛,同时人口的增长与居民收入的增长使得消费者外出就餐的消费次数逐渐增加,各种米粉也逐步成为当地特色,受到来当地旅游的消费者的喜爱,在消费升级的趋势下,中国米粉的消费市场在发生改变,在消费档次上,从低端消费向中高端消费发展;在消费地点上,从家庭及街边小店向连锁餐饮店发展,米粉消费市场迅速扩大,2022年中国米粉行业市场规模达216.5亿元,未来仍将继续保持增长趋势。

七、发展因素

1、有利因素

(1)法律法规促进行业有序发展

随着中国经济的发展,消费者对于品质生活的追求不断提高,食品质量与安全在消费者做选购决定时更加重要,近年来,国家相继出台了《中华人民共和国产品质量法》《中华人民共和国食品安全法》等一系列法律法规,对食品生产、加工、流通等各环节进行规范。上述相关法律法规的陆续出台进一步规范了食品行业市场,有效保护了消费者以及米粉企业的利益,保障行业健康、有序发展。

(2)上游原材料十分丰富

大米是生产米粉最主要的原材料,大米作为中国主要粮食作物之一,近年来种植面积和产量不断增加,据国家统计局数据显示,2023年中国稻谷总产量完成20660万吨,中国大米产量供应充足,为米粉行业发展提供了丰富的原材料。

(3)消费升级,为行业带来更大的发展机遇

中国米粉行业的终端需求主要来源于家庭消费、餐饮业和食品制造业三方面,近年来,城镇化进程的加快与人均可支配收入的提高带动食品消费需求不断增长,同时,随着人们生活水平的提高,消费者对于食品安全、营养、健康、美味的需求也有所提升,对于产品品质和品牌有了一定的追求,从而推动米粉行业规模的持续增长。此外,近年来,中国食品制造业持续高速增长,米粉作为食品制造业最重要的原材料,市场需求也持续增长。米粉供应商和食品制造企业相互合作,共同研发,推出更加定制化、专业化的米粉产品。

2、不利因素

(1)政府规制加重米粉企业成本

近年来,为规范国内食品行业的发展,国家对食品行业出台了大量的法律法规、产业政策、行业准入条件和质量技术标准以确保食品安全,这些规制行为一定程度上提高了米粉行业的生产成本,另外,近几年国家对环境保护的重视,对米粉行业的生产和技术提出了新的要求,也加大了米粉行业企业的管理运营成本。

(2)行业集中度低、企业规模偏小

目前,中国米粉行业集中度较低,大量的企业停留在初级加工阶段,企业规模偏小,部分企业技术和管理水平不高,缺乏市场和品牌意识,生产经营与市场营销严重脱节。这种情况导致不规范生产经营情况大量存在,降低产品质量、相互压价、虚假宣传、假冒商标等现象时有发生,扰乱了行业的正常经营秩序。

(3)行业整体管理水平不高

目前国内米粉企业管理水平参差不齐,大多数中小企业质量控制仍然停留在经验管理阶段,尚未建立起完善的质量控制体系。如行业中部分企业由于管理水平不高、质量控制不严等原因导致出现食品安全问题,则有可能影响消费者认知,对行业的健康发展产生负面作用。

八、竞争格局

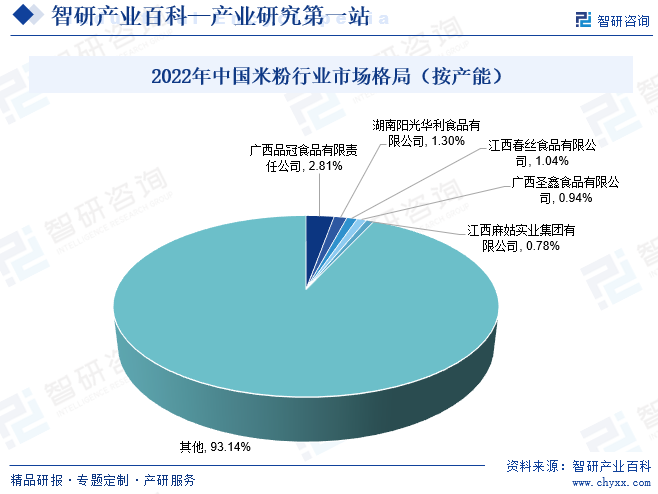

米粉作为中国传统小吃有着悠久的历史,米粉店作为一个细分市场,进入门槛低,企业不均衡,还没有形成一定程度的品牌集中度,行业集中度不高,随着米粉市场需求的迅速增大,许多企业投身于该行业,纷纷建设米粉生产线,目前,国内米粉行业生产企业数量较多,如湖南阳光华利食品有限公司、广西圣鑫食品有限公司、湖南天翊米粉加工有限公司、江西省金桥农业科技发展有限公司、湖南金风食品有限责任公司、广西品冠食品有限责任公司、柳州市华亨粉业食品公司、江西春丝食品有限公司、江西麻姑实业集团有限公司、宁乡市花明粮油食品有限公司等,2022年上述企业产能总和占中国米粉市场份额不到10%,现阶段,中国米粉市场格局高度分散,市场竞争十分激烈。

九、发展趋势

随着人们生活水平和消费水平的提高,对于食品的质量和口感要求也越来越高,米粉具有天然、健康、方便等特点,很符合年轻人和健康饮食消费者的需求,未来市场前景十分广阔,与此同时,随着全球化交流的加强,米粉制品在口味上也逐渐呈现出多元化的趋势,不仅仅局限于传统口味,更加丰富多彩的米粉口味将会出现。此外,随着消费者对米粉产品品牌的重视程度不断提升,米粉企业将更加注重自身品牌的建设和维护,通过提高品牌知名度、品牌美誉度和品牌忠诚度等方面,提升自身竞争力。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国米粉产业现状、市场竞争格局及未来趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2023年中国米粉产业现状、市场竞争格局及未来趋势分析[图]

2023年上半年中国米粉出口数量已完成36258.9吨,出口金额完成4734.7万美元,出口均价为1.31美元/千克,进口数量为1223.0吨,进口金额为149.4万美元,进口均价为1.22美元/千克。

![2021年中国米粉行业进出口分析:广东省是出口大省,越南是主要进口目的地[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2021年中国米粉行业进出口分析:广东省是出口大省,越南是主要进口目的地[图]

2021年我国米粉出口量为6.8万吨,较2020年同比增长12.61%。相较于出口,我国米粉进口较少,2021年我国米粉进口量为2242吨,较2020年同比增长42.57%。