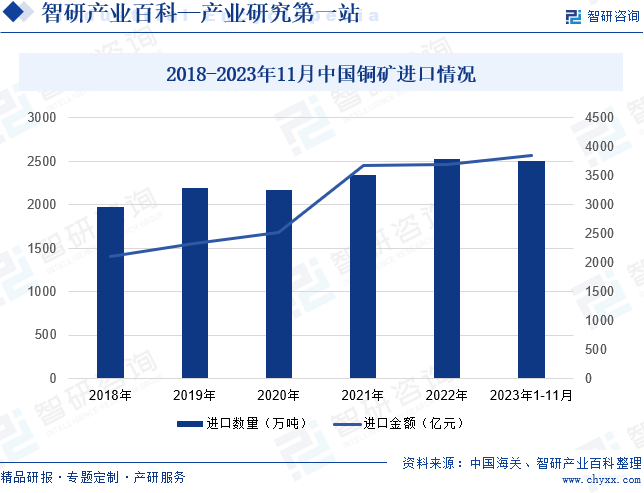

摘要:有色金属是国民经济发展的支柱产业,铜也是重要的基础金属之一,在建筑业、制造业以及国防军工等多个领域都得到广泛应用。我国是世界上最大的铜消费国,但国内资源较少,铜矿供需矛盾突出,铜矿砂及其精矿进口数量和进口金额增势明显。2023年1-11月,我国铜矿进口数量为2506.81万吨,同比增长8.37%;进口金额为3860.8亿元,同比增长13.64%。

一、定义及分类

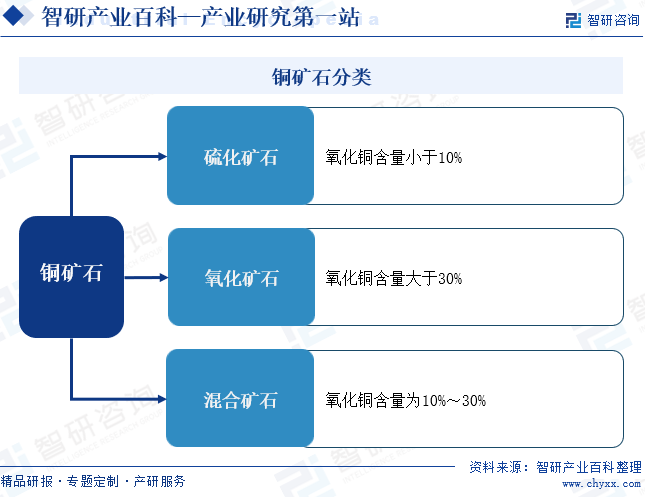

铜矿指可以利用的含铜自然矿物集合体的总称,一般是铜的硫化物或氧化物与其他矿物组成的集合体。按铜矿石中所含氧化铜和硫化铜的比例进行划分,铜矿石主要包括三种自然类型,分别是硫化矿石氧化矿石、混合矿石。硫化矿石的氧化铜含量小于10%,氧化矿石的氧化铜含量大于30%,混合矿石介于两者中间。金属铜具有密度大、易导电、易加工的特点,在金属行业中占据着重要的地位。

二、行业政策

有色金属是国民经济发展的支柱产业,铜也是重要的基础金属之一,在建筑业、制造业以及国防军工等多个领域都得到广泛应用。尤其,近年来新能源产业发展火热,带动上游铜等原材料需求持续增多。国家高度重视新能源产业的持续稳定发展,因此保障上游矿产资源安全的重要性越发凸显。2023年3月发布的《矿产资源开发利用水平调查评估扩大试点工作方案》中,明确铜作为试点矿种,积极开展矿产资源调查评估工作。8月发布的《有色金属行业稳增长工作方案》也要求积极推进铜等国内资源的开发。除了资源开发外,节能降碳也是铜矿及相关产业发展的重要课题。在“双碳”战略加快推进的背景下,国家多次发布政策,引导铜等有色金属开采及冶炼产业低碳化发展。

三、行业壁垒

1、资源壁垒

全球铜矿资源储量有限,大部分集中在南美洲、非洲和亚洲的部分地区。伴随着我国经济持续发展,铜矿下游消费需求不断增多,供需矛盾突出。另外,铜矿资源的质量和品位也是影响资源获取的重要因素。优质铜矿资源具有较高的开采价值和市场竞争力,而低品位或难选冶的铜矿则需要更高的技术和资金投入。

2、资金壁垒

铜矿的勘探和开发需要购买矿权、建设矿山基础设施、购置采选设备等,前期资金投入大。并且,铜矿的采选过程也需要持续的资金投入,以确保生产过程的稳定性和连续性。另外,矿产品的物流运输以及仓储环节也需要大量的资金投入。整体来看,铜矿采选企业的生产成本投入较大。而国际经济形势的变化极易引起铜价的波动,继而对企业的资金链造成影响。若铜价下跌,企业可能面临亏损。

3、环保壁垒

铜矿的开采和加工过程中会产生大量的废水和废气,这些废水和废气如果不经过处理直接排放,会对周围的环境造成严重的影响。随着全球环保意识的不断提高,各国政府对矿业企业的环保要求也越来越严格。政策监管趋严使得铜矿行业的环保壁垒不断升高,企业需要不断升级和完善环保设施,以应对政府的环保要求,铜矿企业的环保成本不断上涨。

四、产业链

1、行业产业链分析

铜矿上游主要包括矿山机械和矿产勘探。矿山机械是铜矿开采和选矿过程中的重要设备,其质量和性能直接影响着铜矿的生产效率和成本。矿产勘探则是确定铜矿资源储量和品位的关键环节,对于后续的开采和加工过程具有重要的指导意义。铜矿采选为下游铜冶炼工业提供冶炼原料,并进一步加工成各行业需要的铜产品。铜具有良好的耐腐蚀性能和导电性能,在建筑、汽车、电力、家电以及交通运输等诸多领域得到应用。近年来,新能源产业迅速发展,光伏、风电等新能源发电装机容量上涨,推动电力建设需求增多,继而带动铜消费增长。铜矿产业链如下图所示:

中信重工机械股份有限公司 北方重工集团有限公司 太原重型机械集团有限公司 郑州煤矿机械集团股份有限公司 中煤张家口煤矿机械有限责任公司 中联重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立机器股份有限公司 浙矿重工股份有限公司以及鞍山重型矿山机器股份有限公司等 中矿资源勘探股份有限公司 中国石油化工股份有限公司 紫金矿业集团股份有限公司 山东黄金集团有限公司 西北有色地质矿业集团有限公司

中信重工机械股份有限公司 北方重工集团有限公司 太原重型机械集团有限公司 郑州煤矿机械集团股份有限公司 中煤张家口煤矿机械有限责任公司 中联重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立机器股份有限公司 浙矿重工股份有限公司以及鞍山重型矿山机器股份有限公司等 中矿资源勘探股份有限公司 中国石油化工股份有限公司 紫金矿业集团股份有限公司 山东黄金集团有限公司 西北有色地质矿业集团有限公司

2、行业领先企业分析

(1)云南铜业股份有限公司

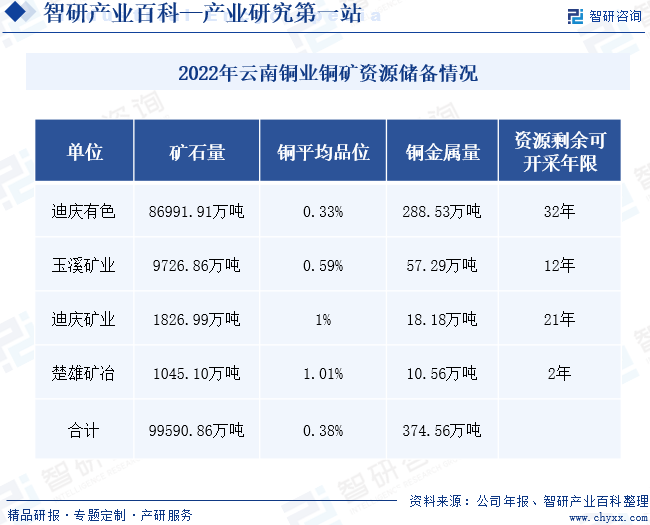

云南铜业高度重视矿山资源接替,持续开展各矿区地质综合研究、矿山深边部找探矿工作。目前,云南铜业拥有的普朗铜矿、大红山铜矿、羊拉铜矿等矿山主要分布在三江成矿带,具有良好的成矿地质条件和进一步找矿的潜力。2022年云南铜业开展矿产勘查活动,新增推断级以上铜资源金属量24.27万吨。截止2022年末,云南铜业保有矿石量9.96亿吨,铜金属量374.56万吨,铜平均品位0.38%。

(2)江西铜业集团有限公司

江西铜业在铜以及相关有色金属领域建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链,是我国最大的铜生产基地。江西铜业拥有五座在产矿山,分别是德兴铜矿(包括铜厂矿区、富家坞矿区、朱砂红矿区)、永平铜矿、城门山铜矿(含金鸡窝银铜矿)、武山铜矿和银山矿业公司。截至2022年末,江西铜业100%所有权的保有资源量约为铜金属899.3万吨。

五、行业现状

我国是世界上最大的铜消费国,近年来新能源产业发展势头强劲,推动铜消费需求提速增长。但我国铜矿资源较少,且大多分布在西藏地区,开发难度大,国内铜矿供需矛盾突出,进口需要增多。2018年至2022年,我国铜矿砂及其精矿进口数量和进口金额增势明显。2023年国内大型光电基地项目的建设,以及新能源汽车市场持续火热,拉动铜矿需求持续增长,铜矿进口依赖度也持续攀升。2023年1-11月,我国铜矿进口数量为2506.81万吨,同比增长8.37%;进口金额为3860.8亿元,同比增长13.64%。

六、发展因素

1、机遇

(1)市场需求增长

铜是建筑、电气、运输等领域的重要原材料。近年来,在全球经济下行压力下,我国积极发挥基建托底经济的作用,基建投资持续增长,带动铜需求量上涨。另外,新能源产业的发展也为铜需求增长带来广阔空间。光伏发电、风力发电等新能源发电装机容量持续扩容,推动电力工程建设加快,继而带动铜需求增多。新能源汽车市场产销两旺,也为铜需求增长贡献力量。

(2)政策支持

近年来,我国铜矿相关政策主要聚焦资源开发和技术升级两个方面。2023年,我国开启新一轮战略性矿产国内找矿行动,要求围绕铜矿等重点战略矿产,加大国内资源的勘探力度,保障国内矿产资源储备安全。同时,国家也反复在政策中强调,要加大技术研发力度,不仅要提高铜矿开采及冶炼效率,还要促进各环节的低碳化发展,助力铜矿行业可持续发展。

(3)技术进步

在政策支持和市场需求的驱动下,我国矿产开发及冶炼领域的技术研发力度不断加大,相关技术也不断取得进步。随着科技的不断发展,新的勘探技术和采矿技术不断涌现,铜矿开采及冶炼效率和产量有所提升。尤其,遥感技术、地球物理勘探技术、智能采矿技术等新技术在铜矿勘探中的应用,帮助铜矿企业更准确地找到铜矿石的分布,提高采矿效率,降低生产成本。

2、挑战

(1)矿山品位下滑

从青铜器时代起,就已经出现了铜矿的开采。随着工业时代的发展,铜矿开采需求迅速增多。历经长时间的开发和采矿活动,全球铜矿都面临品位下滑的挑战。矿山品位下滑意味着同样数量的矿石需要更多的采矿时间和成本来提取同样的金属量,这将导致铜矿企业的生产成本上升。同时,随着下游应用市场的高质量发展,铜消费的品质要求也不断升高,导致低品位矿开采及冶炼成本进一步提高。

(2)采矿成本上涨

铜矿品位下滑使导致采矿成本上涨的原因之一。此外,能源价格上涨、人力成本上升、环保要求升级等也是推高铜矿采矿成本的重要因素。采矿过程中需要大量的炸药以及柴油、电力等能源。近年来,受国际局势影响,大宗商品价格上涨,导致采矿所需的原材料和能源价格也有所上涨。我国人口老龄化程度加深,导致铜矿人力成本上涨。另外,有色金属是国家节能减排的重点关注领域,环保标准不断升级,也推动铜矿企业的环保成本。

(3)铜价波动

近年来,地缘政治冲突频发,国际局势波谲云诡,可能导致铜的供需市场波动,进而影响铜价。而铜价波动使得铜矿企业的盈利稳定性受到影响。铜价下跌时,企业可能面临收入减少和库存减值的风险;铜价上涨时,企业又可能面临成本上升和供应链紊乱的风险。因此,铜矿企业需要密切关注市场动态和政策变化,并采取相应的风险控制措施,以应对铜价波动带来的挑战。

七、竞争格局

对于铜矿企业而言矿产资源的储备对其市场竞争力有着较大的影响。依据铜金属的资源量进行划分,对于第一梯队的企业有紫金矿业、洛阳钼业、中国五矿,这些企业的铜金属资源量均达到千万吨级别。其中,铜金属资源量最多的是紫金矿业,达7372万吨。位于第二梯队的是江西铜业、西部矿业、云南铜业等,铜金属资源量均达到百万吨级别。江西铜业的铜金属资源量为861.9万吨,虽然按照铜金属资源量划分其位于第二梯队,但江西铜业的电解铜和铜加工产品的产量居于全国首位,是我国最大的铜生产基地和铜加工生产商。位于第三梯队的则是铜金属资源量低于百万级别的企业,包括白银有色、鹏欣资源等。

八、发展方向

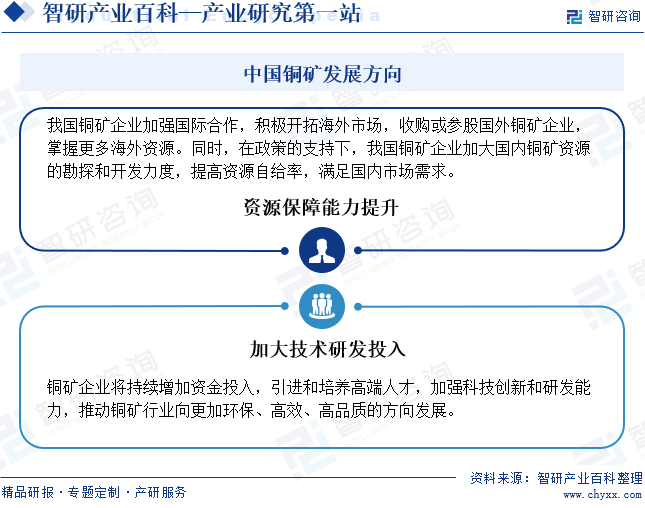

1、同步推进国内外铜矿布局,稳步提升资源保障能力

国内市场对铜矿资源的需求不断增长,而我国铜矿资源相对短缺,铜矿进口依赖度不断升高。为了保障资源供应的稳定性,我国铜矿企业加强国际合作,积极开拓海外市场,收购或参股国外铜矿企业,掌握更多海外资源。同时,在政策的支持下,我国铜矿企业加大国内铜矿资源的勘探和开发力度,提高资源自给率,满足国内市场需求。同步推进国内外铜矿布局,稳步提升我国铜矿行业的资源保障能力,确保行业的可持续发展。

2、加大技术研发投入,铜矿行业绿色化、高效化、品质化发展

我国环保政策不断趋严,铜矿开采及冶炼环节的环保指标不断升高,推动铜矿企业加大绿色技术研发力度。同时,铜消费升级推动铜矿企业关注产品质量优化和效率提升,实现企业降本增效。为了实现铜矿行业的绿色化、高效化和品质化发展,加大技术研发投入是关键。未来,铜矿企业将持续增加资金投入,引进和培养高端人才,加强科技创新和研发能力,推动铜矿行业向更加环保、高效、高品质的方向发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铜行业全景速览:全球铜矿扰动加剧,供给过剩或转为短缺[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国铜行业全景速览:全球铜矿扰动加剧,供给过剩或转为短缺[图]

铜,英文名称:Copper,元素符号是Cu,元素周期表中原子序数29,原子量63.546,是IB族金属。密度8.92g/cm³,熔点1083.4±0.2℃,沸点2567℃,铜是一种呈紫红色光泽的金属,稍硬,极坚韧,耐磨损,有很好的延展性、较好导热性、导电性和耐腐蚀能力。

![热点聚焦∣2023年中国铜矿行业现状分析:下游需求旺盛,铜矿进口依赖度继续提升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

热点聚焦∣2023年中国铜矿行业现状分析:下游需求旺盛,铜矿进口依赖度继续提升 [图]

铜不仅坚韧、耐磨损,而且具有较好的延展性、导热性和导电性。在人类文明的早期就被用于炊具以及祭祀器皿,随着现代文明和科学的发展,铜在建筑、耐用品、汽车、电力设备、制造业等多个领域得到应用。

![2023年中国铜矿行业发展格局及重点企业分析:企业重视铜矿资源布局,业务营收增长 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2023年中国铜矿行业发展格局及重点企业分析:企业重视铜矿资源布局,业务营收增长 [图]

铜具有较好的延展性、导电性和导热性,其应用领域广泛,但铜在地壳中的含量仅0.005%,储量并不丰富。因此,对于铜矿企业而言矿产资源的储备对其市场竞争力有着较大的影响。