摘要:受益于近年来我国城镇化率的提升,人均可支配收入的增长,卤制品因其便捷、味美香浓、种类丰富等属性,受到消费者喜爱;供应链配套优化以及新零售模式的快速发展也为卤制品行业的发展创造了有利条件,我国卤制品行业规模近年来呈现快速增长态势。

一、定义及分类

卤制品是以畜禽肉类、蔬菜、豆制品、水产品等食材,通过卤烹加工使其具有“色、香、味、型”俱全的特点。卤制品加工过程集煮制与调味二者于一身,煮制是对原料用水、蒸汽、油炸等加热方式进行加工的过程,调味是根据卤制品品种和调味料的特性和作用关系加入特定调味料的过程,上述过程奠定了产品的外观、色泽、口感、风味、鲜味及香气。

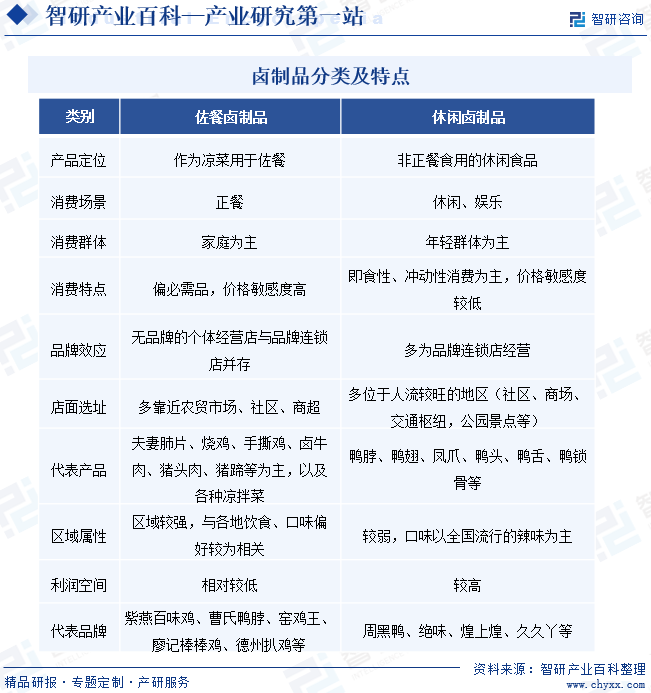

卤制品分为佐餐卤制品与休闲卤制品两大类。佐餐卤制品以红肉及凉拌菜为主,主打各地特色传统经典美食,如广东窑鸡、山东德州扒鸡、四川棒棒鸡等。佐餐卤制品以家庭消费为主,利润相对较低,门店通常开设于农贸市场、社区、商超附近。休闲卤制品主要为辣味鸭副产品,以年轻消费人群为主;其门店地址选择主要基于人流量,分布于交通枢纽、景区、社区、商场。目前休闲卤制品多为品牌连锁店,代表性品牌有绝味、久久丫、周黑鸭;而佐餐卤制品领域则个体经营店与品牌连锁店并存,代表性品牌有紫燕百味鸡、曹氏鸭脖、窑鸡王等。

二、行业政策

1、主管部门和监管体制

目前,卤制品行业基本上遵循市场化发展模式,各企业面向市场自主经营,政府职能部门进行产业宏观调控,行业协会进行自律规范。在行业的相关标准、法律法规方面,卤制品的行业准入、产品质量、卫生标准主要由国家市场监督管理总局、国家卫生健康委员会等部门制定。卤制品行业内企业由各地的市场监督主管部门、商务主管部门、卫生主管部门等实施管理。

卤制品行业的自律性组织主要为中国食品工业协会、中国肉类协会和中国连锁经营协会,中国食品工业协会、中国肉类协会和中国连锁经营协会是经中华人民共和国民政部批准注册登记的行业社团组织,主要职责是加强行业自律管理,积极为行业内企业服务,开展国际交往活动和发挥行业整体优势。

2、行业相关政策

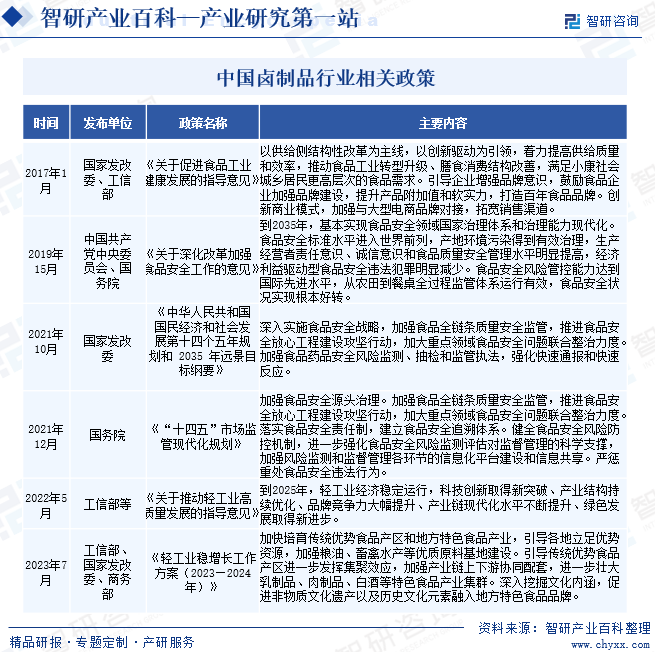

卤制品行业与民众的日常生活息息相关,随着经济水平的发展,卤制品市场不断发展成熟,市场规模及覆盖消费者群体不断扩大。为推动我国卤制品等食品行业健康成长,国家相关部门出台了一系列产业政策。《关于促进食品工业健康发展的指导意见》提出,以供给侧结构性改革为主线,以创新驱动为引领,着力提高供给质量和效率,推动食品工业转型升级、膳食消费结构改善,满足小康社会城乡居民更高层次的食品需求。《“十四五”市场监管现代化规划》提出要推进食品安全标本兼治,加强食品安全源头治理、完善食品安全责任体系、健全食品安全风险防控机制、严惩重处食品安全违法行为。

三、发展历程

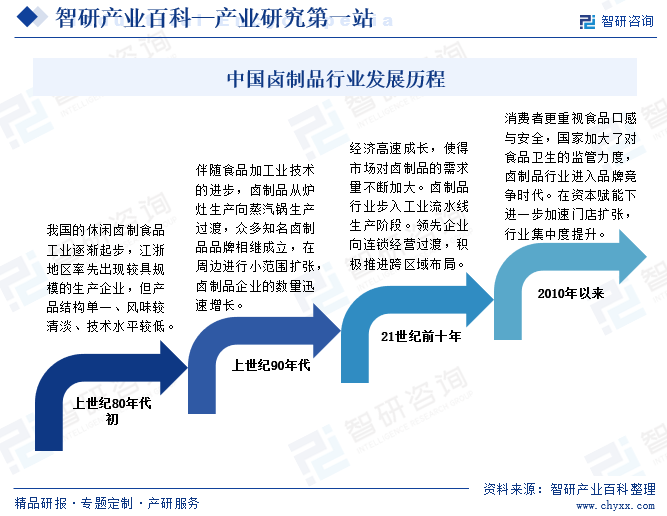

20世纪80年代以前,我国卤制品行业主要以“路边摊”、“夫妻店”等小作坊生产的形式存在。80年代初,卤制品工业逐渐起步,江浙地区率先出现较具规模的生产企业,但产品结构单一。进入90年代,伴随食品加工业技术的进步,卤制品从炉灶生产向蒸汽锅生产过渡,众多知名卤制品品牌相继成立,在周边进行小范围扩张,卤制品企业的数量迅速增长。21世纪前十年,规模化养殖、冷链物流的快速发展,使得卤制品行业步入工业流水线生产阶段。煌上煌、周黑鸭、绝味等领先企业率先实现了标准化生产,并逐渐向连锁经营过渡,积极推进跨区域布局,实现了跑马圈地快速发展。2010年以来,随着消费能力的提升,消费者更重视食品口感与安全;国家也加大了对食品卫生的监管力度,卫生标准大大提高,卤制品行业进入品牌竞争时代。头部企业在研发和技术能力上不断取得突破,生产出更多不同口味和类型的产品,以适应丰富多样的市场需求;同时在资本赋能下进一步加速门店扩张。规模化生产的头部企业市场份额进一步提高,小品牌、小作坊式商户生存空间不断被压缩,品牌间分化程度开始加剧,行业集中度提升。

四、行业壁垒

1、技术壁垒

卤制品产品技术主要集中在工艺配方及产品多样性上。工艺配方方面,卤制品的卤方调配及生产工艺直接影响到产品的口味、口感,卤方和工艺的微小差异也会导致消费者认可度和产品市场竞争力的不同。卤制品在口味方面较为复杂,技术门槛比较高,产品需突出复合香味、多层次口感、鲜香等多重特点,需要多种食材配料搭配,生产工序也更为复杂。同时,由于我国幅员辽阔、人口众多,不同地区居民的口味偏好和饮食习惯存在着一定差别。因此,行业内企业在实行跨区域经营的过程中,需要切实贴近市场,了解消费者的口味偏好及消费习惯,以此为基础改进产品配方口味,才能真正实现产品生产的本土化,保证跨区域市场开发的成功进行,这对企业的技术实力提出较高的要求。新进入者很难在短时间内掌握卤方调配并组织相应工艺进行标准化批量生产,也很难通过对不同地区消费者偏好进行准确把控来改进产品口味。

产品多样性方面,随着新零售时代的来临,下游消费市场对卤制品产品的品质、品类、口味、应用等方面的要求趋于多样化、复杂化,为了能够更好地迎合消费者不断变化的需求,越来越多卤制品的新品上市周期在不断缩短,加快了市场变化的节奏,对产品的研发能力提出了巨大的挑战。卤制品企业是否拥有良好的新品研发能力,是否能够真实、全面、准确、及时地了解各类消费者的需求,并据此调整自身的研发策略,正成为卤制品行业的主要壁垒之一。

2、供应链壁垒

卤制品多以鲜货卤制品为主,保质期短,从原材料到产成品需要全程冷链配送,配送半径受限,因此这类产品对供应链要求很高;且上游采购原材料完成生产后,需要根据门店订单配送到不同区域的门店,门店的扩张亦离不开供应链管理体系的支撑。供应链的管理则需要有良好的库存管理能力、生产与门店销售端的协调能力和配送能力。前两者通常需要供应链管理系统的参与,而后者则需要与生产基地布局的配合。新的竞争企业需要同时具备相关行业经验、有效的产品质量控制体系和供应链管理能力,并对国内卤制品供应链中各个环节的自身情况和相互衔接情况有充分细致的了解,建立起一套成熟的供应链管理模式,才能充分调动和整合优质的上下游资源,调动企业内部各环节的配合,形成高效的运营机制。

3、标准化生产壁垒

卤制品企业若想实现规模化、跨区域发展,首先需要实现产品的标准化生产,保证产品美味的同时还要保证相同产品品质及口味的稳定性。标准化生产对卤制品企业的生产经验的累积程度、生产设备的先进程度、生产流程的标准化、生产工序的精细化、甚至生产过程以及存放过程中环境温度的调控都提出了较高的要求。产品种类越丰富、生产工序越复杂,实现标准化生产所需调整的设备、工艺的难度就越大,相应产品市场领域规模化经营的进入壁垒就越高。

4、产品质量和食品安全壁垒

国家对食品安全监管十分重视,卤制品生产企业需获得国家相关生产许可证书方可经营,且须接受持续的监督管理和日常检查。随着国内食品安全相关政策法规和未来食品安全标准体系的完善,卤制品产品质量门槛将进一步提高。卤制品行业的产品质量受到原材料采购、生产过程和仓储流通等多环节质量把控的影响,规模较小企业和行业新进入者较难在短时间内达到较高的质量标准。此外,鉴于近年来国内日益严峻的食品安全形势,消费者对产品质量提出了更高要求,新进入企业将面临较大的产品质量和食品安全壁垒。

5、品牌壁垒

随着居民消费水平的提高,人们愈来愈关注卤制品的品质与营养价值。品牌企业因较高的质量控制标准、较为丰富的产品组合、特色鲜明的产品而为市场和消费者所信赖,因此信赖品牌、消费品牌已成为卤制品消费的一种趋势和必然。良好的品牌影响力和客户口碑的塑造是一家企业在产品质量、产品设计、品牌定位和营销渠道等诸多方面投入大量人力、物力长期耕耘的结果,品牌定位与品牌经营的长期性和复杂性对行业新进入者形成了一定的品牌壁垒。

6、销售网络壁垒

卤制品行业属于“小食品、大流通”产业,拥有成熟、稳定的销售网络是提高市场份额、提升品牌影响力的重要手段之一,也是企业成功经营的根本。企业销售网络的广度、深度、效率、服务等方面的综合实力,直接决定着卤制品企业的竞争力。目前卤制品在国内通常的销售渠道包括经销商、加盟门店、直营门店、便利店、商超、线上电商平台等多种渠道,门店、便利店等线下渠道更多发挥着卤制品品牌渗透的作用,产品的体验性更优,有助于提升品牌粘性并及时获取市场反馈,线上渠道可以实现消费者层级跨越,直接面对终端市场,有利于企业拓宽销售半径。国内大多数规模化卤制品企业在销售网络方面均经历了较长时间的积累和维护,销售网络已经日趋成熟和完善,拥有长期合作的客户和稳定的消费群体。相比之下,新进入企业将面临较大的销售网络壁垒,其需耗费较长时间建设销售网络和培养销售队伍。

7、规模化壁垒

卤制品行业规模效应较为明显,业内企业需要达到一定的生产规模才能有效控制经营成本,保证合理的利润空间。具有一定生产规模的卤制品企业通常具有稳定的采购数量,从而获得更强的议价能力以控制采购成本,同时锁定优质供应商的产能资源,降低原材料价格波动对公司盈利的影响。此外,规模化卤制品企业建立了完善的销售渠道,可以获得更为优质的门店资源,快速占领区域市场,形成强者恒强的良性循环。行业新入者难以在短期内实现规模化经营,在市场竞争中容易被淘汰。

五、产业链

1、行业产业链分析

卤制品的原料主要包括畜禽肉类、蔬菜、豆制品、水产品、香辛料等农副产品,上游产业主要为养殖业、种植业等。卤制品下游为消费者,以年轻群体和家庭为主。卤制品行业上下游关系情况如下图所示:

河南华英农业发展股份有限公司 新希望六和股份有限公司 温氏食品集团股份有限公司 广西桂柳牧业集团有限公司 江苏益客食品集团股份有限公司 江苏华绿生物科技股份有限公司 甘肃亚盛实业(集团)股份有限公司 黑龙江北大荒农业股份有限公司 宏辉果蔬股份有限公司 昆明晨农集团有限公司

河南华英农业发展股份有限公司 新希望六和股份有限公司 温氏食品集团股份有限公司 广西桂柳牧业集团有限公司 江苏益客食品集团股份有限公司 江苏华绿生物科技股份有限公司 甘肃亚盛实业(集团)股份有限公司 黑龙江北大荒农业股份有限公司 宏辉果蔬股份有限公司 昆明晨农集团有限公司

从主要卤制品上市企业的成本结构来看,原材料在卤制品的成本中占比达到80%左右。上游原材料价格易受自然条件、市场供求、国际政策等因素影响,其价格变动会直接影响卤制品的生产成本,进而对卤制品的利润空间产生影响。

卤制品行业的下游是消费市场,终端消费者消费需求的稳定增长是行业持续增长的基础。宏观经济景气指数、城镇化率、居民可支配收入、仓储物流运输效率、消费习惯等因素都将对卤制品行业的发展产生影响。随着经济发展和城乡居民生活水平的提高,卤制品有着较大的市场空间。同时,卤制品企业能否满足日益提高的产品质量要求,能否及时了解消费者不断变化的消费需求,并快速提供与之相适应的产品和服务,正在成为卤制品企业提高运营效率、保持优势地位的关键要素。

2、行业领先企业分析

(1)绝味食品股份有限公司

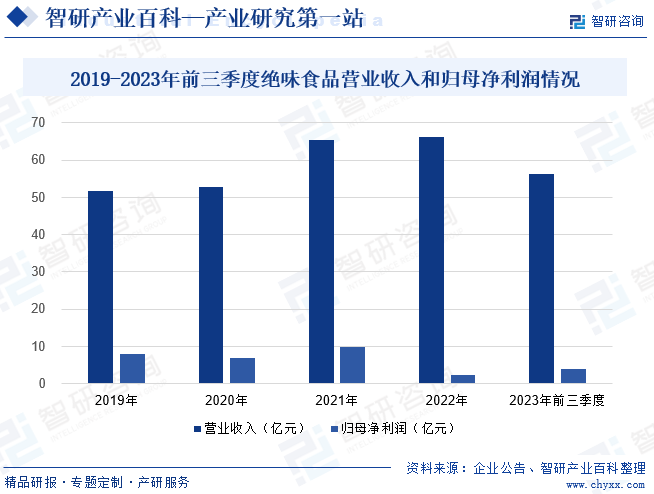

绝味食品股份有限公司总部设在湖南长沙,是一家以休闲卤制食品的生产和销售,以及连锁加盟体系的运营和管理为主营业务的公司,为国内现代化休闲卤制食品连锁企业领先品牌。2017年3月17日,绝味食品在上海证券交易所上市。绝味食品旗下不仅有绝味鸭脖这一品牌,还投资了廖记棒棒鸡、盛香亭、阿满、精武鸭脖等品牌。2023年国内消费市场复苏,带动企业营收增长。2023年前三季度企业实现营收56.31亿元,较上年同期增长了9.99%;归母净利润为3.90亿元,较上年同期增长77.57%。

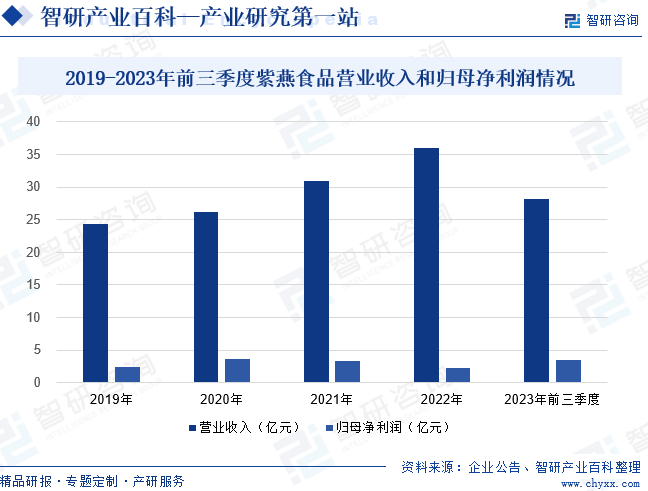

(2)上海紫燕食品股份有限公司

紫燕食品是一家全国性的卤制熟食连锁公司,于2022年9月26日在上交所上市。公司坚持多元化战略布局,一是产品矩阵多元化,在巩固鲜货卤味熟食优势基础上,紧跟消费潮流,加大产品研发力度,不断推陈出新;二是品牌多元化,除特色产品紫燕百味鸡品牌之外,发展了跷脚牛肉、砂锅状元等新晋品牌,并且不断扩展更多创新品牌,丰富公司品牌内容;其三是渠道多元化,线下门店购物可以通过商超店、特渠店和社区店进行;也可以通过线上门店购物,目前在天猫、京东、盒马鲜生、叮咚买菜、美团、饿了么等平台都已入驻公司品牌。公司近5年营收和利润规模不断扩大,2023年前三季度企业实现营收28.16亿元,较上年同期增长了2.68%;归母净利润为3.41亿元,较上年同期增长50.03%。

六、行业现状

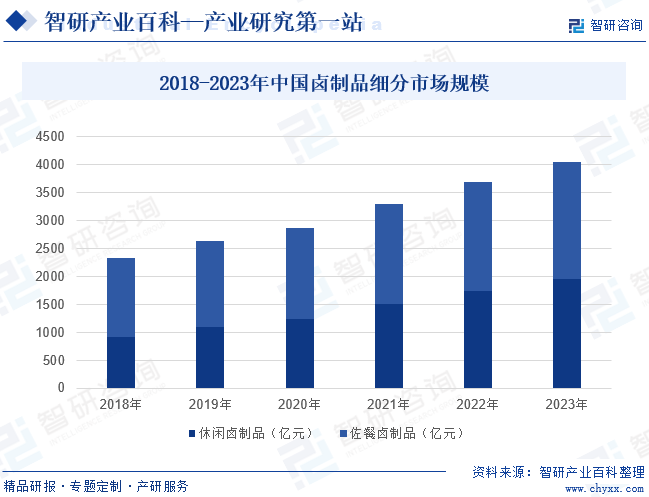

受益于近年来我国城镇化率的提升,人均可支配收入的增长,卤制品因其便捷、味美香浓、种类丰富等属性,受到消费者喜爱;供应链配套优化以及新零售模式的快速发展也为卤制品行业的发展创造了有利条件,我国卤制品行业规模近年来呈现快速增长态势。佐餐卤制品具有较强的刚性需求属性,消费频次较高,消费者基数庞大,是中国卤制品市场中的主要产品,估计2023年佐餐卤制品市场规模达到2093亿元。休闲卤制品消费群体普遍年轻,时尚化趋势强,整体利润水平较高,休闲卤味市场规模增速快于佐餐卤制品。估计2023年休闲卤制品市场规模达到1958亿元。

七、发展因素

1、有利因素

(1)市场需求的持续增加

中国经济发展已进入新常态,城乡居民食品消费进一步多样化,广阔的消费市场和日益增长的消费能力将进一步推动我国卤制食品产业的持续快速发展。近年来,我国国民经济保持了快速、持续发展,国内居民人均可支配收入从2013年的1.83万元增加到2022年的3.69万元,年均复合增长率为8.10%。

居民收入的提高以及我国城市生活节奏的加快推动了我国居民消费观念以及消费习惯的改变。一方面,随着具有较高收入水平和消费能力的中产阶级不断扩大,人们开始追求高品质生活,消费结构由生存型转向享受型;另一方面,快节奏的生活及工作压力导致职场人员缺乏足够的时间和精力去烹饪耗时较长的菜品。受到上述因素的影响,规模化卤制品企业所拥有的集中、高效、快捷、安全的“中央厨房”逐渐承担起了家用厨房的重担,让人们在享受便捷生活时,拥有更好的饮食体验和营养搭配。未来几年我国居民收入还将稳步增长,卤制品能够很好地迎合现代化的消费需求,我国居民对卤制品等产品的消费支出将持续增长。

同时,随着市场对卤制品的消费呈现多样化的发展态势,卤制品行业产品持续改良,产品线不断细分、延伸,已发展出针对家庭、旅游、聚会、办公等场景消费需求开发出更多小包装、礼品化、高品质的高附加值产品,这为卤制品生产企业扩大销售规模,培育更多主导产品,开发新产品提供了广阔的市场空间。

(2)供应链配套产业的逐步发展

供应链为产品流、资金流和信息流的集成,强供应链运营体系为卤制食品跨区域加盟连锁发展提供了重要保障。近年来,随着国家对食品生产及流通环节的质量保障要求有所提高,规模化生产技术、仓储物流体系以及食品保鲜技术等供应链配套产业取得了长足的进步,为卤制品行业的发展提供了有利的保障。在生产技术方面,伴随着标准化、自动化、真空快速冷却、巴氏杀菌、真空包装等先进技术的推广应用,传统的生产工艺和效率得到了优化和提升,产品品质也有了较大幅度的提高。在仓储物流方面,我国物流行业冷链运输的快速发展以及低温保鲜、高压保鲜等先进保鲜技术的推广应用,有效地提高了企业网络覆盖广度和深度,扩大了配送范围,提升了产品配送效率,保障了食品安全,解决了束缚行业发展的瓶颈性问题,为卤制品行业的发展创造了有利条件。

(3)销售渠道的多元化拓展

近几年,随着仓储物流体系的逐步完善及食品保鲜技术的快速发展,卤制品行业品牌企业持续进行连锁经营扩张,不断拓展门店网络,推动卤制食品市场进一步渗透至三四线城市,从而培养了新兴消费人群的佐餐卤制食品消费习惯,市场消费群体不断扩大。与此同时,随着互联网销售模式的迅速普及,卤制品的销售渠道将更加多元化。除B2C模式、B2B模式等网络销售渠道外,随着外卖行业近几年的高速发展,卤制品市场也在此环境下得到了更大的发展动力,与外卖平台的合作进一步促进了门店订单数量和销售额,从而促进了中国卤制品市场规模的进一步扩大。

2、不利因素

(1)食品安全问题

卤制品行业是食品安全问题多发的行业。卤制品行业经常爆出的食品安全问题主要包括以下几个方面:一是微生物污染问题。当出现卤制品加工场所卫生条件不达标、储存、运输时未能实现有效隔离等情况时,卤制品的有害细菌就会超标,甚至出现严重的产品变质问题。二是食品添加剂超标问题。出于掩盖不合格原料味道、防止食品变质的目的,一些不法商家会过量添加食品添加剂。三是食品中出现异物的问题。2023年6月的“鼠头鸭脖”事件就对卤制品行业形象造成了严重负面影响,影响消费者对卤制品安全性的信心,以鸭脖食品为主的周黑鸭、绝味等卤制品品牌被波及,导致股价下跌。可以说,卤制品的安全问题,正受到社会各界的高度关注。

(2)原材料价格波动

卤制品的主要原材料为农副产品,原材料价格波动对成本的影响较大。农副产品容易受到自然条件、动物疫情、食品安全以及各国政策等因素的影响,价格存在一定的波动性。同时卤制品行业价格传导存在一定的滞后性,导致行业内企业难以在短期内完全将原材料价格波动风险转移给终端消费者。原材料价格的波动将直接影响到行业内企业的盈利能力。

(3)市场竞争日趋激烈

卤制品行业快速增长的市场规模,不断吸引着跨行业、跨领域的新进入者参与到卤制品市场竞争中来,卤制品行业品牌连锁企业的不断涌现。另一方面,卤制品行业领先企业也在积极扩张产能、推进加盟门店数量增长,布局全国市场。领先卤制品企业也在加大新产品开发力度,丰富产品类别,佐餐卤制品与休闲卤制品企业之间不再界限分明,部分专注于休闲卤制食品尝试佐餐卤制食品领域,也有佐餐卤制品企业上架休闲卤制产品。近年来,我国卤制品市场集中度持续提升,卤制品品牌企业间竞争更为激烈。此外,新零售、O2O、大数据营销等概念正在推动卤制品行业变革,改变了行业竞争格局。不断变化的市场及消费升级趋势,对卤制品行业产品开发、市场营销等各个方面的运营和管理提出了挑战。如果企业不能在技术、成本、品牌等方面保持竞争优势,则面临着营收下滑,市场份额下降的风险。

八、竞争格局

目前全国卤制品门店数量超过24万家,其中有相当大规模的卤制品门店为夫妻店。根据窄门餐眼的统计,门店数量排名前10的品牌共有门店37747家。门店数量超过2000家的有六家企业,分别为绝味鸭脖、紫燕百味鸡、周黑鸭、久久丫、煌上煌。其中门店数量排名第一的绝味鸭脖门店数量达14278家,是排名第二的紫燕百味鸡的两倍。

九、发展趋势

个性化消费趋势下,卤制品品类更加丰富,卤制品品类也从最开始的禽畜肉向水产类、素食类、以及小龙虾,串串类发展,卤制食品行业的多元化趋势极大地促进了行业创新。国家监管部门不断出台保障食品安全措施、法律法规等对市场进行规范,推动卤制食品安全质量的提升。未来规模化生产的品牌企业将进一步抢占市场份额,带动行业集中度提升。随着快速冷却、高温杀菌、高压保鲜、真空包装等先进食品保鲜技术的推广应用以及我国物流行业冷链运输的快速发展,使得卤制品行业销售渠道更为多样化,为消费者提供更为丰富的消费体验,从而带动卤制食品消费需求的进一步增长。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

行业干货!智研咨询发布《2024年中国卤制品产业现状及发展趋势研究报告》

2022年我国卤制品行业CR3的占比仅为3.89%,其中休闲卤制品和佐餐卤制品CR3的占比分别为9.57%、3.95%。我国卤制品市场整体集中度偏低,为中小卤味品牌提供了充足的发展机会,预计未来消费升级和供给侧改革将进一步推动市场份额从作坊型向连锁型,从非品牌向品牌企业的转移。

![2023年中国卤制品行业发展现状:卤制品赛道竞争激烈,消费市场彰显强劲动力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国卤制品行业发展现状:卤制品赛道竞争激烈,消费市场彰显强劲动力[图]

卤制品,又称之为卤菜,是将初步加工和焯水处理过后的食物放入配制好的卤汁中,经过浸泡、腌制、煮沸、烘干等工序制成的菜肴。

![2021年中国卤制品行业重点企业对比分析:周黑鸭 vs绝味食品 vs煌上煌 [图]](http://img.chyxx.com/images/2022/0726/6bda760fcf7de857cf589a1c42b1d4bc72a9a4a2.jpg?x-oss-process=style/w320)

2021年中国卤制品行业重点企业对比分析:周黑鸭 vs绝味食品 vs煌上煌 [图]

从门店数量与分布来看,2021年绝味食品的门店数为13714家,其中店龄较长的门店占比较高,从渠道构成看,沿街体、社区体等受疫情影响相对较小的场景门店在收入贡献和数量构成的占比均达到三分之二以上。煌上煌的门店数为4281家,门店主要分布在南方地区。周黑鸭为2781家,在华中地区分布有1231家,占比为44.3%。