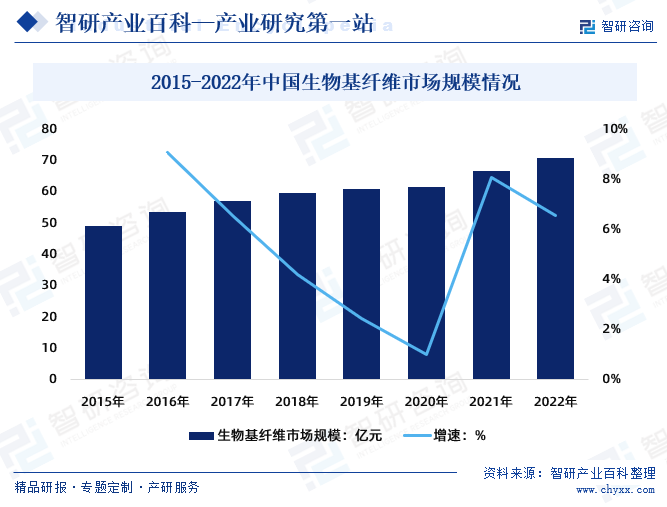

摘要:以资源可再生、低能耗、低排放、低污染为基础的低碳发展经济模式,是纤维制造今后发展的必然方向。2015年中国生物基纤维市场规模为49.17亿元,2022年市场规模突破70亿元。随着国内企业产品开发速度加快,同时随着新技术和产业政策的双轮驱动,未来中国生物基纤维市场将迎来发展机遇。

一、定义及分类

生物基再生纤维是一类以天然生物质为原料、通过生物技术或化学方法制得的纤维。这些纤维通常具有良好的可再生性和生物降解性,因此在可持续发展和环保方面具有优势。生物基再生纤维行业以其原料来源和制备方法可以分为生物基聚酯纤维、生物基尼龙纤维、生物基蛋白纤维、生物基纤维素纤维、生物基聚乳酸纤维。

二、行业政策

1、国家层面相关政策

“碳中和”的背景下,绿色制造已成为各国重振传统制造业、培育和发展新兴产业的发力点。生物基再生纤维可以有效减少碳排放、碳回收的特点更是受到重视,行业具有广阔的发展潜力。近年来,国家各部委与行业组织相继出台了多项政策规划,对生物基再生纤维及相关行业给予鼓励和重点扶持。生物基再生纤维行业迎来发展机遇。

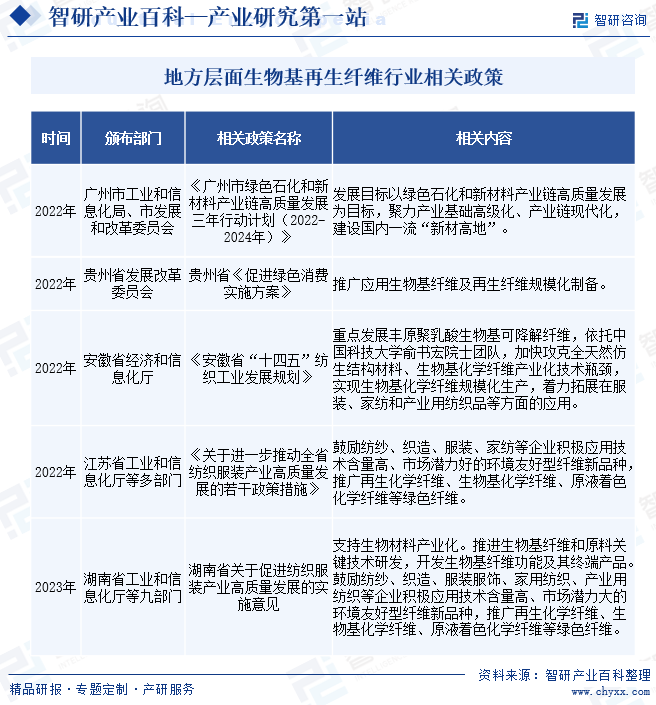

2、地方层面相关政策

“绿色制造”是我国经济社会发展的一项重大战略决策,在环保形势日益严峻的背景下,我国正大力推广可持续发展的战略思想。生物基再生纤维制造行业是我国战略性新兴产业的主攻方向,全国各省市相关主管部门出台了一系列鼓励生物基再生纤维产业发展的产业政策。

三、发展历程

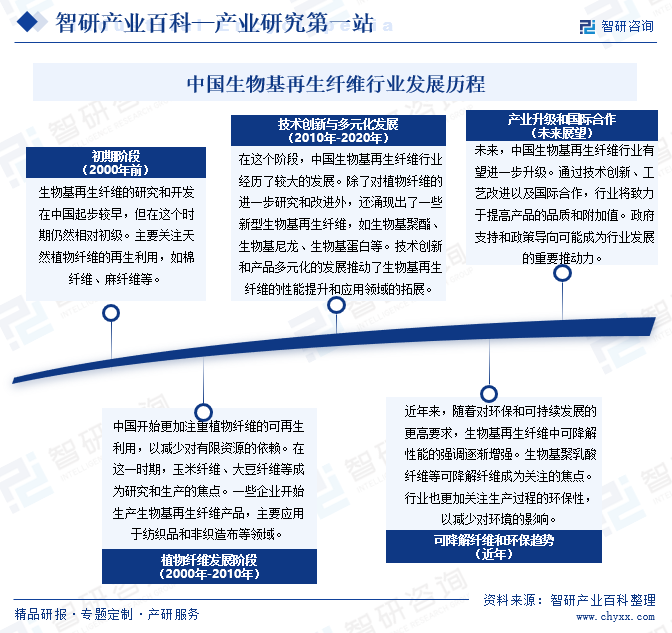

生物基纤维技术持续高速发展。生物基纤维的发展史可以追溯到古代,自古以来,人类的生活就与纤维密切相关。所谓生物基纤维,是指利用生物体或生物提取物制成的纤维。公元前就已在世界范围内得到了应用的麻、棉、丝、毛等,实际上均是生物基纤维。与生物基原生纤维悠久的历史相比,生物基再生纤维的历史还较短。最早问世的生物基再生纤维是硝酸纤维素纤维,1883年由J.W.Swan和Chardonnet分别获得专利,1891年规模化生产。随后,各种形式的生物基再生纤维(包括铜氨纤维、粘胶纤维和醋酯纤维)相继问世。本世纪以来,以植物/农作物为原料,运用生物技术制备成纤聚合物的单体,是生物基纤维的主要研究方向之一。

随着绿色环保和可持续发展的理念不断深入人心,绿色化生物基可降解循环再生纤维材料是主流发展方向。中国生物基再生纤维行业在过去几十年中取得了显著的发展,行业发展经历了初期阶段、发展阶段、技术创新与多元化发展阶段,近年不,正逐步从传统纤维材料向更加环保和可持续的方向迈进。未来,中国生物基再生纤维行业有望进一步升级。通过技术创新、工艺改进以及国际合作,行业将致力于提高产品的品质和附加值。

四、行业壁垒

中国生物基再生纤维行业面临一些特定的壁垒,这些壁垒可能涉及技术、资金投入、市场竞争及研发团队等多个方面。克服这些壁垒可能需要企业在技术研发、市场拓展、合作关系建立等方面做出全面的努力。尽管存在这些挑战,随着对可持续发展和环保的关注不断增加,生物基再生纤维行业也有望在未来得到更大的发展机会。

五、产业链

生物基再生纤维的产业链上游原料主要来自生物质资源,如植物纤维、木质纤维、大豆蛋白等。制备这类纤维通常涉及生物技术、发酵技术、或者化学处理过程。生物基再生纤维位于行业中游,包括将从上游获得的微生物发酵液中提取的有效成分,经过一系列工艺加工转化,最终生产出纤维产品的环节。由于对可持续和环保材料的需求增加,生物基再生纤维在纺织、服装、家居用品等领域逐渐得到了广泛的应用。

广西梧州伟创植物纤维科技有限公司 长翼植物纤维有限公司 重庆瑞竹植物纤维制品有限公司 青亲植物纤维有限公司 长治市玉马植物纤维有限公司等 宜兴市中胜木质纤维有限公司 连云港市融邦木质纤维有限公司 泗洪富盈木质纤维有限公司 盱眙安冉木质纤维粉有限公司 恒天海龙股份有限公司 山东嘉华生物科技股份有限公司 宁波索宝蛋白科技股份有限公司 山东三维大豆蛋白有限公司

广西梧州伟创植物纤维科技有限公司 长翼植物纤维有限公司 重庆瑞竹植物纤维制品有限公司 青亲植物纤维有限公司 长治市玉马植物纤维有限公司等 宜兴市中胜木质纤维有限公司 连云港市融邦木质纤维有限公司 泗洪富盈木质纤维有限公司 盱眙安冉木质纤维粉有限公司 恒天海龙股份有限公司 山东嘉华生物科技股份有限公司 宁波索宝蛋白科技股份有限公司 山东三维大豆蛋白有限公司

六、行业现状

随着“双碳”战略的实施,绿色低碳发展将是纤维材料产业发展的主旋律。生物基纤维因原料来源于可再生生物质,相较于石油基原料,减碳效果更明显,因此大力发展生物基纤维对助力碳达峰碳中和具有非常重要的意义。世界各国丰富的生物质原料也为生物基纤维的发展开起了绿灯。其中,再生生物基纤维以针叶树、木材下脚料、毛竹、麻类、藻类、虾、蟹等水产品和昆虫等节肢动物的外壳为原料,原料广且天然环保。合成生物基纤维采用农林副产物为原材料,经发酵制得生物基原料,生物基聚酯类、生物基聚酰胺类等,它们都是极具发展前景的纺织材料。

2020年9月22日,习近平主席在第七十五届联合国大会一般性辩论上宣布:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”以资源可再生、低能耗、低排放、低污染为基础的低碳发展经济模式,是纤维制造今后发展的必然方向。2015年中国生物基纤维市场规模为49.17亿元,2022年市场规模突破70亿元。随着国内企业产品开发速度加快,同时随着新技术和产业政策的双轮驱动,未来中国生物基纤维市场将迎来发展机遇。

七、发展因素

1、有利因素

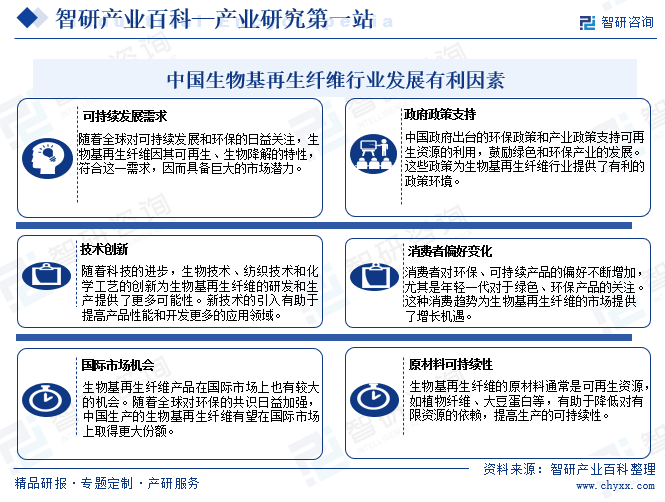

中国生物基再生纤维行业在可持续发展、政策支持、技术创新和市场需求等多个方面都面临着积极的有利因素,这为行业提供了发展的良好契机。

2、不利因素

中国生物基再生纤维行业发展面临一些不利因素和挑战,技术难题、成本压力、原材料供应不稳定、产品性能不足等一系列的因素可能影响行业的增长和可持续发展。这些不利因素和挑战需要行业各方共同努力克服。在逐步解决这些问题的过程中,中国生物基再生纤维行业将能够更好地迎接未来的发展机遇。

八、竞争格局

生物基纤维具有绿色、环境友好、原料可再生以及生物降解等优良特性,有助于解决当前全球经济社会发展所面临的严重的资源和能源短缺以及环境污染等问题。因为生物基纤维采用农、林、海洋废弃物、副产物加工而成,是来源于可再生生物质的一类纤维,体现了资源的综合利用与现代纤维加工技术完美融合,其纤维纺织品及其他产品亲和人体,环境友好,具备特有的多方面功能,引领全球纺织品等新一轮的消费热潮。

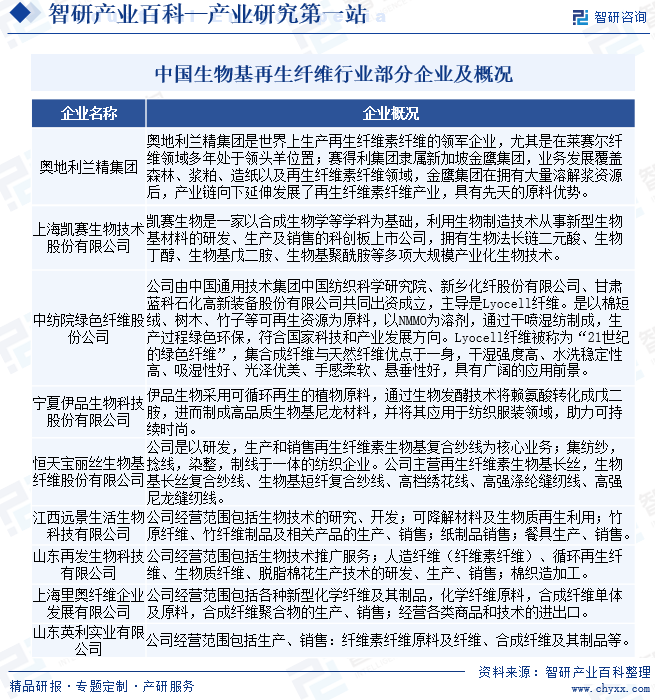

随着市场规模的增加,市场上出现了众多的生物基再生纤维品牌和产品,消费者的选择范围更广,对市场份额的争夺更加激烈。目前,生物基再生纤维行业企业有奥地利兰精集团、上海凯赛生物技术股份有限公司、中纺院绿色纤维股份公司、宁夏伊品生物科技股份有限公司、恒天宝丽丝生物基纤维股份有限公司等。

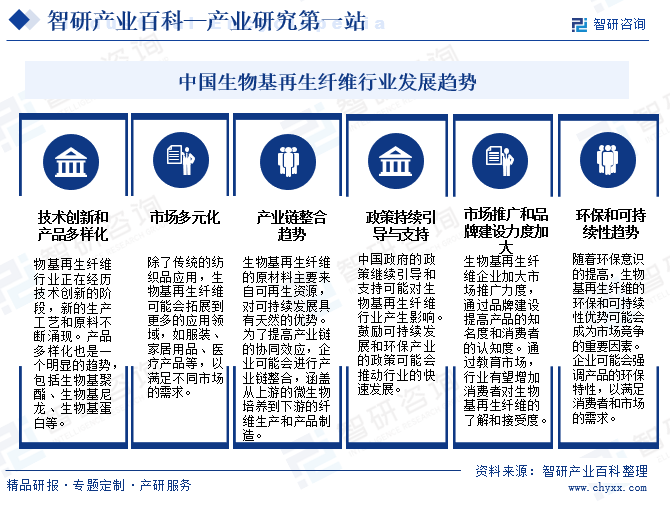

九、发展趋势

再生纤维产业将会在环保意识的推动下,通过生物技术的进步和消费者需求的变化,迎来更大的发展机遇。再生纤维产业将不断提高生产技术和质量标准,推出新产品和创新应用,形成完整的产业链和价值链,获得更多的政策支持和监管。相信再生纤维产业将为纺织行业的可持续发展做出重要贡献,中国生物基再生纤维行业有望在可持续发展和环保趋势的推动下取得长足发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。