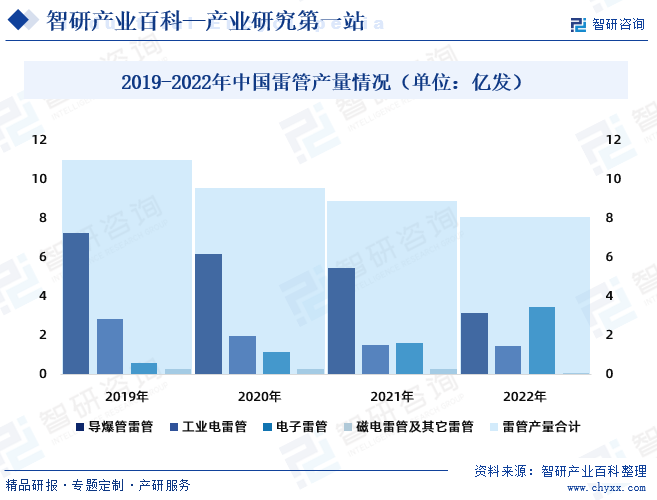

摘要:2022年中国生产企业工业雷管年产量为8.1亿发,同比下降9%。从近几年雷管产量完成情况看,随着产品结构调整和爆破方式的改变,炸药雷管消耗比逐年下降,在基本稳定的市场需求下,雷管产量总体呈现下降态势。而电子雷管产量总体保持高速增长,2022年全国电子雷管产量为3.4亿发,同比增长111%。

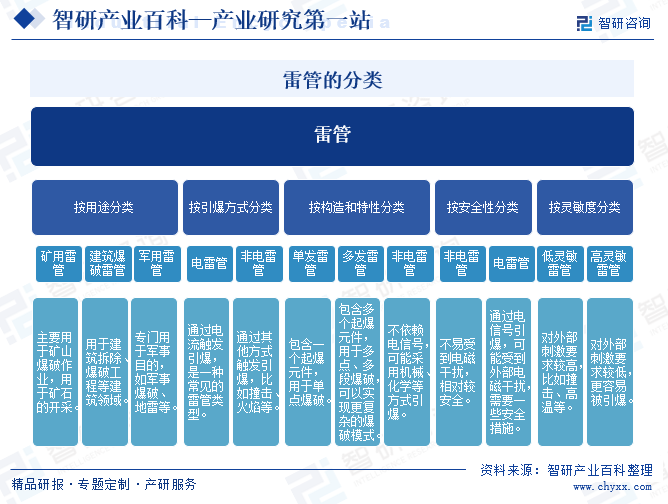

一、定义及分类

雷管是一种用于引爆炸药或爆炸物的设备,通常由一个或多个起爆元件和一个起爆装置组成。其主要功能是在需要引发爆炸的时候,通过电信号或其他触发机制将能量传递到炸药或爆炸物上,从而引发爆炸反应。雷管根据其用途、构造和特性的不同,可以分为多种不同类型。

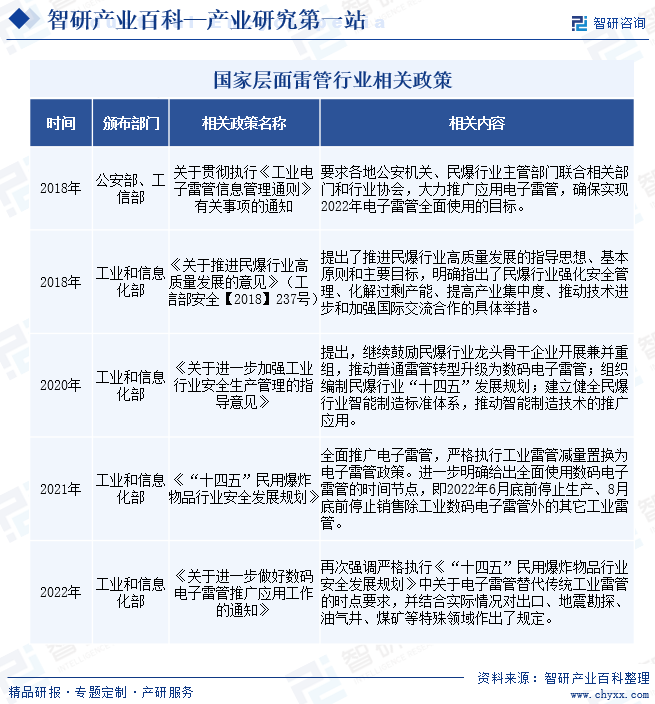

二、行业政策

1、国家层面相关政策

随着国家政策“鼓励以产业链为纽带的上下游企业进行资源整合和业务延伸”的贯彻和执行,民爆行业“一体化”发展模式持续发展,工程爆破服务收入成为民爆行业重要的经济增长支撑。雷管作为民爆行业重要组成部分,在资源开发和基础设施建设领域具有不可替代的作用。随着各项政策持续发力,为雷管行业发展提供了良好的环境。

2、地方层面相关政策

近年来,全国各省市相继出台相关法规法律及相关政策,为雷管及相关行业的发展提供了良好的环境。如南京市应急管理局《关于进一步加强智慧矿山建设工作的通知》提出矿山三维数字化模型、露天采矿爆破数字化设计。《北京市创新型绿色技术(替代能源生产、能源节约、农林、交通运输等领域)拟推荐目录(2022年版)》利用芯片技术替代传统引信,减少了有毒有害物质的使用。

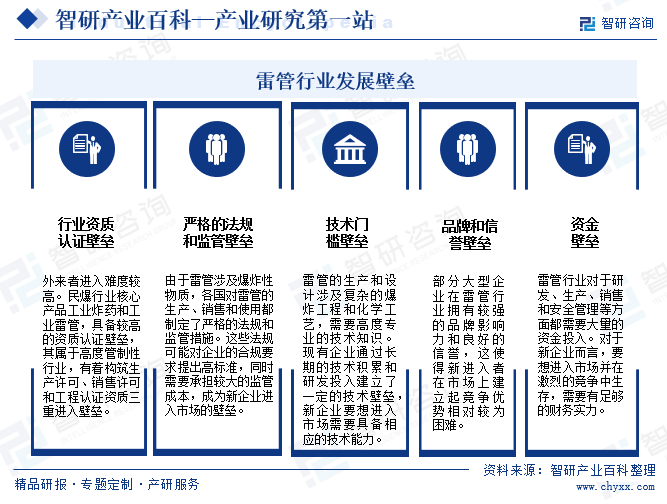

三、行业壁垒/风险

1、行业主要壁垒

雷管行业在发展过程中可能面临行业资质认证、技术门槛、资金需求、法规和监管、品牌和信誉等壁垒,这些壁垒可能对新进入者或现有企业的扩张造成一定的阻碍。

2、行业风险

雷管行业属于高危行业,决定了行业内企业都必然面临一定的生产安全风险,除生产安全风险外,行业还面临技术、法规合规、环境、市场和声誉等多个方面的风险,这些风险可能对企业和行业产生负面影响。

四、产业链

雷管的结构通常包括导火管、起爆药、电发火装置和保护套管等部分。导火管负责传导引爆信号,而起爆药则是在接收到引爆信号后产生高温和高压,以引发附近的炸药或爆炸物。电发火装置通常用于通过电信号来激活起爆药。雷管行业的产业链涉及到雷管的生产、销售、使用等多个环节。其产业链上游主要涉及原材料供应,主要包括聚乙烯、爆破线、法兰管壳、炸药(硝酸铵)、起爆器等。

中游为雷管的生产制造,其中:工业雷管是采矿和工程爆破作业中常用的起爆器材,主要包括工业电雷管、导爆管雷管、电子雷管及其他雷管。工业雷管主要为导爆管雷管、工业电雷管,通过内置的化学延期药剂实现延期;电子雷管是采用电子控制模块对起爆过程进行控制,可对雷管起爆延期时间等进行控制,并可实现点火元件状态测试及控制器通讯功能,相较于工业雷管,电子雷管具有更高的安全性。雷管行业涉及企业主要有北方特种能源有限公司、中国葛洲坝集团易普力股份有限公司、保利联合化工控股集团股份有限公司、四川雅化实业集团股份有限公司、云南民爆集团有限责任公司、广东宏大爆破股份有限公司等。下游广泛应用于矿山开采、交通建设、水利水电、建筑拆除、石油勘探、国防工程等领域。

中国石油独山子石化分公司 中国石油兰州石化公司 中海壳牌石化有限公司 浙江石油化工有限公司 中国石油大庆石化分公司 浙江康隆达特种防护科技股份有限公司 浙江石油化工有限公司 陕西兴化化学股份有限公司 云南解化集团有限公司 湖北凯龙化工集团股份有限公司 柳州化工股份有限公司 四川美丰化工股份有限公司 新疆雪峰科技(集团)股份有限公司

中国石油独山子石化分公司 中国石油兰州石化公司 中海壳牌石化有限公司 浙江石油化工有限公司 中国石油大庆石化分公司 浙江康隆达特种防护科技股份有限公司 浙江石油化工有限公司 陕西兴化化学股份有限公司 云南解化集团有限公司 湖北凯龙化工集团股份有限公司 柳州化工股份有限公司 四川美丰化工股份有限公司 新疆雪峰科技(集团)股份有限公司

五、发展现状

随着中国基础设施建设的快速发展,包括公路、铁路、隧道等工程的增多,对雷管的需求也相应增加。雷管在矿业和建筑爆破中的使用使其成为基础设施建设的必需品。从近几年雷管产量完成情况看,随着产品结构调整和爆破方式的改变,炸药雷管消耗比逐年下降,在基本稳定的市场需求下,雷管产量总体呈现下降态势。2022年中国生产企业工业雷管年产量为8.1亿发,同比下降9%。电子雷管相较于传统雷管在爆破操作中具有更高的精度和可控性,因此受到了广泛的认可。因此,电子雷管产量总体保持高速增长。2022年全国电子雷管产量为3.4亿发,同比增长111%。

六、发展因素

1、有利因素

雷管作为涉及安全和环保的行业,行业的发展受到多种因素的影响,有利于雷管行业发展的因素包括矿产资源需求、基础建设和建筑爆破、军事需求、技术创新、环保压力、全球经济发展、政策支持等等。

2、不利因素

雷管是我国民爆行业重要的组成部分,由于具有易燃、易爆的特性,因此,我国政府从许可生产能力、生产、销售、购买、运输、爆破、储存等各个方面对民爆行业严格监管,从而导致我国民爆行业市场化程度较低,一定程度上影响了民爆企业的盈利能力,从而限制了我国民爆行业的发展。影响雷管行业发展的不利因素还涉及到环境和安全问题、替代技术的出现、经济衰退、社会反对声音、国际贸易限制、技术安全威胁等。

七、竞争格局

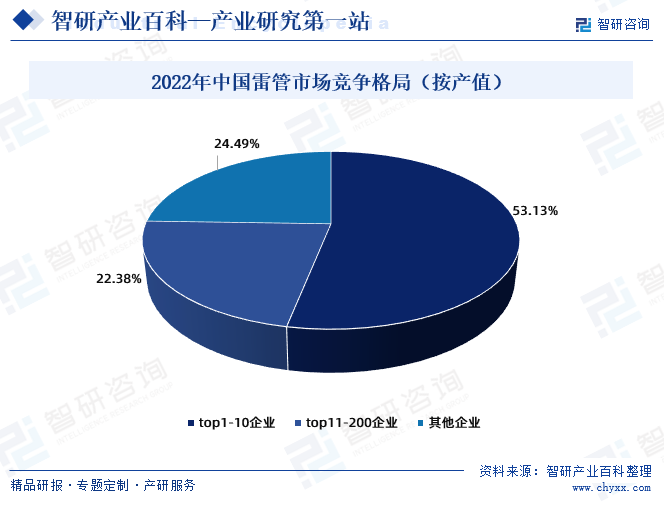

随着国家对民爆行业的整合和监管力度的加强,雷管市场竞争格局不断变化,产业集中度持续提升。2022年中国雷管行业排名前20家企业集团合计雷管产量近8亿发,约占行业总产量的99%。从生产总值来看,2022年,中国雷管生产总值393.6亿元,排名前20家企业集团雷管生产总值合计占75.51%,其中排名前10家企业雷管生产总值合计占53.13%,排名11-20家企业雷管生产总值合计占22.38%。

八、发展趋势

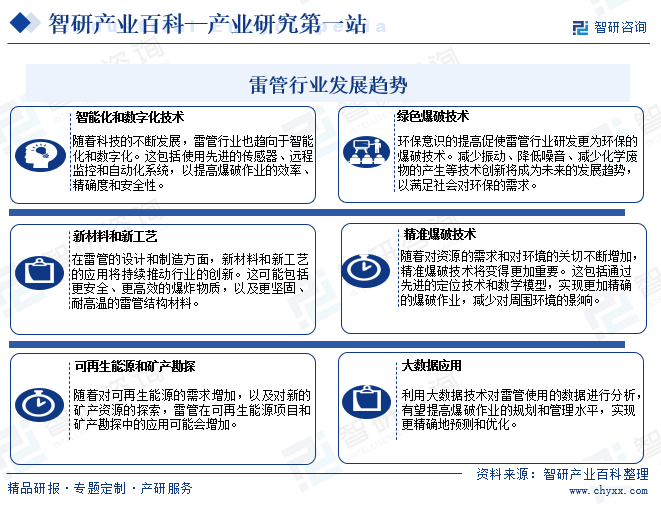

雷管是一种爆破工程的主要起爆材料,它的作用是产生起爆能来引爆各种炸药,近些年来,随着经济的不断发展,矿山开采与基础设施建设等领域对爆炸物品的需求量较大,国家也在持续加强激励与引导,不断地推动行业的发展。随着科技的不断发展,工业雷管因其高危险系数逐渐被国家淘汰,雷管行业也趋向于智能化和数字化、绿色化、精准化、大数据化、新材料和新工艺、可再生能源和矿产勘探方向发展。未来,随着技术的不断发展和社会需求的变化,雷管行业将继续适应新的挑战和机遇。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。